站上万亿元新起点 快递业结束“以价换量”进入发展新阶段

国家邮政局日前公布的一季度邮政行业经济运行情况通报显示,今年一季度,快递业务价格整体稳定,一季度快递平均单价为9.9元/件,同比下降3.2%。今年一季度的平均价格虽然仍低于去年同期,但已经呈现企稳回升态势。据国家邮政局公布的2021年运行数据计算,2021年我国快递行业全年平均单价约为9.54元/件。

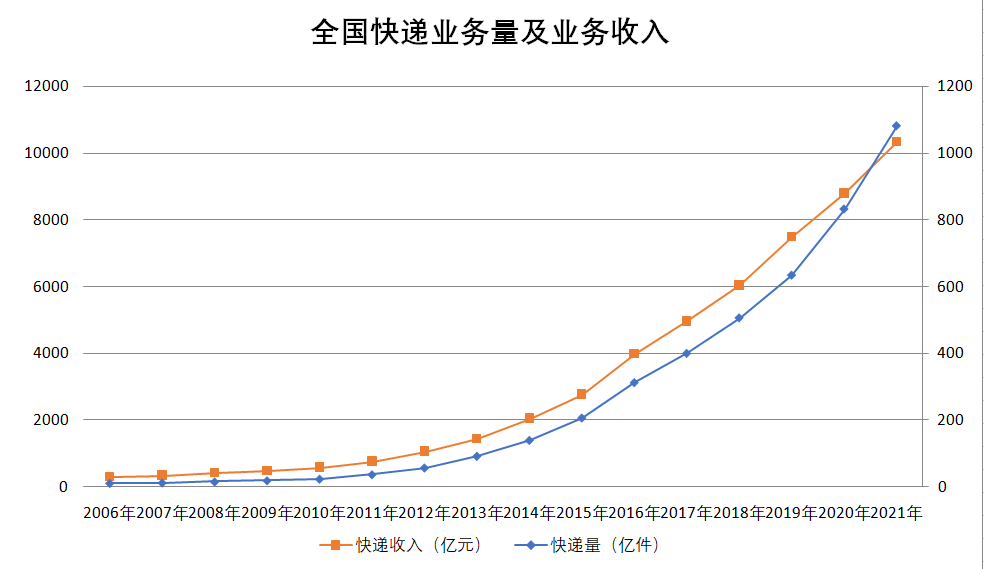

值得关注的是,2021年,我国快递服务企业业务量累计完成1083亿件,同比增长29.9%;业务收入累计完成10332.3亿元,同比增长17.5%,再次位居世界第一位。特别是自去年下半年以来,各快递公司单件收入明显回升,在此带动下多家头部公司的业绩都出现大幅增长。

新热点财富创始人李鹏岩认为,在业务量突破千亿件,业务收入突破万亿元的新起点,我国快递业已经走出“以价换量”的价格战,进入发展的新阶段。

超万亿元市场是如何炼成的?

“长期以来,我国国民经济保持着高速发展的态势,为快递行业带来了巨大的国内外市场需求,有效地推动了快递行业的发展。”深度科技研究院院长张荣孝认为,以2000年为界,我国快递行业可以划分成两个阶段,2000年前是改革开放后的传统物流阶段,2000年后属于互联网技术和平台驱动的技术化物流阶段。

张荣孝认为,驱动快递行业发展的主要因素有三方面:一是国家政策规划为快递行业发展指明了道路,二是互联网技术加持为快递行业发展提供了动力,三是我国劳动力资源丰富,为快递行业提供了大量劳动力。中国文旅创新创业智库丛书总编张德欣认为,电子商务的迅猛发展,对于我国快递业的崛起有着至关重要的作用。电子商务促进了我国快递物流业的快速发展,是正相关的关系。

值得关注的是,2009年,新修订的《邮政法》明确了快递企业的法律地位,民营快递公司从原来的“黑快递”正式“转正”,我国快递业也进入新一轮快速发展期。特别是自2009年开始的“双十一”线上促销活动,让快递物流与线上电商相互成就,都实现了迅猛发展。统计数据显示,从2006年的10.6亿件,299.7亿元,到2021年的1083亿件,10332.3亿元,我国快递业务量16年增长超100倍,业务收入16年增长超30倍,让人瞩目。

快递企业中,已经实现上市的快递头部公司借助资本市场助力,也实现了更快的发展。据WIND金融终端统计数据,A股市场的韵达股份、申通快递、顺丰控股、圆通速递四家上市公司,营业收入从2007年的24.49亿元到2021年的3193.26亿元,15年间收入增长超130倍,增速远高于行业平均水平,市场份额也在持续扩大。

以价换量已不是最优战略

除了业务量和营业收入继续保持快速增长,快递业2021年发生的最重要变化就是持续多年的“价格战”趋于结束,行业整体走出“以价换量”的竞争格局,大部分快递企业盈利能力都得到大幅的提升。

圆通速递披露的分季经营数据显示,2021年一至四季度,公司营业收入分别为89.60亿元、105.35亿元、110.47亿元和146.13亿元,净利润分别为3.71亿元、2.75亿元、3.08亿元和11.49亿元,第四季度业绩增幅明显。韵达股份的分季业绩变化趋势也基本一致,2021年一至四季度,韵达股份各季度实现的净利润分别2.29亿元、2.19亿元、3.35亿元和6.96亿元,也是自第四季度出现大幅上涨。顺丰控股的情况也是如此,顺丰控股2021年第四季度业绩较三季度也环比大幅增长138.16%。

2021年快递公司业绩大幅增长的背后,其实是各家企业单票收入止跌回升的结果,据圆通速递公开披露的经营数据,自去年8月份起,截至今年3月份,公司的单票收已经连续8个月持续回升。韵达股份的单票收入也从2021年的5月2.02元/单提升到2021年底的2.35元/单,据公司最新披露的月度数据,今年3月份公司的单票业务收入已经回升到2.59元/单。而此前几年,行业诸公司的单票收入已经连续多年出现下降。

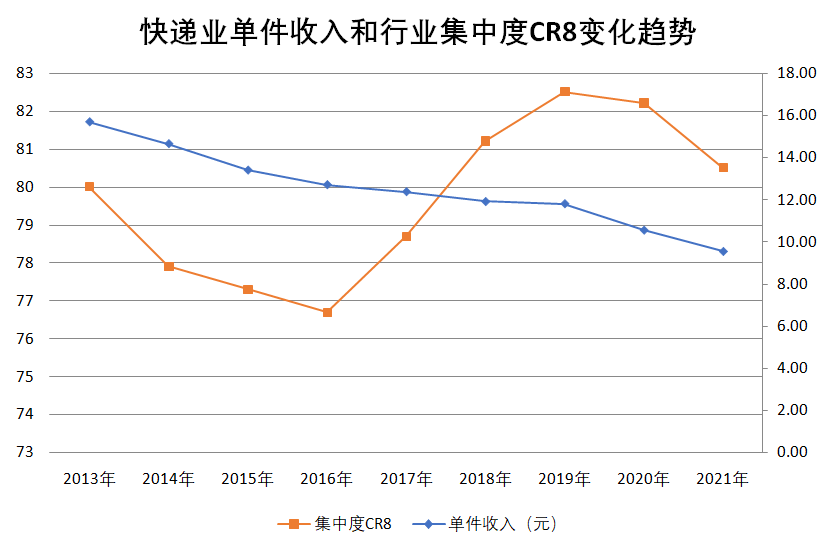

把国家邮政局公布的历年快递收入和快递件数进行简单的计算,也可以反映我国快递行业单价近年出现的变化。数据显示,自2007年以来,我国快递行业的每件单价已连续15年下降,由当初的28.5元/件下降到2021年的9.54元/件。

“我国快递业单件价格持续下降,一方面是行业不断提质增效,运营成本不断优化的结果,一方面也有快递企业通过‘以价换量’大打价格战方面的原因。”李鹏岩认为,虽然一段时期内,“价格战”成为行业集中度提升的一个手段,但随着小快递企业不断被整合和退出,市场上剩下的大型快递企业都拥有非常雄厚的实力,单单通过“价格战”,已经很难实现市场份额的进一步提升,更多需要的是企业的核心服务能力补强。

国家邮政局从2013年开始公布的行业集中度CR8数据结合计算得出的行业快递单价显示,2019年以来,随着“价格战”愈发激烈,快递单件价格降速进一步加快。然而快递行业的市场集中度CR8数据却已经不再提升,反而出现下降。截至2021年底,快递行业集中度CR8已经下降到80.5,低于2018年时水平。

李鹏岩认为,当行业的成本和潜能被充分挖掘后,再去拼价格,就只能对基层网点和快递小哥进一步“压榨”,以弥补不断下降的价格,而基层网点和快递小哥基本权益都得不到充分保障的情况下,行业的服务质量也会大打折扣,进而进入一个恶性的循环。

值得关注的是,在国家相关政府部门的治理和引导下,特别是2021年下半年国家提出要保障快递小哥合法权益,各快递企业纷纷调升快递小哥派费,苦于“价格战”的各快递企业,也借机体面地退出持续多年的“以价换量”的恶性竞争,盈利质量得到了明显提升。

迈上发展的崭新阶段

单价回升修复快递企业盈利能力的同时,这种涨价是否可以持续?对此李鹏岩表示,管理提升和自动化升级下,快递企业的运输成本、操作成本都在持续下降。单价回升也只是对以前不合理竞争价格的一个修正,并不会无限度上涨。在回归合理盈利水平后,将会趋于稳定,同时合理的盈利水平,也更有助于行业的健康发展。

“社会经济的不断发展和国际间相互交流的不断加深,都为我国快递业进一步发展提供了强劲动力。万亿元作为我国快递业发展的一个重要里程数字,更是行业发展的一个新起点,也为快递业未来更好发展提供了坚实的基础和条件。”李鹏岩认为,快递业从原来的比拼价格,以价取胜,现在更是比拼效率,比拼服务,进行差异化竞争,已经进入高质量发展的新阶段,这也是我国快递业由大到强的必由之路。

“当前快递行业技术含量越来越高,在大数据和网络智慧技术的加持下,正转型为科技应用型企业。”张荣孝认为,在未来的5G与AI的智能社会里,快递行业将更多地采用先进技术结合机器人,从劳动力密集型企业转型为技术密集型企业,从而实现行业的科技升级。

记者注意到,近年来快递企业融资活动也非常活跃。各快递公司纷纷通过再融资来加码基础设施建设,进一步提升企业关键能力。如圆通速递去年完成的定向增发,所募集资金就是用于多功能网络枢纽中心建设、运能网络提升和信息系统及数据能力提升等项目。顺丰控股去年更是完成了一笔总额200亿元的超级融资计划,所募集资金将主要用于主营业务及未来战略布局。如公司的速运设备自动化升级项目、数智化供应链系统解决方案建设项目、陆路运力提升项目以及公司的机场转运中心项目和航材购置维修等。申通快递去年也曾推出定增方案,拟募集资金用于多功能网络枢纽中心建设、转运中心自动化设备升级项目和陆路运力提升等项目。

“数字化、智能化、自动化已经成为快递业未来实现高质量发展的关键。”李鹏岩认为,许多公司对关键能力进一步投资和提升,正是为了持续提高转运效率,提升服务质量,以满足客户需求。

看懂经济平台财经评论员王赤坤认为,快递业的发展不仅关乎客户服务体验,也决定客户和社会的物流成本和物流效率。自动化及人工智能等新技术的不断应用将延长行业生命周期或重塑行业新生命周期,未来更具科技突破的企业,也将率先杀出竞争突围。

华创证券在一份研报中认为,快递行业从价格竞争,转向服务比拼,高质量发展进一步明确,物流底盘相对扎实、服务品质相对更好的公司将会受益。

(文章来源:证券日报网)

本文采摘于网络,不代表本站立场,转载联系作者并注明出处