政策受惠与逻辑兑现合力共振,水发兴业能源(0750.HK)持续强化龙头标签

市场动荡之下,相信任何的投资都会渐趋谨慎,而能否找到确定性的投资方向,本质上是建立在对行业贝塔的理解之上。

纵观过去五年,在需求不断上升的确定性逻辑驱动下,只要投资了高贝塔行业,比如说新能源,大部分与之相关的投资或能产生正的收益,这就是一个行业成长带来贝塔效应的典型例子。

而笔者相信,政策的“声音”才是行业贝塔的最强音。聪明的投资者都会知道,从政策出发捕捉行业贝塔信号的手段、方式,是永不过时的。

央行罕见表态支持建筑节能绿色改造,水发兴业能源或持续深度受益

近期,建筑节能与绿色建筑领域再获政策暖风。5月9日晚,央行发布的一季度中国货币政策执行报告中提出,将大力推动建筑业绿色低碳转型,加快智能建造与新型建筑工业化协同发展;加强建筑节能绿色改造,推动绿色建筑规模化发展;严格管控高耗能公共建筑建设,推动零碳建筑建设试点。

央行在该行业的积极表态实属罕见,支持声浪之大,可谓前所未见。

此外,央行报告也提到一点,即倡导建筑绿色低碳设计理念,加强基础共性和关键核心技术研发,提升绿色建筑发展质量和节能水平。从这里可以看到,当前的央行已给出了较为具体的发展实现路径。

而早在4月初,在央行召开的2022年研究工作电视会议上提到今年要实现绿色金融与转型金融的有序有效衔接,形成具有可操作性的政策举措。由此可见,央行及货币政策,在推动双碳目标,支持经济往绿色低碳大方向升级转型等方面是不遗余力的。

因此可知,央行在一季度中国货币政策执行报告中对建筑节能与绿色建筑领域表达积极支持的观点,实际上跟以往是一脉相承的,代表了政策力度的边际加强,信号的深化。

2022年3月11日,住建部发布的《“十四五”建筑节能与绿色建筑发展规划》(以下简称“规划”)文件中提及,到2025年,需完成既有建筑节能改造面积3.5亿平米以上(其中包括既有居住建筑节能改造面积1亿平米、公共建筑节能改造面积2.5亿平米)。

而据公开资料,早在在“十三五”期间,全国完成既有居住建筑节能改造面积5.14亿平方米、公共建筑节能改造面积 1.85 亿平方米,若据此结果去看规划,无疑“十四五”所设定的目标是非常的保守。

另外,规划提到,到2025年,建设超低能耗、近零能耗建筑0.5亿平方米以上,相较于“十三五”期间0.1 亿平米的完成情况大幅提升400%。

因此,速度加快、容量加大及打开天花板,便是这一赛道的最为显著的发展特征及内在诉求。

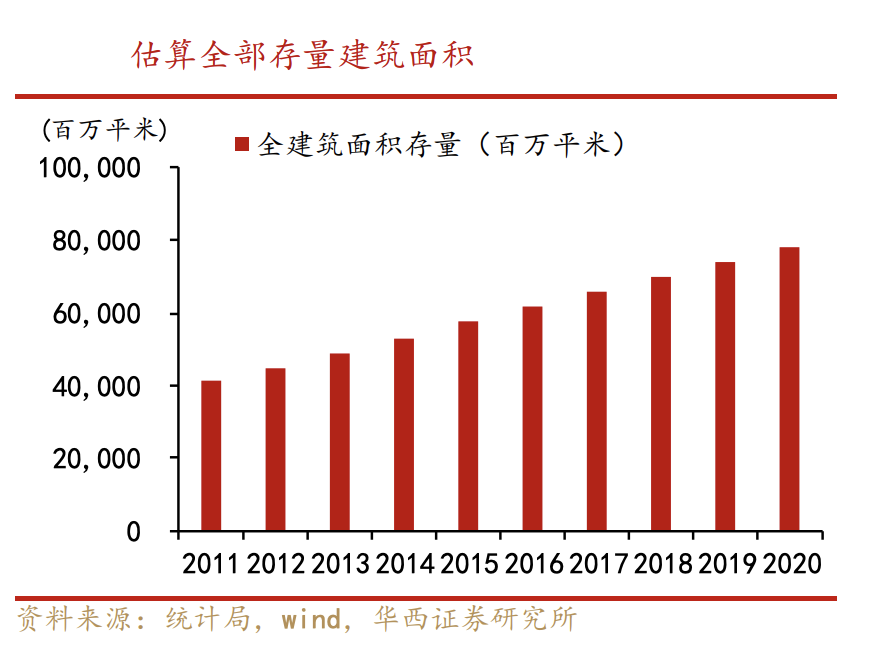

截至2020年底,我国累计建成绿色建筑面积超过66亿平方米,累计建成节能建筑面积超过238亿平方米,据华西证券研究估算,截至2020年底我国全建筑面积存量或超700亿平方米,由此可估算出,目前国内建筑整体的绿色节能化程度仍处于相对较低水平,折射出未来较大的发展前景。建筑节能与绿色建筑行业,在广义的角度下,必定拥有一个广阔的空间,可轻松过万亿规模的市场正摆在眼前。

按照50年建筑生命周期,即每年2%的改造/翻新率进行估算,每年则有14亿平方米建筑面积待改造的需求,若按照50%-70%进行建筑节能绿色改造,也差不多有近7-10亿平方米,5年则折合35-50亿平方米的潜在空间,约为“十四五”规划既定目标的10-15倍左右,从总量上可直接体现出个中所蕴藏的巨大预期差。

巨大的预期差,也代表着潜在较高的行业贝塔效应在等待释放,再次证明了建筑节能与绿色建筑这一赛道的长期吸引力是存在的。

回到本章分析的开端,从央行新发布的一季度中国货币政策执行报告中,其中关于支持建筑节能与绿色建筑的表述要点和关键字眼当中,笔者发现在港股上市的水发兴业能源与之甚为相符,契合度较高。

据了解,水发兴业能源已在绿色建筑行业深耕多年,并拥有多项专利与核心技术、人才梯队、品牌美誉、项目经验及行业标准参与者和制定者角色身份等多维度综合领先优势。

水发兴业能源,近年正快速向综合型清洁能源和绿色建筑运营商转型,并致力于成为低碳建筑和超低能耗建筑领域的领跑者。

按照公司战略发展规划,水发兴业能源的绿色建筑业务,将以推广超低能耗建筑和既有建筑的节能改造项目为着力点,充分整合“国企平台+上市公司”的核心优势,在“十四五”期间重点推进节能环保的低碳建筑、超低能耗或近零能耗建筑规模化推广。这跟目前政策主导的、力推的方向是如出一辙的。

水发兴业能源的绿色建筑业务正保持良好发展势头,从2021年公布财报业绩可看到,绿色建筑业务表现亮眼,2021年实现营收16.63 亿元,同比增长约46%。

同时,公司相关在手订单近30 亿,其中包括单体大型绿色建筑项目2.5 亿。目前公司正以大型项目、标杆项目作为抓手,满足城市更新过程中出现的大量节能改造需求,积极探索以优质项目打开各大城市局面的“以点带面”模式实现快速拓展和扩张。

“绿色建筑+新能源”双主业模式得到巩固深化,母公司资产注入正式启动

水发兴业能源的控股母公司为水发能源集团有限公司,其为山东省属国企水发集团专注清洁能源主业的一级平台公司。自2019年水发集团入主以后,水发兴业能源持续聚合优势资源和能力,定位发展绿色建筑+新能源双主业,在疫情出现的近两三年间,受到内外环境颠簸的挑战,公司依然能够顶住巨大压力逆流而上,实现营收的稳健快速增长,并且使得双主业发展模式渐入佳境。

除了受益于公司自身的业务基础和技术实力之外,实力雄厚的控股股东水发集团的全方位赋能支持,更是功不可没,这也是水发兴业能源持续释放利润增长潜力,不断兑现成长逻辑背后的重要因素。

5月25日,水发兴业能源盘中一度大幅上涨28%,最终收盘涨幅26%。主要原因为24日晚间,公司发布公告称,全资附属公司湖南水发兴业绿色能源股份有限公司与母公司水发能源集团达成谅解备忘录,计划收购吉林省白城市通榆县向海蒙古族乡的500MW风电场项目。

此等交易无疑将有助于上市公司快速扩充资产规模,提升盈利水平,按市场走势来看,投资者对公司这一发展举措无疑是充满了期待和信心,从大方向来看也是相当认可的。

尤记得,在今年业绩公布后举行的投资者交流会上,公司管理层曾透露,2022年母公司计划将1GW优质风光电站资产注入上市公司,而此次签订的备忘录预计收购的项目即为第一批启动注入的资产,而眼下公司股票呈现的强劲走势,或反映出的是公司兑现预期的逻辑。

站在中长期角度,结合此前的战略规划,公司曾对外表示,拟计划在“十四五”末达到20GW的资产规模目标,笔者认为2022 年将是公司完成“十四五”规划目标的关键一年,在本年度,公司规划增加2GW资产规模。

一旦“开始键”被按下,便是开弓没有回头箭。水发兴业能源最新公告的资产注入,实际上仅为进程兑现的开启与开端,意味着接下来将迎来陆续释放的利好消息。

结合近日不断召开有关稳经济主题的重要会议和预期将发布重磅的刺激政策,实际上,符合我国经济转型方向和时代大潮流的新能源、绿色建筑行业和新基建领域均有机会成为经济刺激政策的重心。

因此,笔者仍会继续把目光更多的聚焦在“绿色建筑+新能源”双主业且拥有强大国企背景的水发兴业能源。我认为,公司有机会站在新一轮行情的中轴线。继而被市场不断的挖掘其被低估的内在价值和长期价值,跻身龙头企业和行业标杆的优势凸显。

2022年,不但是水发兴业能源兑现增长预期和发展逻辑的关键转折年,也许也将成为公司全面走向市场,在股价呈现强大生命力和增长潜力的势头,充分展现市场前景与政策受益的无比广阔空间,同时不断强化龙头标签的重要时间点,因此2022年的水发兴业能源,质变与突破的成长主题、主线或许将贯穿全年,值得投资者关注。

(文章来源:青岛财经网)

本文采摘于网络,不代表本站立场,转载联系作者并注明出处