友山基金郭盛华:美国经济基本面表现强劲

2.友山基金郭盛华:美国经济基本面表现强劲

主持人:在缩表的过程中,美国经济的表现怎么样?

郭盛华:美联储这一次宣布并且实施一个快速的缩表计划,主要有4个方面的考虑。

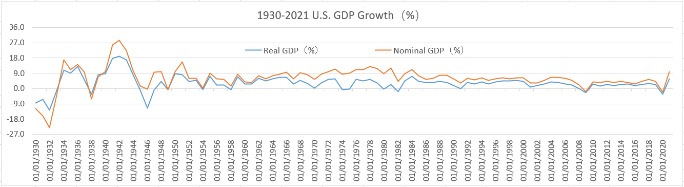

首先一个,是去年美国的经济强劲复苏,它的经济增长实际增长速度达到5.7%,是1985年以来最快的。在这个过程中我们还记得美股市有较大幅度的上涨,而且是不断创下历史新高的,这是经济基本面。

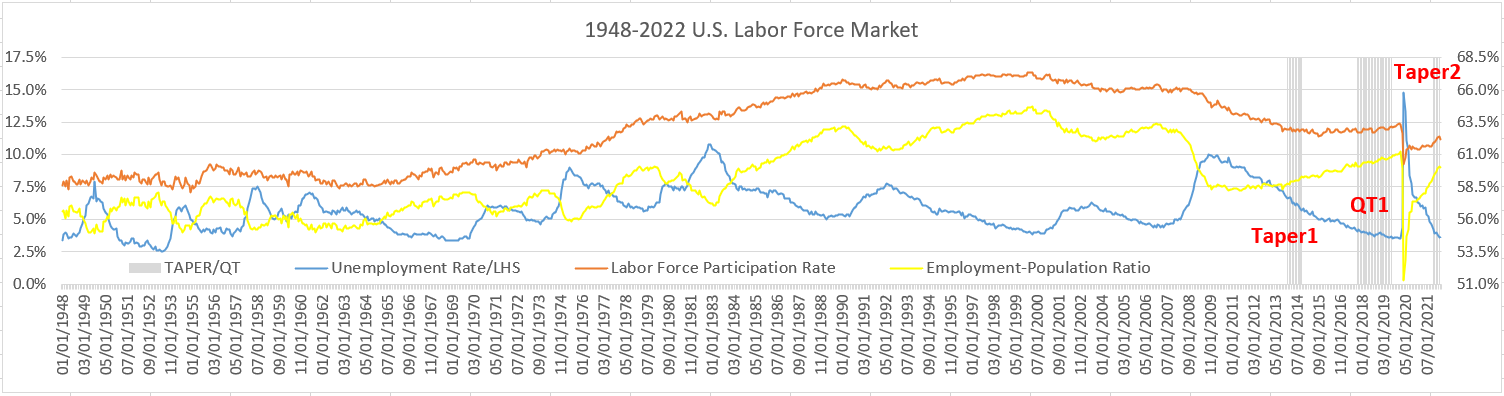

另外美国劳动力市场目前非常紧张,4月份美国的失业率已经降到3.6%,是最近50年以来最低的记录之一。另外其他的劳动力指标也表明,目前美国的劳动力市场非常紧张,职位空缺创下历史最高,离职人数也创下历史新高,工资快速上涨,加大了通胀压力。

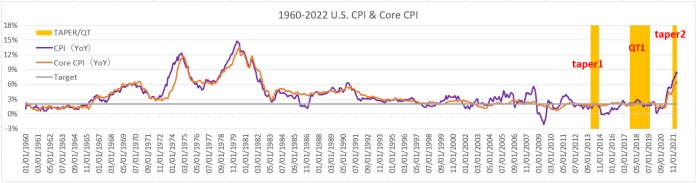

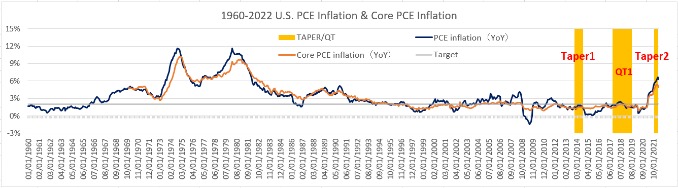

本轮美国的通胀是近几十年以来最严重的,它的主要通胀指标像3月份的CPI、核心CPI,还有像PCE通胀都创下了40年的最高。这么重要这么严重的通胀,使得美联储在去年宣布缩减购债计划之后,两次加快缩减购债,为提前加息和缩表做准备。

主持人:流动性市场或者说货币市场有哪些重点?

郭盛华:就是在公共卫生事件之后,美联储实施了大规模的宽松政策,使得市场的流动性处于一个非常充裕的状态。

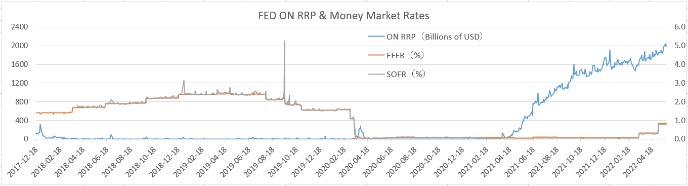

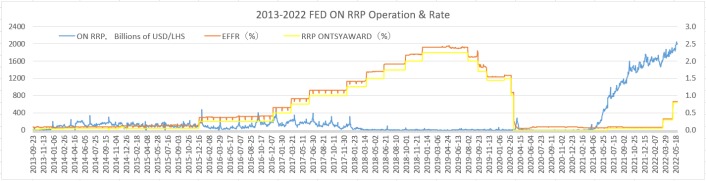

流动性的充裕,我们可以从两个角度去看,一个是利率指标,货币市场的利率指标,像联邦基金实际利率(EFFR),担保隔夜融资利率(SOFR)等等这些指标,都在很长时间之内处于非常低的水平,表明流动性是极其充裕的,足够的资金压低了货币市场的利率,这是从利率指标看。

另外隔夜逆回购这个工具,也能说明这个问题。5月23号的时候,美联储开展隔夜逆回购操作,规模历史上首次突破2万亿美元,创下历史新高。数据充分的表明货币市场的流动性是极其充裕的,甚至可以说这些流动性实际上就是多余的流动性,它没有更好的地方可以去。

当然这个问题本身,除了流动性充裕的角度之外,也涉及到银行的监管,这个问题的出现和银行监管也是有关系的。

主持人:到底如何理解这么高存量的隔夜逆回购?

郭盛华:对于问题的出现,我们如果从监管角度来看的话,可以理解的更透彻一点。我们从巴塞尔协议3讲起。根据巴塞尔协议3,它是要求银行的资本充足率不能低于8%的,其中又特别强调一级资本的充足率不能低于6%,而且进一步强调核心一级资本充足率不能低于4.5%,在4.5%的基础上还要追加不低于2.5%的资本缓冲,然后越是系统性重要的银行还要额外追加1-3.5个百分点的资本要求,这些要求主要的目的就是避免银行出现风险暴露事件。

我们回顾历史,知道2007年的次贷危机,2008年的金融危机,美国的许多大的投资银行、商业银行等金融机构都出现了问题。那么巴塞尔协议3,包括后来美联储根据巴塞尔协议3,对资本充足率提出了比较高的要求,就是为了吸取历史教训,防止银行系统再次出现类似的问题。

那么巴塞尔协议3也好,美联储也好,在对银行的监管方面实际上是取得了比较大的进展的。2021年年底的时候,美国的银行系统一级资本充足率达到了15.6%,比2009年提高了4.2个百分点。可以从这个角度我们可以认为银行系统的风险管理得到了加强,这是资本充足率。光有资本充足率还不够,监管部门还是担心银行系统有出问题的可能。

因此巴塞尔协议3还提出一个补充杠杆比率(SLR),作为资本充足率的补充监管指标,它的要求标准是不低于3%。补充杠杆比率这个指标就跟美联储的操作,特别是这两年的政策实施就有很密切的关系。

公共卫生事件在2020年初给全球主要经济体都造成了很大的冲击,金融市场也受到影响。那么在2020年的4月1号,为了应对公共卫生事件的冲击,稳定市场,美联储宣布了一项临时的规则,允许银行暂时把补充杠杆比率从3%下调到1%,也就是下调两个百分点,但期限只有一年。

因为在这个一年里面,美联储实施了大规模的资产购买计划,也就是量化宽松,如果不放宽这个指标的话,银行可能没有办法来开展相应的操作,那么美联储的政策实施可能就会受到影响。

因此美联储给了一年的宽限期,那一年的宽限期在2021年的3月就到期了,美联储没有进一步延期实施宽限措施,而是退出了临时宽限,又恢复到3%的补充杠杆比率的要求。对量化宽松期间,金融机构如果增加了大量的(准备金)资产的话,它们就会受到严重的约束。在这种情况下,美联储提前采取了很多的措施,跟我们前面介绍的公开市场操作里面的隔夜逆回购有很大的关系。

一个是美联储在3月份上调了每个机构参加隔夜率回购交易的每天操作额度上限,从300亿美元提高到800亿美元,这样大家多余的流动性就可以通过隔夜逆回购来处理。而且到了9月份,(每个机构)每天800亿美元的上限又进一步增加到1,600亿美元,来缓解这些机构在流动性管理上面临的压力。同时,在6月份美联储还上调了隔夜逆回购协议利率5个基点,从0上调到0.05%。然后在今年3月、5月,美联储两次加息的同时,也相应上调了隔夜逆回购利率。3月份是上调25个基点,5月份是上调了50个基点。目前隔夜逆回购的协议利率是0.8%。利率适当地提高,这些机构它将多余的流动性放到美联储,也有一定的收入,在缩表之前可以缓解这些金融机构在流动性管理方面的压力。

未来随着美联储实施这一轮新的缩表计划,预计隔夜逆回购的操作规模会逐步下降,因为市场的流动性会随着缩表逐步的减少,过剩的流动性逐步地被回收。这是美联储的公开市场操作里面的隔夜逆回购以及市场过于充裕的流动性之间的关系。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处