每日八张图:新能源卷土重来 比王、宁王涨势又起!主力资金还看上谁了?

今日(7月7日)沪深两市开盘涨跌不一,盘初股指一度下挫,随后又探底回升,伴随着汽车板块的大涨带动下,推进指数进一步走高;午后沪指一度走低,好在尾盘及时企稳,而赛道股保持强势,创业板指及深成指表现则相对强势。

截至沪深股市全天收盘,沪指上涨0.27%,报3364.4点;深成指上涨0.97%,报12935.85点;创业板指上涨1.68%,报2849.71点。

从盘面上来看,新能源卷土重来,行业方面,汽车整车、电池、光伏设备、有色金属、风电设备、橡胶制品、电力、通信设备等行业涨幅居前;题材股方面,麒麟电池、汽车一体化压铸、充电桩、特高压、储能、激光雷达等领涨。

资金面上,人民银行7月7日公告称,为维护银行体系流动性合理充裕,2022年7月7日人民银行以利率招标方式开展了30亿元逆回购操作,中标利率为2.1%。由于今日有800亿元逆回购到期,人民银行公开市场实现净回笼770亿元。

热点板块

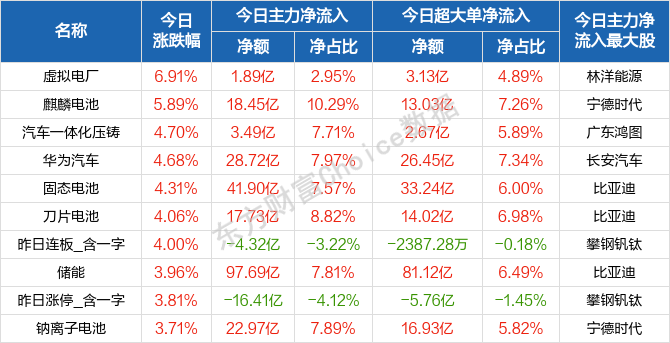

行业板块涨幅榜前十

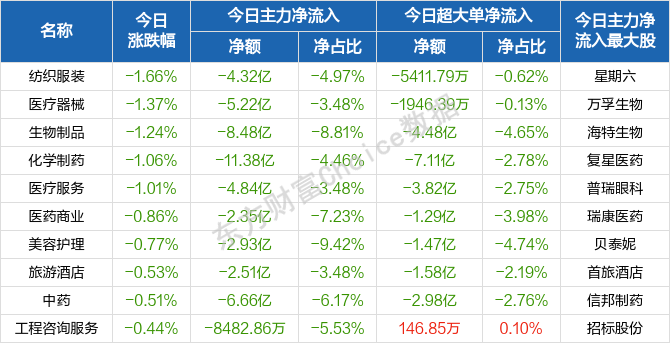

行业板块跌幅榜前十

概念板块涨幅榜前十

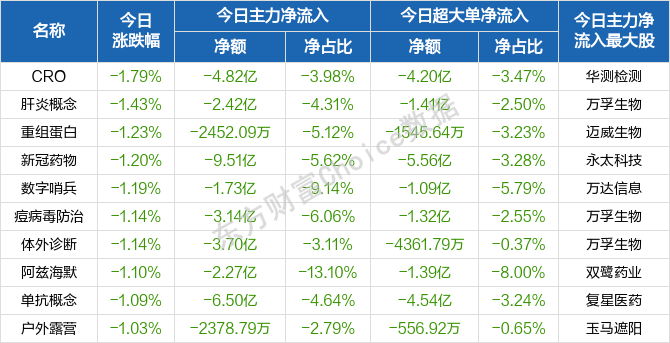

概念板块跌幅榜前十

个股监控

主力净流入前十

主力净流出前十

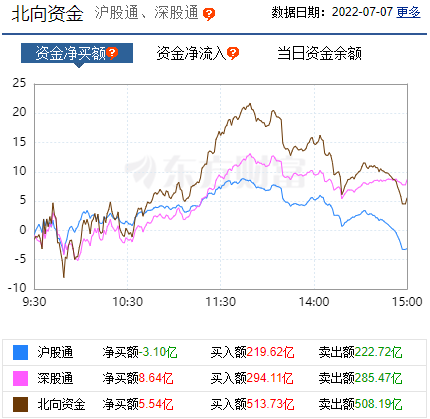

北向资金

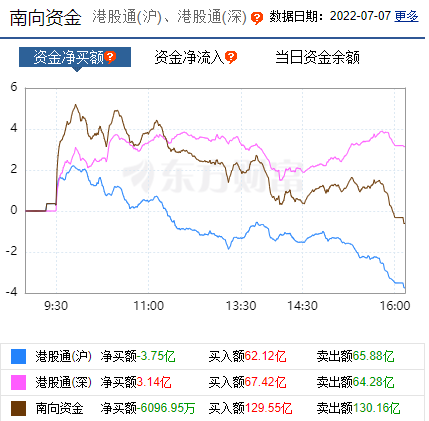

南向资金

消息面

1、据每日经济新闻报道,7月7日,经国务院同意,商务部等17部门印发了《关于搞活汽车流通扩大汽车消费若干措施的通知》。《通知》聚焦支持新能源汽车、二手车、平行进口车、汽车金融服务等领域。其中,在新能源汽车的购买使用方面,明确提出各地区不得设定本地新能源汽车车型备案目录;研究免征新能源汽车车辆购置税政策到期后延期问题;引导充电桩运营企业适当下调充电服务费等措施。

2、据界面新闻消息,体育总局办公厅印发《关于体育助力稳经济促消费激活力的工作方案》提出,促进体育消费。深化体育消费试点工作,推动40个国家体育消费试点城市通过打造体育消费新场景、培育体育消费新业态新模式、发放体育消费券、组织体育消费节等措施,更好满足群众疫情防控常态化下的体育消费需求。

3、据央视新闻消息,当地时间7月6日,美联储公布了6月份联邦公开市场委员会(FOMC)货币政策会议的纪要文件。会议纪要显示,美联储多数官员认为增长风险偏向下行。如果通胀未能下降,美联储可能会采取更具限制性的政策。

4、据国家邮政局消息,7月7日,国家邮政局举行2022年三季度例行新闻发布会,发布《2022年6月中国快递发展指数报告》,解读上半年行业运行情况。6月中国快递发展指数为289.4,环比增长7.5%,行业规模恢复进程加快,基础能力提升明显,发展态势回暖向好。

机构观点

对于当前行情,海通证券表示,指数仍处于偏强震荡状态,部分高位板块资金出现一定撤离,短期较为影响市场人气,但优质赛道仍有长期享受溢价的可能,随着稳增长政策的相继落地,三季度国内经济有望加快复苏,因此,中期来看,A股依然是震荡向上的,可适当关注半年报预增或超预期的行业。

招商基金指出,“稳增长”政策落地叠加疫情冲击逐步消退,基本面预期最悲观时刻或已然过去。展望下半年,经济预期上修,风险偏好与风险评价积极变化,对A 股判断转向乐观,上修上证指数运行区间,回调或是配置良机。基于DDM 视角来看:1)盈利端:下半年A 股盈利环比逐步改善,盈利预期的上修将是市场的积极支撑;2)“稳增长”政策持续加码与疫情防控发生积极变化,风险偏好与风险评价亦有驱动;3)无风险利率:有下行空间,但幅度相对有限,非市场下阶段的核心驱动。

站在当前时点,长城证券建议,把握两个核心要点:第一,中国经济的韧性还有没有,后面的数据会不会良性反馈?第二,A股市场在中国资产配置的地位和趋势?中国经济的韧性当然值得期待,而资产市场的重要性仍会凸显。上半年市场的低迷恰好是布局长期配置A股的机会,但经济高增速向中低增速回归,意味着系统性机会几乎为零,此轮反弹后市场大概率出现震荡反复,其后的投资机会也就更多呈现结构分化,更需要去思考的则是哪些行业和公司值得长期布局和坚守。

中银证券提到,7月市场整体迈入中报业绩预告密集披露期,弹性角度关注电新(上游价格回落盈利有望边际反转的中游电池制造,景气度持续的风光行业)、半导体,军工、机械(制造业资本开支年内有望恢复上行,优选景气确定性较强的光伏/锂电/半导体等中高端制造业设备)、 CXO(订单趋势良好,持续受益海外疫情带来的订单流向中国),汽车等高景气成长板块。业绩韧性角度关注消费场景逐步恢复且在此过程中盈利确定性较强、受短期扰动影响较小的食品饮料行业以及中长期趋势较为确定,海南客流回升迅速的免税行业。

(文章来源:东方财富研究中心)

本文采摘于网络,不代表本站立场,转载联系作者并注明出处