每日八张图纵览A股:俄乌局势未明朗!A股当下几多愁?机构高喊“建立信心”!

国际局势突变,全球市场表现不佳,今日(2月22日),A股也未能幸免。沪深两市全线低开,开盘后逐步震荡走低,盘中一度跳水;午后市场继续萎靡,指数维持低位弱势震荡,整体表现较为低迷。

截至沪深股市全天收盘,沪指下跌0.96%,报3457.15点;深证成指下跌1.29%,报13297.11点;创业板指下跌1.38%,报2765.91点。

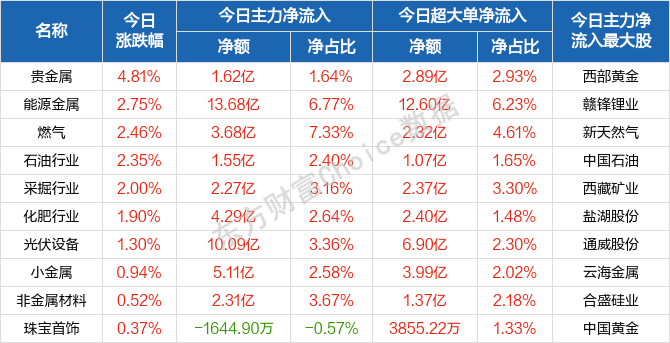

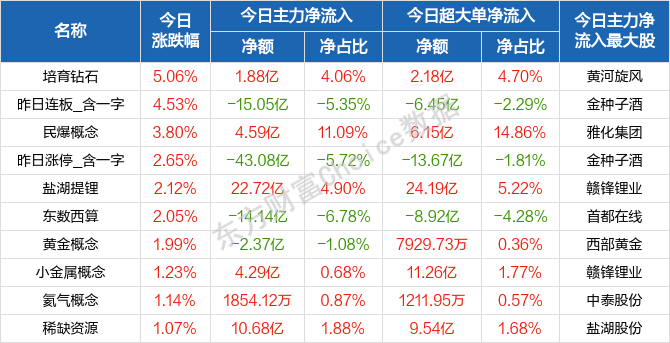

从盘面上来看,行业与概念板块跌多涨少,局部赚钱效应骤降。行业方面,贵金属、能源金属、燃气、石油等逆市上涨;题材股方面,培育钻石、民爆概念、盐湖提锂、东数西算、黄金概念等板块表现较为抗跌。

资金面上,央行2月22日公告称,为对冲税期高峰等因素的影响,维护月末流动性平稳,2022年2月22日人民银行以利率招标方式开展了1000亿元逆回购操作,中标利率为2.10%。由于今日有100亿元逆回购到期,因此,人民银行实现净投放900亿元。

热点板块

行业板块涨幅榜前十

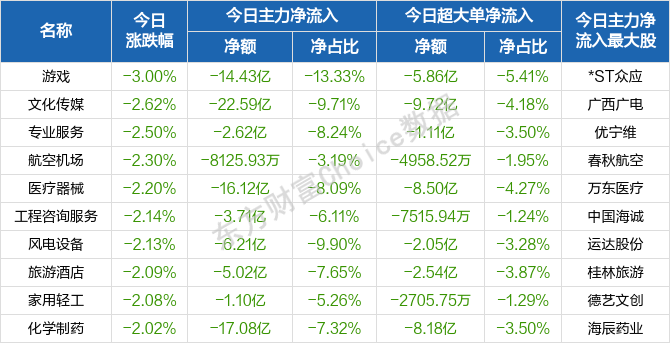

行业板块跌幅榜前十

概念板块涨幅榜前十

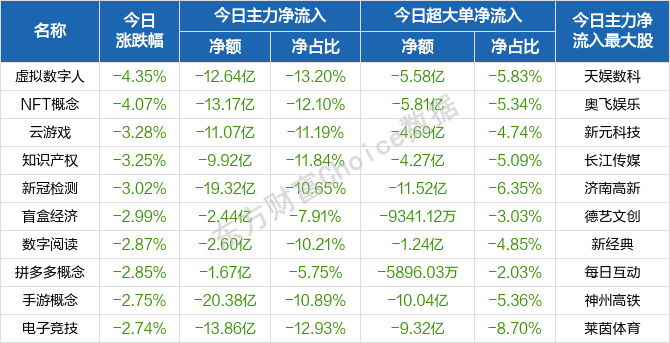

概念板块跌幅榜前十

个股监控

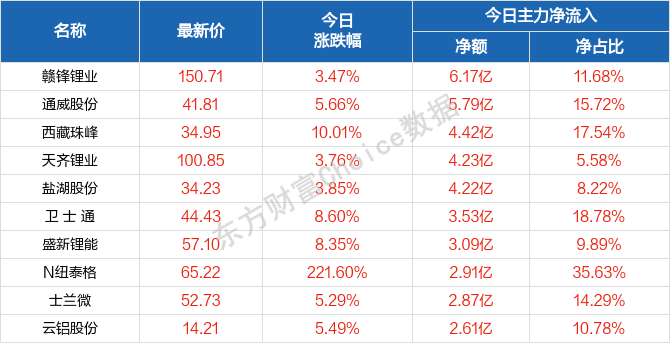

主力净流入前十

主力净流出前十

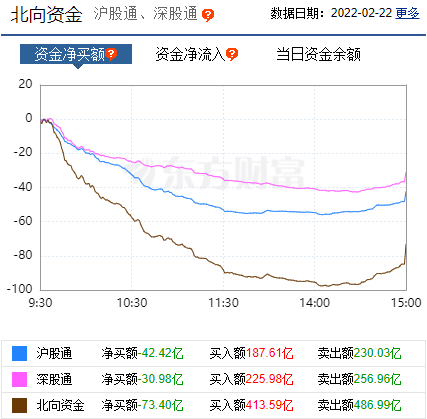

北向资金

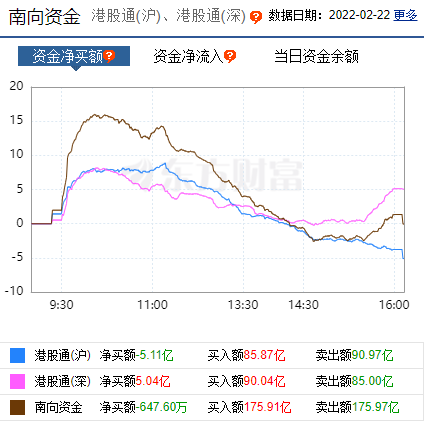

南向资金

消息面

1、据界面新闻消息,俄罗斯央行周二表示,准备采取一切必要措施支持金融稳定。俄罗斯央行在网站发布声明称,为使金融部门适应波动加剧,俄罗斯央行允许金融机构使用2月18日的外汇汇率计算强制性比率,还允许金融机构以2月18日的价格报告股票和债券价值。这两项措施都将持续到10月1日,此外俄罗斯央行还准备采取额外措施。

2、据上海证券报消息,日前,国务院印发《“十四五”国家老龄事业发展和养老服务体系规划》。《规划》提到,围绕推动老龄事业和产业协同发展、推动养老服务体系高质量发展,明确了“十四五”时期的总体要求、主要目标和工作任务。

3、据证券时报网称,发改委、能源局印发《“十四五”新型储能发展实施方案》。方案提出,推动多元化技术开发。开展钠离子电池、新型锂离子电池、铅炭电池、液流电池、压缩空气、氢(氨)储能、热(冷)储能等关键核心技术、装备和集成优化设计研究,集中攻关超导、超级电容等储能技术,研发储备液态金属电池、固态锂离子电池、金属空气电池等新一代高能量密度储能技术。突破全过程安全技术。突破电池本质安全控制、电化学储能系统安全预警、系统多级防护结构及关键材料、高效灭火及防复燃、储能电站整体安全性设计等关键技术,支撑大规模储能电站安全运行。

4、据央视新闻客户端报道,为依法清理整治向未成年人销售电子烟活动,严厉打击涉电子烟违法犯罪,切实保护未成年人身心健康,近日,公安部、国家烟草专卖局、国家市场监督管理总局、教育部联合印发《清理整治向未成年人销售电子烟严厉打击涉电子烟违法犯罪专项工作方案》,部署自即日起至4月底开展专项清理整治工作。

机构观点

对于当前行情,华鑫证券提到,受乌克兰局势升级消息影响,全球金融市场再次巨震。我们认为外围市场的波动,或对A股市场形成扰动,但即使下跌也只是市场二次探底。整体而言,对于目前A股行情,当持有乐观的心态。

中泰证券表示,当前的利空因素主要是,俄乌局势还不明朗,美元加息在即,而国内经济还有待恢复。但外资稳定入市趋势不改,我国货币政策亦有望维持相对独立,近日社融、出口等数据的公布或会反映出经济基本面并不如此前市场判断的那么悲观。由此,对于政策宽松的幅度或会产生些许“预期差”,短期内使资产价格产生一定波动,年后“稳增长”预期之下表现相对强势的钢铁、建材等板块或将有所调整,但持续时间应比较有限,建议对于估值修复逻辑较强的板块及个股保持耐心。此外,对近期较为火爆的东数西算等概念股则需要甄别对待、谨慎操作。

海通证券指出,当前来看,虽说A股面临美联储较快节奏加息和中国稳增长的兑现效果这两个核心矛盾,但是中长期看,A股处于战略布局阶段。首先,市场情绪经过近两个月的释放,A股风险基本上已经得到较为充分的释放,当前A股整体估值也比较合理。其次,房地产、消费、基建投资等多方面逆周期调控政策加快落地有助于国内增长逐步企稳。并且,从企业年报预告来看,高景气科技制造行业仍具备较高的盈利能力,前期大幅调整的成长板块也出现了超跌后反弹的迹象。总体来看,短期看稳增长主线可能表现略强,但后续经济企稳得到兑现后,成长股或将重新回到主线。

国元证券认为,经济环境存在“特殊性”,建立信心,趋待验证,多想少做年初以来市场弱势,风险偏好偏低,以防守策略为主,低估值和稳增长政策影响下的基建及金融板块等相对收益略微领先,立足当下,我们认为国内外一些不确定性正在出清,A 股有望企稳,应该逐渐建立信心,但投资逻辑应在经济数据和政策信号对其验证后再做选择。

操作上,该机构进一步分析,目前有以下几条逻辑可能性仅供参考:(1)(政策)新老基建及地产产业链最为收益;(2)(宽信用)成长风格表现更优,消费次之,同时,受益流动性提升还是市场徘徊下低估值效应,金融和地产也是资产配置中不错的选择之一;(3)(疫后消费修复)后疫情时代,全球疫情逐渐缓解,防控限制相对减弱前提下,疫情“受损”的服务性消费行业,可能存在盈利修复、资本市场表现逐渐回暖的机会;(4)(做多通胀)资本开支大幅上行+上游资源品价格上涨,资源原材料板块投资价值仍存,且有稳增长下基建发力对其需求的拉动,值得关注。

中国银河证券也提到,均衡配置:第一、上涨逻辑未变,有反弹修复动力的元宇宙、数字经济、新能源、电子等。第二、盈利确定性较强,商品价格形成支撑的有色、化工、煤炭等板块。第三、大金融、大基建等具有估值修复动力、攻守兼备的板块,均衡配置。

(文章来源:东方财富研究中心)

本文采摘于网络,不代表本站立场,转载联系作者并注明出处