H1净利大增20%,贵州茅台涨超1%股价逼近2000元!机构看好次高端酒企

7月22日消息,截至发稿,贵州茅台涨超1%,股价逼近2000元,成交额超12亿元。

H1归母净利同比增长20%

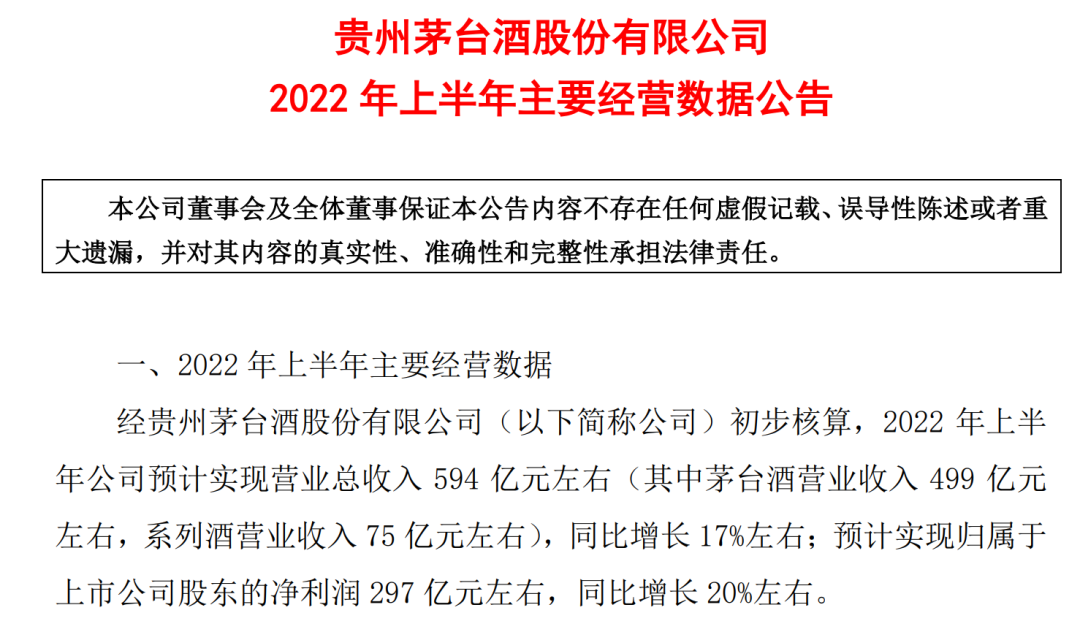

消息面上,7月21日晚间,“股王”贵州茅台公布2022年上半年经营数据:营收594亿元左右,同比增长17%左右;归母净利润297亿元左右,同比增长20%左右。

对比往年业绩可以发现,贵州茅台今年上半年业绩创下同期新高,其中净利增速提升明显。2020年上半年、2021年上半年,公司总营收分别为456.34亿元、507.22亿元,同比增长10.84%和11.15%,归母净利润分别为226.02亿元、246.54亿元,同比增长13.29%和9.08%。

产品方面,贵州茅台2022年上半年系列酒增速营收增速明显。茅台酒营业收入499亿元左右,同比增长约16.18%;系列酒营业收入75亿元左右,同比增长23.76%。

对于贵州茅台的上半年业绩,有业内人士表示,公司业绩基本符合预期。

白酒专家肖竹青表示,茅台业绩增长(有)三个原因:

一是大力度发展供货价1399元面对新零售客户和超市直营客户的市场配给量,另外茅台各省直营店大力发展了直供企业家的1499价格直供客户,在没有伤害原来传统渠道商和代理商和专卖店利益的情况下做增量;

二是发布了茅台1935、茅台虎年生肖酒100毫升茅台等高附加值高利润系列新品;

三是i茅台数字营销平台上线。

股价方面,自今年6月末重新站上2000元/股的高位后,贵州茅台正在经历一段振荡期。7月21日,贵州茅台报收1939元/股,微跌0.57%,总市值为2.44万亿元。

位列公募基金重仓第一位

公布二季报的积极投资偏股型基金 数据来源/天相投顾

公布二季报的积极投资偏股型基金 数据来源/天相投顾7月21日,公募基金二季报基本披露完毕。数据显示,今年上半年,贵州茅台持续获得投资机构捧场。白酒股仍是基金食品饮料重仓股主力。

天相投顾数据显示,贵州茅台、宁德时代、隆基绿能、五粮液、泸州老窖、药明康德(维权)、山西汾酒、比亚迪、华友钴业、亿纬锂能成为公募基金二季度末前十大重仓股(统计口径为公布2022年二季报的4380只积极投资偏股型基金)。

具体数据方面,贵州茅台取代宁德时代成为基金第一大重仓股,积极投资偏股型基金合计持有贵州茅台市值1359.28亿元。

从公募基金增持情况看,贵州茅台获增持最多,截至二季度末,积极投资偏股型基金合计增持贵州茅台市值达284.53亿元,持有该股的基金从一季度的1397只增加到1629只。

白酒中报业绩分化

除了茅台,其余的4家白酒上市公司也已披露了半年报业绩预告,分别是顺鑫农业、*ST皇台(维权)、金种子酒、老白干酒。

今年以来,全国多地疫情反复,餐饮行业首当其冲,而餐饮又是白酒重要的消费场景,目前,疫情对白酒消费的影响仍然在持续。而品牌之间的抗风险能力有所不同,弱势品牌抗风险能力更弱些。

具体看,顺鑫农业预计上半年归属于上市公司股东净利润降幅在89.91%至93.27%之间,降幅较一季度有所扩大。对此,公司解释称,一是受全国多地聚集性疫情的反复影响,公司白酒业务消费场景减少,销量下降,叠加原材料供应、物流交通等因素影响,公司白酒业务受到较大影响;二是公司猪肉业务受行业和市场需求影响,公司生猪养殖、肉食品加工产业持续承压,较上年同期对比降幅较大;三是公司房地产业务受国家房地产调控政策影响,房地产项目销售及回款较缓,影响公司整体业绩。

金种子酒则预计上半年归属于上市公司股东净利润将亏损5200万元至5800万元。对此,该公司解释称,本次业绩预亏主要原因:一是公司白酒产品结构处于调整期,次高端产品销售占比较低,综合销售毛利相对较低;二是受疫情影响,销量出现下降。

而*ST皇台和老白干酒皆预计上半年归属于上市公司股东的净利润增速将超过100%。

*ST皇台表示,报告期内,公司营业收入和归属于上市公司股东的净利润同比大幅增长,主要系经销商客户按期发货及回款,合理控制期间费用,产品毛利率同比上涨,经营业绩同比扭亏为盈。

老白干酒业绩大增背后,主要得益于获得1.8亿元的土地收储补偿款。如果扣除非经常性损益后,归属于上市公司股东的净利润与上年同期相比预计增加4800万元左右,同比增加45%左右。

机构看好高端酒企发展

目前,机构更倾向于看好次高端以上的白酒企业发展。

东吴证券在近期的报告中表示,考虑到当前相对处于经济疲软周期,2022年三季度的需求表现不能比拟2020年三季度的表现,全年维持坚守高端酒+拥抱有弹性的次高端思路。

华创证券表示,白酒需求边际向好,酒企管理改善将是重要看点。展望行业下半年,需求边际向好,消费场景回补,预计行业动销将恢复个位数增长,酒企为完成全年目标加快发货,旺季价盘或略有松动,但头部酒企决策更加理性、营销政策执行更加精准化,量价均衡调控能力明显提升,因此一二线酒企在完成既定目标、业绩有坚实保障的前提下,中秋旺季批价大幅波动可以避免。行业重要看点在于酒企管理改善,一是继续抓住茅台、汾酒、老窖等内部改善带来的势能延伸,二是重点挖掘下半年酒企管理改善驱动预期好转机会,包括一线酒企五粮液、洋河,二三线舍得、老白干等,关注古井进展变化。

申万宏源发布研究报告称,展望下半年,白酒环比改善趋势确定。全年维度来看业绩确定优先,基于以下三个条件选股:全年盈测不做调整或调整幅度较小;前期库存压力不大,渠道质量良性;中长期成长逻辑和空间仍然清晰。

短期来看,7-8月为中报披露期,当前市场对中报的预期仍然比较混乱,由于3-5月影响白酒全年动销的10%-20%,且21Q2大部分次高端及地产酒报表基数高,因此申万宏源仍建议降低对次高端及部分地产酒品牌的中报增长预期。从中报表现来看,高端酒的增长更具韧性,预计茅台、洋河、老窖会有较好的表现,茅台由于线上平台i茅台的推出,对产品结构和吨酒价格会有显著贡献,有望带来茅台收入与业绩的超预期增长。

申万宏源重点推荐山西汾酒、贵州茅台、洋河股份、泸州老窖等股。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处