国内CXO“偏科”严重,“暴发户”博腾股份股价难涨

来源:英才杂志

市场上的资金都是“聪明钱”,资金大幅出逃的背后一定对应着逻辑,为何市场情绪如此悲观?

新冠疫情前的“小牛市”,在“机构抱团”主线下,A股生物医药板块充分得到了市场和资金的关注。

根据申万三级行业分类中的医疗研发外包指数(851563.SWI),从2019年年初至2021年8月,在两年多的时间里,CXO板块涨幅超过400%,区间最大涨幅甚至达到546%,排在申万三级行业细分346个子行业中前10位,热门程度仅次于能源金属锂和半导体。

回顾这段时间CXO板块的景气度,以疫情为节点,疫情前国内医药研发外包估值不高,且发展速度较快,受到机构青睐,在机构抱团持有下得到一波行情;疫情发生后,CXO板块是少数受到负面影响较小,甚至被疫情利好而推动业绩增长的板块之一。例如辉瑞的新冠特效药订单,在疫情期间纷纷“飘向”国内,CXO板块上市公司在2021年的业绩都增长不少,尤其是海外业务。

其中,板块龙头药明康德(维权)(603259.SH)2021年海外营收达到171亿,同比增长38%(前值为25%);泰格医药(300347.SZ)海外业务收入翻倍,超过24亿;康龙化成(300759.SZ)和凯莱英(002821.SZ)增长分别为82%和44%。海外业务可以说是近两年CXO板块业绩增长的中坚力量。

01

国内CXO将遭“灭顶之灾”?

但就在近期,中秋之后的第一天开盘,就爆出CXO板块的“大利空”消息。继“芯片法案”之后,9月12日,美国白宫官网发布简报,宣布总统拜登已经正式签署了另一项行政命令,以启动一项《国家生物技术和生物制造计划》(National Biotechnology and Biomanufacturing Initiative)。

由此,经历假期的发酵后,节后第一天开盘,A股和港股的CXO板块集体重挫,多股封跌停板。当日,港股药明生物(02269.HK)跌幅达到20%,药明康德(02359.HK)跌超17%,泰格医药(03347.HK)跌近10%;A股康龙化成收盘跌近14%,凯莱英和药明康德跌停,博腾股份(维权)(300363.SZ)跌超9%,泰格医药跌超7%。

市场上的资金都是“聪明钱”,资金大幅出逃的背后一定对应着逻辑,为何市场情绪如此悲观?

目前看,国内二级市场普遍观点偏向于“利空国内CXO”,认为美国实行的这一计划,美其名曰是“帮助扩大美国的生物制造”,实则是为了压制中国在生物技术方面的制造能力。虽然面对股市的突然大跌,几家头部企业也已经最快给出“公司一切经营正常”的回复,但并不足以安抚市场情绪。

站在利空方的观点来看,国内CXO板块业绩存在大幅下滑的预期。根据申万三级行业分类,选取细分CXO前十家上市公司:

可以发现行业中确实隐含一定的经营风险,这里选取的行业前十的小样本。明显可见,6成企业对海外业务的依赖程度超过60%(即海外业务占比总业务收入),康龙化成和凯莱英的依赖程度甚至超过了80%,2000亿的“药茅”药明康德和“后起之秀”博腾股份的依赖程度也都超过了75%。

换言之,若美国将医药研发、代工的产业链回流本国,这些主要依赖海外大订单的国内上市公司,无疑将面临订单紧缩、业绩下滑,严重些甚至会改变整个CXO产业链的格局;而且凭借美国的研发和资金实力,诞生几家强力的竞争对手也并非不可能。

相比之下,国内目前的CXO产业链上海外业务占比较高的几家上市公司能“杀出重围”的可能就落在为客户提供价格优势方面,但价格打下来,公司的盈利能力必将受到拖累。至此,短期来看该计划的签署和后期实行,必然会给CXO板块的公司带来基本面上的变化。

不过“灭顶之灾”算不上,毕竟国内公司和除美国以外的海外市场仍然有CXO生意可做,而且还有4成企业以国内业务为核心。

02

国内CDMO小龙头博腾股份

博腾股份是一家跨国制药公司和生物技术公司,提供医药定制研发生产服务,即药企在新药研发阶段甚至药物上市,将药物的工艺开发,药企将原料药、中间体和制剂合成生产外包给博腾这样的CDMO公司,公司客户包括辉瑞、强生、吉利德、诺华、葛兰素史克、罗氏等。

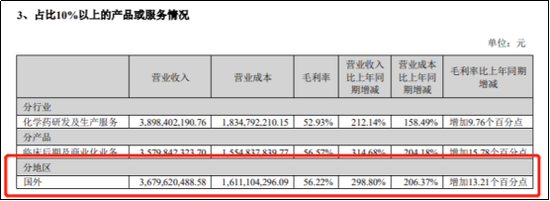

根据公司2022半年报,净利暴增近5倍,创下史上最好的半年度业绩。上半年其实现营业收入39.14亿元,同比增长约212%;归母净利润12.12亿元,同比增长465.01%;扣非归母净利润12.11亿元,同比增长501.87%。

有意思的是,公司上半年海外业务收入达到36.796亿,占比总营收已经达到94%,相比2021年全年78%来自于海外业务,公司今年无疑更加依赖海外业务,

追溯来看,2021年11月30日,博腾股份称其收到美国某大型制药公司新一批小分子创新药相关CDMO订单,该项目累计金额高达2.17亿美元;随后2022年2月11日,博腾股份公告称,近日,公司收到辉瑞旗下公司的新一批《采购订单》,公司将为其提供合同定制研发生产(CDMO)服务。截至公告日,新获得订单金额合计6.81亿美元,合人民币43.3亿元。实际上,这两笔订单都来自美国药企辉瑞,产品均为新冠口服药Paxlovid。

为何业绩暴涨,但二级市场股价却迟迟没有动静?

再细分业务来看,在公司三大业务板块中,原料药CDMO业务实现营业收入38.89亿元,同比增长212%,即帮助辉瑞代工新冠口服药;而另两块业务,制剂CDMO业务实现营业收入898.32万元,同比增长154%;基因细胞治疗CDMO业务实现营业收入1126.71万元,同比增长80%。

根据半年报,公司制剂CDMO业务和基因细胞治疗CDMO业务仍处于能力建设阶段。虽然制剂CDMO业务和基因细胞治疗CDMO业务增速较大,但其半年营收合计不足2千万,与原料药CDMO业务近40亿的收入体量来看,显然不够看。

而且,制剂CDMO业务和基因细胞治疗CDMO业务上半年虽然创收,但实际上仍然处于亏损状态,两块合计亏了0.73亿元,较去年同期亏损0.46亿元还出现亏损扩大的趋势。同时,根据公司在基因细胞治疗CDMO业务新签订单金额来看,约9208万元的订单即使如期兑现,对整体收入的增量贡献也不会很大。

03

财务情况

博腾股份在2018-2019年曾因实控人占用资金和在财务造假引发过一次严重的信任危机,因此关注财务状况还是有必要的,何况近两年公司业绩在大订单助推下有大幅增长。

首先从公司资产质量来看,公司流动资产质量不太理想,其中2022年上半年公司应收票据及应收账款高达27.53亿,占流动资产的51%,超过半数都是未收回的账款,同样是美国辉瑞的“代工厂”,相比凯莱英的26%的应收和48%的现金,足以见得博腾股份在产业链中的话语权还是差一些。

而且公司还有3.26亿的商誉,同比出现小幅增长,主要来源于两块,一方面是早期公司对价2600万美元收购美国J-STAR才得以进军CRO业务,而且通过收购标的企业发挥引流效应,将客户在药物研发早期阶段由CRO向CMO引流,形成海外的增量订单;另一方面是公司2022年4月公司对价2.66亿元完成对凯惠药业100%股权的收购,以增加公司72立方米中试产能,该笔交易半年商誉增长4100万。

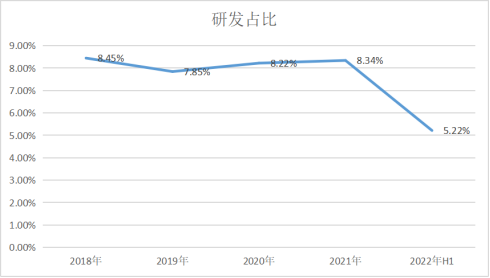

其次从利润表来看,公司基本历年的研发费用占比能稳定在8%左右,确实不低,预计今年的研发费用会创新高,但占比会有所下降,毕竟营收增长较快,下半年基本按照客户订单完成即可。

公司净利润增长的核心在于辉瑞新冠特效药的订单带来的增量业绩以及很高的毛利率和净利率,业务90%以上集中在盈利质量较高的订单中,自然也改善了公司的盈利质量,但其可持续性还是存在疑问的。

总结来看,博腾2022年的业绩大涨是大概率事件,但业绩的偶发性和可持续性是导致公司股价与业绩“背离”的核心原因,简单来说,94%的业务来自于海外,甚至来自于辉瑞,这让市场很难不质疑博腾“暴发户”的身份。

同时,叠加美国总统新签生物医药计划的“黑天鹅”事件,叠加我国CXO、CDMO上市公司过度依赖海外订单的现状,大概率对博腾股份这类严重的“偏科生”是一个中短期利空的影响。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处