加立生科赴港IPO疑云:背靠“前首富”爹,核心技术全靠买?

来源:环球老虎财经

“立业系”家族资本布局不断,此前华林证券接盘字节跳动证券业务引发市场热议,而此次加立生科赴港上市,又将讲出怎样的资本故事?

二月末,一则华林证券收购字节跳动证券业务的消息再次将背后的“立业系”推上风口浪尖,而与此同时引人热议的,还有董事长之子公司赴港IPO一事。

日前,加立生物科向港交所递交了招股书,拟于港交所主板上市,此次上市的联席保荐人为农银国际、宝新金融。

作为一家生物科技公司,目前加立生科旗下共有三款候选药物,尚无产品实现商业化,创始人林帝邦仅有高中文凭,而正是这样看似不起眼的公司,背靠的却是此前有“深圳首富”之称的林立。

招股书显示,加立生科创始人林帝邦其父正是立业集团实控人、华林证券董事长林立。

可即便这是一家“拼爹”的生物科技公司,但当下加立生科的两项核心平台技术全靠买,其独立研发的能力也备受质疑。

富二代创业路全靠“前首富”爹

招股书显示,加立生科是一家成立于2016年9月的生物科技公司,以药物输送平台及其他专利技术为基础,致力于研发围手术期新药,现有产品管线侧重于非阿片类术后疼痛管理、消炎疼痛控制、麻醉及镇静。

创始人为林帝邦、陈献,前者为公司的法定代表人、执行董事、董事长兼首席财务官,后者是执行董事、首席科学官,二人分别通过Cali Nova和Cali Trading持有加立生科58.8%和30.29%的股份。

正是这样一家生物科技公司,作为法人的林帝邦年仅30岁,便携加立生科赴港上市,而其本人却仅有高中学历,通过招股书可知,林帝邦正是加立业集团实控人林立之子。

公开信息显示,2007年,林立曾以140亿元身家登上中国百富榜第41位,成为深圳首富。2021年,林立以总财富810亿元,位列胡润百富榜第61位,其作为立业集团的实控人,目前公司旗下拥有华林证券、华鼎投资、京城房地产等上百家子公司,涉及化工、地产、金融、能源、餐饮、医药等多个领域。

而首富之子却并未像父亲一样闯出一片属于自己的天地,高中毕业后的林帝邦在父亲打下的江山里游走。

企查查显示截至目前,林帝邦担任4家公司股东,9家公司担任高管。其中不乏林立为实控人的企业,包括立业地产、立业制药等企业。

实则,林帝邦自2013年起在其父亲名下的企业工作,2013年7月,年仅21岁的林帝邦便担任华林证券财务部经理,可见其父对其“器重”,随后林帝邦先后在“立业系”所在的地产公司、立业医药、立业生物和崎闺影视等公司担任执行董事或董事等高级管理职务。

期间统计,林帝邦共在11家企业任职,涉及房地产、医药、批发零售、金融等多个领域,其中与生物医药相关的企业共计4家。

与缺乏相关从业经验相反的是,加立生科的技术核心实则为另一位创始人陈献,现年59岁,毕业于纽约圣约翰大学药学院,且取得博士及硕士学位,曾任职多家知名国内外跨国药企首席科学家等研发领导职位,在药物研发及药物配方技术拥有逾30年经验。

除陈献以外,公司其余高级管理团队均曾就读于海外名校并在世界知名企业任职,平均拥有超过7年的团队管理经验。

生物科技相关企业创始人多数是拥有医药专业背景业内人士。正是受限于学历及从业经历,创始人林帝邦也不得不靠高价,在这个典型的知识密集型领域购买核心技术,从而包装加立生科赴港上市。

专利靠买,“攒局”上市?

而此次加立生物之所以有底气冲刺IPO,实则是源自公司买来的两项核心技术,而细究加立生科此次IPO更像是医药行业流行的“攒局”上市。

招股书显示,加立生物拥有的两项核心技术PG-Depot及ClearSol是向Latitude Pharmaceuticals(以下简称“Latitude”)公司购买而来的,事实上,陈献也正是PG-Depot及ClearSol的主要发明者。

Latitude 成立于2003年3月,其主要从事CRO及CMO服务供应,创始人正是陈献博士。此后2016年,陈献结识林帝邦并决定在技术平台(即PG-Depot及ClearSol)合作开发CPL产品组合。同年9月,陈献及立业集团联合创办加立美国,分别持有公司34%及66%股权。

而对于公司股权持有者在起初并非是林帝邦,据招股书解释,林帝邦的父亲林立和外祖母钟菊清为规划家族财产并支持林帝邦从事医药行业,促使立业集团为林帝邦并代表其投资加立美国(“代持安排”)。

此后,2021年4月,立业集团以1美元的价格将其于加立美国的66%股东权益转让给2019年10月成立的加立生科。

又经过几番股权转让,最终公司确定由林帝邦、陈献二人分别通过Cali Nova和Cali Trading持有加立生科58.80%和30.29%的股份。执行董事、首席执行官陈柏州通过Cali Sigma持有公司1.82%的股份。

而根据协议,Latitude针对其于PG-Depot及ClearSol技术平台下的若干专利及专有技术,向加立生科授予独家、免特许权使用费的许可,包含CPL-01、CPL-05及CPL-07及PG-Depot及ClearSol技术平台下的所有其他未来药品。

而虽加立生物至此拥有了核心专利,但为此林帝邦也为此付出不小的“代价”。根据双方约定,加立生科向Latitude支付的一次性付款300万美元外,Latitude无权获得许可协议项下的任何额外费用、特许权使用费或里程碑付款。

这也就意味着,每款新药的开发须由加立生科独自承担成本及费用,且每款新药的配方开发须分包予Latitude。而此番“霸王条款”也可看出加立生科的研发和生产均由Latitude把持,但是成本和费用需要公司独自承担。

同时,从招股书的研发人员的数量上来看,目前公司有24名员工,其中研发人员16人,研发人员规模较小。

而这样“攒局”上市的构架也存在着一定的管理发展风险,而核心技术依赖小股东,也更加说明其自身研发能力的局限。

无商业化产品,

持续亏损后未来走势如何?

而对于公司上市后未来的发展,由招股书可知,当下公司管线产品单一,全球范围内公司共有2项专利,均在美国且都与“局部麻醉剂乳液”有关。

从产品端来看,加立生物的在研产品主要有三种,其中CPL-05和CPL-07目前仅处于临床前研究阶段,而另一款产品CPL-01罗哌卡因可能是公司最早实现商业化的产品。

然而从全球范围内来看,此类药物的竞争格局也不容乐观,目前全球市场上已有四款获批在手术部位施用的长效镇痛药物,同时,目前还有四款处于临床阶段的罗哌卡因长效镇痛注射液。

虽目前来看,全球范围内尚无获批准的罗哌卡因长效注射液,且在所有罗哌卡因长效镇痛注射液候选药物当中,CPL-01处于取得NDA批准的相对较快的阶段,但不排除国内大型药企加速研发从而抢占市场。

因此长期来看,产品的局限性也会成为公司发展的局限。

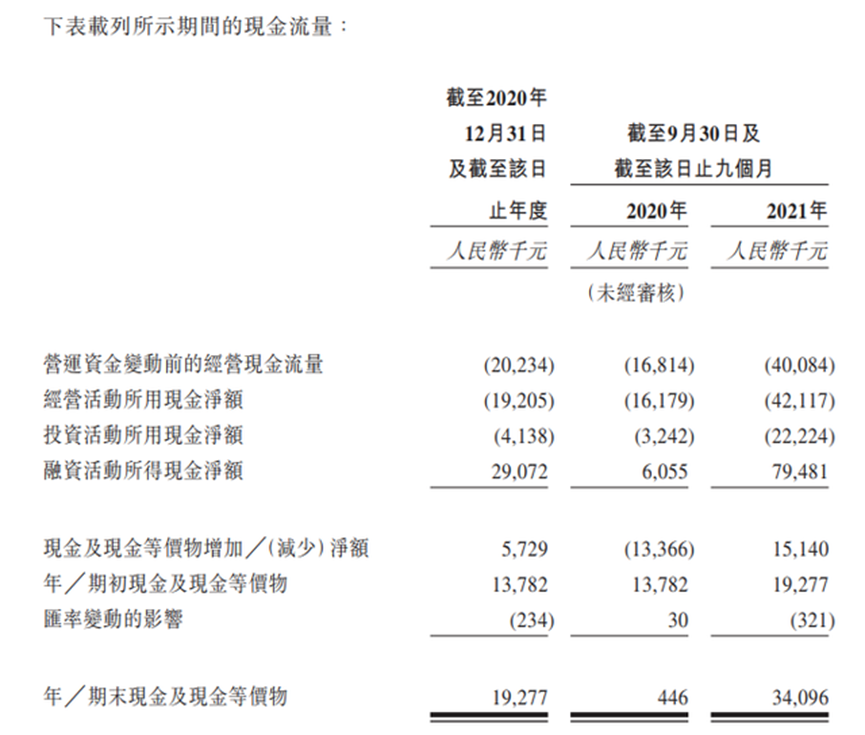

同时,由于没有任何产品获批上市,加立生科的资金状况非常紧张。2020年和2021年前三季度,加立生科净亏损接近7000万元。截至2021年三季末,加立生科在手现金仅有3400万元。

而招股书显示,亏损主要源于研发支出。2020年1月-9月,公司研发支出1674.9万,全年研发支出1978.9万,2021年1月-9月公司研发支出达2853.8万。

▲图片来源:招股书

▲图片来源:招股书长期来看,作为一门“烧钱”的行业,虽在没有商业化产品上市前,药企的亏损是一件常态,但从投资角度来看,产品的局限性及市场产品布局的广泛,目前来看,加立生科或许并不是一项优秀的投资项目。

同时,公司的专利主导权并不在自己手里,也就意味着在未来还可能会陷入与第三方开发商的竞争中,而加立生科撇去“前首富”的光环,其价值几何,恐怕只有时间和资本市场才能给出答案。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处