出口退潮:进口也疲软 谨防产业链的转移与替代

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:出口退潮

来源:证券市场周刊

疫情冲击、全球需求放缓和基数扰动等导致4月出口增速大幅走低。值得警惕的是,在疫情反复与生产物流受阻的背景下,出口产业链存在向东南亚转移的趋势。

本刊记者 廖宗魁/文

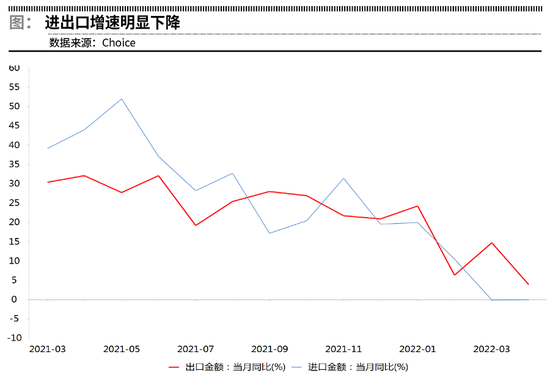

在经历了一年多的高增长后,中国出口终于出现了退潮。

据海关总署的数据,以美元计价,中国4月出口金额2736.2亿美元,同比增长3.9%,低于市场预期(Wind)的5.3%,较上月大幅下降10.8个百分点,1-4月出口同比增长12.5%,增速比2021年大幅下降17.4个百分点;以人民币计价,4月出口金额17425.6亿元,同比增长1.9%,比上月大幅下降11个百分点。

4月制造业PMI中的新出口订单指数仅为41.6%,比3月大幅下降了5.6个百分点,创下2020年5月以来的新低,已经预示着出口会有明显的下滑。

市场更为担心的是,在疫情反复与生产物流受阻的背景下,中国的产业链与订单转移会不会加速。

进口的情况也较为疲软。以美元计价,4月中国进口同比增长0.0%,较上月回升0.1个百分点,连续两个月进口增速处于较低水平。进口活动较弱与去年下半年以来国内总需求的收缩是一致的,疫情的冲击以及房地产产业链的减速使得进口活动持续表现偏弱。

4月底由《证券市场周刊》发起的“远见杯”宏观经济与金融市场预测调查显示,机构们对2022年中国出口(以美元计价)增长的预测中值为7%,大幅低于2021年29.9%的出口增速;对2022年中国进口(以美元计价)增长的预测中值为6%,大幅低于2021年30.1%的进口增速。

全球需求与疫情的扰动

全球高通胀的背景下,各国央行纷纷采取了紧缩的货币政策,全球需求有所回落,对中国的出口构成一定的压力。

4月摩根全球制造业PMI为52.2,是2020年8月以来的最低,2022年以来持续下行,表明全球经济复苏有所放缓。

一季度美国GDP初值环比折年率为-1.4%,低于预期1%,而前值为6.9%,这是近两年以来首次转负。欧盟统计局公布欧元区一季度GDP初值显示,欧元区19个国家的GDP环比增长0.2%,低于经济学家预期值0.3%,前值为0.3%。

安信证券认为,伴随海外疫情形势的缓解以及美联储货币政策的紧缩,全球货物贸易趋势减速,这一减速对东亚经济出口活动均产生了持续影响。

另外,基数的原因也对4月份中国的出口增速产生了扰动。东北证券认为,2021年在全球需求端快速反弹的背景下,中国凭借内部较为平稳的生产环境,承接大量订单,出口的两年复合同比增速在2021年4月份达到顶峰,给2022年留下了一个较高的基数,而这也是当前出口增速大幅下滑的主要原因。从三年复合同比来看,2022年4月的出口增速为12.2%。

此外,2021年下半年以来的大部分时间,在美元明显升值的背景下,人民币仍保持了强势,其对出口的拖累作用在今年逐步显现。

对4月中国经济活动影响最大的还是疫情,供给端的严重受限,对生产和出口都产生了较大的负面影响。

申万宏源证券认为,4月上海静态管理,供应链物流遭遇阻滞,长三角一带处于全国龙头地位的汽车、机械装备制造、芯片电子产品制造等生产端受到显著冲击,加之上海港运转效率受到一定影响,基本抵消了深圳生产和出口迅速恢复的出口拉动幅度。综合估算4月疫情带来的供给侧暂时性阻滞导致的出口下滑幅度约为当月出口的-15%左右。

从出口重点商品结构来看,手机、集成电路、自动数据处理设备、汽车零配件等下滑幅度较深,与工业生产冲击结构较为一致。而长三角生产并不非常集中的家电、家具、钢材、服装、农产品等出口剔除基数扰动后,4月的下滑幅度较小或出现改善。对主要出口目的地增速普遍下行,唯对中国香港出口增速反弹,佐证深圳地区工业生产恢复带动区域性出口修复,凸显4月下行压力来源聚焦在上海等地疫情和工业生产恢复形势方面。

谨防产业链的转移与替代

相对于短期出口的下滑,市场可能更为担心出口产业链转移的长期影响。由于越南出口增速持续保持高增长,市场担心在疫情反复与生产物流受阻的背景下,中国的产业链与订单转移将会加速。

东北证券认为,该趋势值得警惕与跟踪,本轮疫情的冲击或将在一定程度上导致部分劳动密集型产业的订单和生产转移,但当前越南的生产替代对中国整体贸易表现的影响依旧相对可控。

其一,越南贸易体量整体有限,对中国产业链的承接能力相对较差,产业链转移是一个相对较长期的事情,短期很难一蹴而就,相关产业的工业配套升级也并非短期内能完成。2022年4月越南出口总量为333亿美元,而中国同期出口总量为2736亿美元,二者相差接近一个数量级。

其二,当前越南出口当中主要的还是劳动密集型产业,短期内对中国产生替代效应的也主要是相关偏低端行业。由于基础设施建设和技术水平的差距,资本密集型和技术密集型产业的转移相对较慢。而这部分劳动密集型的产业替代,其实在几年前已经开始逐步布局东南亚,也并非今年开始。中国外贸本就需要经历品类升级的过程,部分领域的订单转移可能会产生阵痛,但长久来看,产业升级的趋势不会改变。

最后,东盟出口及生产的改善也会导致对中国生产品和资本品需求的增加,这在一定程度上可以抵消部分行业订单转移可能造成的影响。

广发证券也认为,长期看中国和东南亚是错位竞争的,全球制造业的两大α是中国的“工程师红利”和东南亚的“低成本替代”。

浙商证券则认为,不要低估了中国产业链的修复能力,对未来的出口反而可以乐观一点。在2022年当我们再次受到类似2020年的疫情冲击时,突出的制度优势和防疫保供经验帮助中国较快实现了国内供应链有序运转,国内供应链的弹性和韧性较上一轮有过之而无不及。此外,4月以来,南非、韩国等国新一轮变异病毒再次来袭,建议关注是否会再次出现奥密克戎和德尔塔冲击的重现,中国供给能力强实现出口超预期的逻辑可能会再现。

中信证券表示,对出口替代对年内出口的拖累无须过度担心。反而是美国已经释放出中美部分商品关税存在取消的可能性,后续可能会对中国出口产生阻力。

2020年下半年以来的出口高增长和占全球出口份额的提升,很大程度上得益于我们更早的控制了疫情,生产链恢复较快,对全球贸易生产链形成了一定的替代。但从长期的角度看,这种情况不可能一直持续,随着全球产业链的恢复,出口的增长自然也会回归到常态水平。

广发证券指出,2012-2021年出口的十年年均复合增速只有5.9%,2012-2019年出口的八年年均增速只有3.5%。但过去六个季度出口却一直维持着15%以上的高增速,这与疫后经济在供求端的特征有关。随着全球生产生活的逐步常态化,以及海外货币政策收紧的影响,上述逻辑会有所削弱。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处