PE:供需双降 现货价格易跌难涨

导语

随着国内一体化项目的不断推进,我国PE产能逐渐增加,然年内受高成本低需求的影响,PE总供应量和总需求量同比双双下降,现货价格也是表现出易跌难涨的态势。

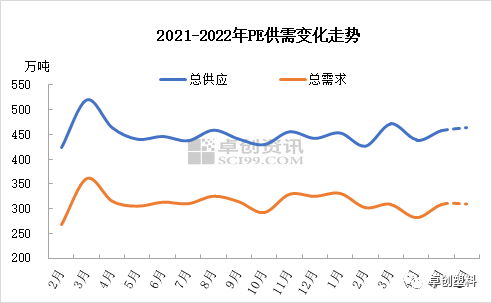

2022年上半年PE供应量和需求量较去年同期相比均缩减明显。据卓创资讯数据统计,2022年1-5月,PE总供应量较去年同期减少4.52%,其中3-4月供应量缩减最为明显,同比减少10%以上,6月随着国内部分生产企业装置陆续恢复生产,国外需求转弱造成国内进口报盘较前期增加,预计PE总供应量相比前期呈增加趋势;PE总需求量较去年同期总需求量减少2.30%左右,其中除2月需求量较去年同期呈增加外,其他月份需求量均呈缩减趋势。

供需缩减原因:2022年上半年供应量缩减,一方面由于原油价格不断走高,给油制PE生产企业带来高成本压力,加之成本传输受阻,现货市场跟进乏力,价格易跌难涨,造成油制生产企业利润负值局面不断加剧;另一方面,需求延续疲软态势,加之部分区域物流运输受阻,市场货源消化缓慢,各地累库相对明显,需求量减少,为缓解这一现象,油制生产企业纷纷选择停车或降负荷生产,国产量供应缩减明显,再一方面,2022年PE月度进口量较去年均有下降,主要相比国内PE价格而言,进口料成本高优势不在,套利窗口一度关闭,对于外商的吸引力减弱,部分进口货转向价格更高的国家。

在国产量和进口量缩减的同时,终端工厂订单不及去年导致需求萎缩,中间商及下游接盘整体乏力,各环节库存消耗缓慢,加之中间多地运输受阻,导致库存呈增加趋势。

以华北大区LLDPE价格为例,2022年上半年LLDPE市场整体呈“N”字型走势,均价在8936元/吨,同比去年涨7.7%。主要由于2022年原油价格大幅拉涨且维持高位运行,使得成本逐步走高,原料价格在高成本支撑下,价格重心上移。一季度LLDPE价格上涨尤为明显,3月份价格达到年内高点,在9155元/吨,同比涨2.9%。然二季度市场逐步进入传统需求淡季,终端工厂订单有限,加之物流运输受限,导致市场货源流通放缓,销售压力加大,原料价格逐步回落。

2022年1-6月LLDPE主要销售区域价差对比

华北、华东和华南作为PE产品的主要消费区域,三大区价差呈现先扩大后缩窄的趋势,上半年各区域价差在逐渐扩大,华南区域价格一直处于高位,一方面由于区域内部分石化装置检修,带来的当地货源供应减少;另一方面由于物流运输受限,流入货源减少。在市场货源减少情况下,原料价格抗跌能力较强,价格维持高位。而华北区域价格却相对偏低,主要由于上半年市场由于不可抗力原因,华东和华南地区物流运输不畅,流入货源进入该市场有限,而华北地区市场货源流动相对良好,多数外地货源转向流入华北市场,导致市场货源增加,竞争压力加大,价格因此偏低。目前各区域价差均已超出正常水平,后期随着供应量恢复和需求改善,区域价差或将重新恢复到正常水平。

文|杨静

本文采摘于网络,不代表本站立场,转载联系作者并注明出处