美联储紧缩周期下 实际利率未来走势如何?

核心观点

实际利率是反映资金实际成本的重要指标,虽然实际利率难以直接观测,但通货膨胀保值债券(TIPS)利率是实际利率较好的表征变量。回顾历史,经济增长放缓以及货币政策逐渐宽松是推动实际利率逐步下降的主要原因。此轮紧缩周期,美联储预计将较为激进,预计于5月缩表,快节奏缩表将推动实际利率较快上行,预计实际利率年内或将实现由负转正。

实际利率的定义与表征:实际利率是剔除通胀影响后的利率,反映了借款人的实际资金成本或贷款人的实际收益。基于费雪效应,实际利率通常为名义利率与通货膨胀率的差值。实际利率难以直接观测,但美国通货膨胀保值债券(TIPS)一定程度反映了市场交易实际利率的结果。虽然由于流动性溢价的存在,TIPS利率作为实际利率的表征可能存在一定的偏差,但TIPS利率仍是实际利率较为直接且合适的代表。

为什么实际利率会低至负值?在实际利率为平衡经济储蓄供应与经济投资需求的价格的分析框架下,经济增长放缓是抑制实际利率的首要因素,全球储蓄提升也进一步压低了实际利率。而美联储货币政策是美国国债实际利率的另一主导因素,货币政策通过预期渠道、投资组合平衡渠道、久期风险渠道等影响实际利率,美联储通过常规或非常规宽松的货币政策推动长期实际利率下行至零水平甚至负值。

此轮紧缩周期下实际利率未来走势如何?从上一轮紧缩周期来看,虽然加息对于实际利率上行推动作用有限,且通常在加息未落地前、加息预期升温阶段实际利率便会逐渐充分price in美联储加息路径,但缩表可有效推动实际利率上行。3月议息会议纪要披露美联储缩表计划细节,我们预计美联储将于5月开始缩表,缩表节奏会远快于上一轮,缩表速度预计或约为上一轮的两倍。基于我们测算,今年美联储较上一轮更为激进的紧缩货币政策预计将推动实际利率在今年年内由负转正。

实际利率对于金融市场的影响如何?从实际利率角度看,通常美元兑人民币升值发生在中美1年期实际利差缩小至85bps以内,目前中美实际利差仍较高,经常账户对于人民币汇率仍有支撑,中美利差收窄对人民币汇率扰动多为情绪层面,无需过度担忧人民币贬值压力。自08年金融危机后长期过于宽松的货币政策或是实际利率与股市关系转为明显负相关的幕后推手,未来实际利率继续上行或对股市收益率上行空间存在一定抑制。在通胀预计将逐步回落的背景下,预计实际利率上行将推动金价继续回落。

结论:实际利率对于经济以及金融资产价格较为关键但无法直接观测到,虽然用TIPS利率代表实际利率存在一定缺陷,但其仍是实际利率较为直接且合适的表征。经济增长、货币政策是推动实际利率变动的主要因素,2008年金融危机后,长期过于宽松的货币政策是推动实际利率接近零水平甚至降至负值的原因,基于我们测算随着美联储紧缩,今年年内实际利率有望逐步上行至正值。中美实际利差反映出人民币汇率贬值压力有限,同时实际利率未来继续上行或将对黄金价格与股市回报率产生一定抑制作用。

正文

实际利率自2008年金融危机后持续在零水平左右,金融危机后实际利率为何持续保持低位甚至降至负值?近期美联储多位官员释放信号表示5月存在加息50bps的可能性,3月议息会议纪要披露美联储最早或于5月开始缩表,美联储紧缩预期实际利率近期大幅上行,在此轮紧缩周期下,未来实际利率的走势会如何?实际利率对于金融市场影响如何?中美实际利差视角下人民币汇率贬值压力如何?

实际利率的定义与表征

实际利率是剔除通胀影响后的利率,反映了借款人的实际资金成本或贷款人的实际收益。基于费雪效应,实际利率的计算公式为1+名义利率=(1+实际利率)*(1+通货膨胀率),由于实际利率与通货膨胀率的乘积项通常较小,因此该公式通常简化为名义利率=实际利率+通货膨胀率,即实际利率=名义利率-通货膨胀率。

实际利率难以直接观测,但美国通货膨胀保值债券(TIPS)一定程度反映了市场交易实际利率的结果。美国通货膨胀保值债券(TIPS)旨在保护投资者在债券有效期内免受价格上涨的不利影响。TIPS的本金金额调整取决于CPI指标,TIPS的本金与息票支付随通货膨胀而增加,因此TIPS几乎可以被认为是没有通胀风险的。同时TIPS具有本金保护机制,为投资者提供了一种对累积通胀的看跌期权(期权的行权价为零),当TIPS到期时,债券持有人将得到经通胀调整的本金与原始本金二者之间的较高金额,因此TIPS也具有在通缩时期保护投资者收益的优势。整体而言,由于TIPS的本金和息票支付是与实际价值关联的,且看跌期权大概率为价外期权,即看跌期权价值几乎可以忽略,因此TIPS收益率大约是投资者通过持有证券至到期而获得的实际收益率(Sack和Elsasser,2004[1];Buraschi 与 Jiltsov, 2005[2])。

由于流动性溢价的存在,TIPS利率作为实际利率的表征可能存在一定的偏差。由于TIPS的发行规模与存量市场规模仍远低于传统国债,同时相比于广泛用于交易和对冲的名义国债,TIPS缺乏需要对冲的私人通胀指数债务,TIPS对买入并持有的投资者具有较高的吸引力,对冲和交易工具的作用较弱,因此TIPS市场的活跃度、流动性仍远低于名义国债市场,导致TIPS定价中包含了一定的流动性溢价(Pflueger和Viceira,2011)[3]。

但TIPS利率仍是实际利率较为直接且合适的代表。一方面,基于名义利率与TIPS利率推算出的盈亏平衡通胀率包含一定通货膨胀风险溢价,通常在35至100个基点之间(Goto 与Torous,2003)[4],因此TIPS的流动性溢价一定程度会抵消从而在一定程度上抵消通胀风险溢价的影响。另一方面,TIPS利率与实际利率的差异有限,根据Grishchenko和Huang(2013)的研究[5],TIPS利率与实际利率测算值的差异在20bps以内。因此,我们认为TIPS利率仍是实际利率较为直接且合适的表征,Bernanke(2004)[6]也曾表示,TIPS似乎是有关通胀预期和实际利率的最直接信息来源,并且较多论文也以TIPS利率作为实际利率的衡量指标(Roberts,2018)[7]。由于Wind数据库中TIPS利率数据自2003年开始记录,因此在此之前,以十年期国债名义利率与FRB/US模型中十年期预期PCE通胀水平(基于费城联储专业预测者调查,由美联储披露)的差值作为十年期实际利率的估计值。测算结果也表明采用FRB/US模型中预期的通胀水平计算出的十年期实际利率估计值与十年期TIPS利率的差异较小,反映出该估计值对于十年期TIPS利率具有较好的替代性。

为什么实际利率会低至负值?

在实际利率为平衡经济储蓄供应与经济投资需求的价格的分析框架下,经济增长放缓是抑制实际利率的首要因素,全球储蓄提升也进一步压低了实际利率。实际利率与实际GDP增速高度相关,尤其是1983年以来,生产率增长下降、劳动力减少推动经济增速放缓,既促进了储蓄也抑制了投资的增长。随着居民下调未来收入增长预期,居民储蓄倾向会增强,同时增长放缓也会减少盈利的投资机会,抑制投资需求。此外,美国以及全球人口老龄化趋势、新兴国家经常账户盈余提升,意味着这些国家国民储蓄增加,同时这部分过剩的储蓄流入美国市场,压低了实际利率,即伯南克提出的“全球储蓄过剩”理论。

美联储货币政策是美国国债实际利率的另一主导因素,货币政策通过预期渠道、投资组合平衡渠道、久期风险渠道等影响实际利率。在08年金融危机冲击后,货币政策利率接近零下限,美联储采用多项非常规货币政策以降低利率,例如2009年3月引入利率前瞻性指引,FOMC从2009年3月到2011年6月的声明表明,经济状况可能保证联邦基金利率在很长一段时间内处于极低水平,并且美联储通过“大规模资产购买”(LSAPs)提供进一步宽松的货币政策。美联储预期管理以及LSAPs都通过预期效应,即释放未来短期利率仍将保持低位的信号,来降低实际利率。同时LSAPs也通过投资组合平衡机制对利率构成下行压力,即金融资产之间的不完全替代性会导致美联储在从投资者购入资产时,不仅会通过影响所买资产的供需来降低所购资产的收益率,也会通过投资者向美联储卖出相应资产后对其他资产组合再平衡行为,来推动其他资产收益率下降。此外,美联储从市场投资者中购买长期债券会消除市场部分久期风险,因此会降低相应的风险溢价以导致实际收益率下行(久期风险渠道)(D’Amico, English, López-Salido &;;; Nelson,2012)[8] 。美联储宽松的货币政策可能也会通过提高通胀预期以降低实际利率,但是2008年后通胀预期上升幅度有限,也有研究表明该渠道影响可能有限(Neely,2010)[9] 。

美联储通过常规或非常规宽松的货币政策推动长期实际利率下行至零水平甚至负值。在二十世纪80年代经济衰退时期,虽然经济增速处于低位,但激进的紧缩货币政策仍支撑实际利率大幅上行。而在2008年金融危机后以及2020年新冠疫情冲击后,并且在通胀预期较为稳定或上升的情况下,较长期的超宽松货币政策(联邦基金目标利率下降至接近零下限水平,叠加大规模资产购买)对于实际利率具有较强的压制作用,导致2008年金融危机以来,实际利率与经济增速的差距增加,美国经济从08年金融危机中复苏后实际利率仍在零水平左右,新冠疫情冲击后实际利率更是长期处于负利率水平。

此轮紧缩周期下实际利率未来走势如何?

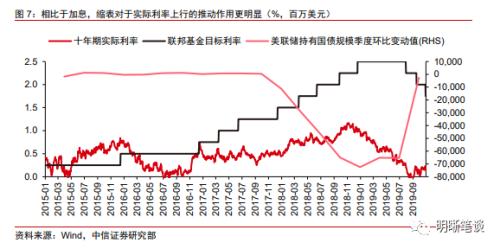

虽然加息对于实际利率上行推动作用有限,但缩表可有效推动实际利率上行。由于相比于美联储整体资产负债表规模变动,美联储持有国债规模变动与实际利率的解释力度更强,因此本文主要分析美联储持有国债规模变动以及加息对于实际利率的影响。在上一轮紧缩周期中,加息对于实际利率影响有限,并且通常在加息未落地前、加息预期升温阶段实际利率便会逐渐充分price in美联储加息路径,加息后实际利率反应较为平淡,甚至下行。而缩表对于实际利率提升幅度较大,在美国经济出现较大下行压力之前(2018年末之前),美联储持续提升的缩表规模不断推动实际利率上行,在2017年10月开始缩表至2018年底经济增速大幅下滑前,实际利率上行约50bps。

美联储预计将于5月开始缩表,缩表节奏远快于上一轮,缩表速度预计或约为上一轮的两倍。2022年4月6日(美国纽约时间)披露的美联储3月议息会议纪要表明与会者一致认为美联储最早可在5月的议息会议开始缩减资产负债表,符合我们之前在《债市启明系列20220324—如何看待美债收益率曲线倒挂与此背景下美联储紧缩路径?》中的判断,预计美联储或将于5月开始缩表。同时3月议息会议纪要表明与会者普遍认为,美国国债的每月上限约为600亿美元,MBS的每月上限约为350亿美元可能是合适的,与我们在上述报告中偏激进情形中的上限预测吻合。基于美联储议息会议纪要,我们将中性情形调整为与会议纪要披露信息保持一致,保留更激进的情形,同时基于会议纪要,两种情形的退出路径调整的更为缓和。

今年美联储较上一轮更为激进的紧缩货币政策预计将推动实际利率在今年年内由负转正。与上一轮紧缩周期类似,今年年初美联储加息预期升温推动实际利率阶段性上行,加息如预期落地后实际利率反应较为平淡,而在3月议息会议后美联储释放5月加息50bps以及5月可能开始缩表的信号后,实际利率再次快速上行。我们基于向后逐步回归模型筛选出较为精简的实际利率的预测模型,该模型以新兴市场和发展中经济体的国民总储蓄率、联邦基金目标利率以及美联储持有国债规模的自然对数值作为十年期实际利率的解释变量。若假定新兴市场和发展中经济体的国民总储蓄率保持不变[10],并且基于目前对于缩表路径的中性预测以及年内加息6次的预测,预计年内实际利率或将转正,若美联储紧缩节奏更快,则实际利率将更快上行。

实际利率对于金融市场的影响如何?

从实际利率角度看中美利差仍较高,中美利差收窄对于人民币汇率影响较为有限。从历史上来看, 2015年“811”汇改释放了此前人民币贬值的压力,导致中美1年期实际利差较高时人民币仍持续贬值,除此之外,此后美元兑人民币升值均发生在中美1年期实际利差缩小至85bps以内,且在中美实际利差由负转正后人民币会停止相对于美元的贬值,反映出中美实际利差对于人民币升贬值具有紧密联系,尤其是在目前中美通胀周期出现分化的背景下,中美实际利差相比于中美名义利差更具有表征意义。因此,虽然目前中美1年期名义利差已缩窄至30bps左右且预计未来中美名义利差将继续缩窄甚至倒挂,但经常账户对于人民币汇率仍有支撑,中美1年期实际利差仍位于180bps的较高位水平,中美利差收窄对人民币汇率扰动多为情绪层面,因此无需过度担忧人民币贬值压力。

自08年金融危机后长期过于宽松的货币政策或是实际利率与股市关系转为明显负相关的幕后推手,未来实际利率继续上行或对股市收益率上行空间存在一定抑制。在金融危机之前,标普500三年平均年化收益率与十年期实际利率大致为同向变动,但是2008年后,标普500收益率与实际利率主要呈现反向相关关系,其主导因素或为长期过于宽松的货币政策。在2008年之前货币政策一定程度偏紧,货币政策对于实际利率的下行压力有限,更多为推动实际利率上行;而在2008年金融危机之后,货币政策长期滞后于曲线,长期超宽松的货币政策推动实际利率下行的同时也大幅增加了流入股市的资金,推高了股市的收益率,导致股市收益率随经济复苏而上涨但实际利率仍存在下行压力,新冠疫情冲击后的超宽松货币政策也起到了相似的作用,因此2008年后实际利率与股市收益率的关系转为明显的负相关性。

在通胀预计将逐步回落的背景下,预计实际利率上行将推动金价继续回落。实际利率通常与金价呈现负相关关系,在美联储上一轮紧缩推动十年期实际利率上行时,金价逐步下降。2021年年末美联储新一轮紧缩预期开始升温,导致实际利率上行,但由于美国通胀持续攀升,导致金价并未出现明显下跌趋势。今年以来俄乌冲突导致避险资金大幅流入黄金与美债,推动黄金价格上涨、实际利率阶段性下行,而近期随着美联储释放5月加息50bps的可能性以及最早于5月开始缩表的信号叠加俄乌冲突有所缓和,实际利率大幅上行,金价相应下跌。后续若通胀如预期逐步回落,预计实际利率将随着美联储紧缩步伐进一步上行,或将于年内实现由负转正,金价预计将继续震荡下跌趋势。

结论

实际利率对于经济以及金融资产价格较为关键但无法直接观测到,虽然用TIPS利率代表实际利率存在一定缺陷,但其仍是实际利率较为直接且合适的表征。经济增长、货币政策是推动实际利率变动的主要因素,2008年金融危机后,长期过于宽松的货币政策是推动实际利率接近零水平甚至降至负值的原因,基于我们测算随着美联储紧缩,今年年内实际利率有望逐步上行至正值。中美实际利差反映出人民币汇率贬值压力有限,同时实际利率未来继续上行或将对黄金价格与股市回报率产生一定抑制作用。

参考文献及注释:

[1]Sack B P, Elsasser R. Treasury inflation-indexed debt: a review of the US experience[J]. Economic Policy Review, 2004, 10(1).

[2]Buraschi A, Jiltsov A. Inflation risk premia and the expectations hypothesis[J]. Journal of Financial Economics, 2005, 75(2): 429-490.

[3] Pflueger C E, Viceira L M. Inflation-indexed bonds and the expectations hypothesis[J]. Annu. Rev. Financ. Econ., 2011, 3(1): 139-158.

[4] Goto S, Torous W N. Evolving inflation dynamics, monetary policy, and the fisher hypothesis[J]. Monetary Policy, and the Fisher Hypothesis (November 2003), 2003.

[5] Grishchenko O V, Huang J Z. The inflation risk premium: Evidence from the TIPS market[J]. The Journal of Fixed Income, 2013, 22(4): 5-30.

[6] Bernanke, Ben. 2004. “FRB: Speech, Bernanke--What Policymakers Can Learn From Asset Prices--April 15, 2004”. Federalreserve.Gov. https://www.federalreserve.gov/boarddocs/speeches/2004/20040415/default.htm.

[7] Roberts J M. An Estimate of the Long-Term Neutral Rate of Interest[J]. FEDS Notes, 2018 (2018-09): 05.

[8] D’Amico S, English W, López‐Salido D, et al. The Federal Reserve‘s large‐scale asset purchase programmes: rationale and effects[J]. The Economic Journal, 2012, 122(564): F415-F446.

[9] Neely C. The Effects of Large-Scale Asset Purchases on TIPS Inflation Expectations[J]. Federal Reserve Bank of St. Louis National Economic Trends, September, 2010.

[10] 储蓄率的系数绝对值较小(系数为负值),储蓄率通常的年度变化幅度对于实际利率影响较低,因此忽略储蓄率变动对于实际利率的影响的简化处理具有一定合理性。

[11] 伍戈. 实际利率与宏观经济:中国的若干典型特征[J]. 国际经济评论, 2010(6):8.

[12] Bernanke, Ben. 2015. “The Taylor Rule: A Benchmark For Monetary Policy?”. Brookings. https://www.brookings.edu/blog/ben-bernanke/2015/04/28/the-taylor-rule-a-benchmark-for-monetary-policy/.

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处