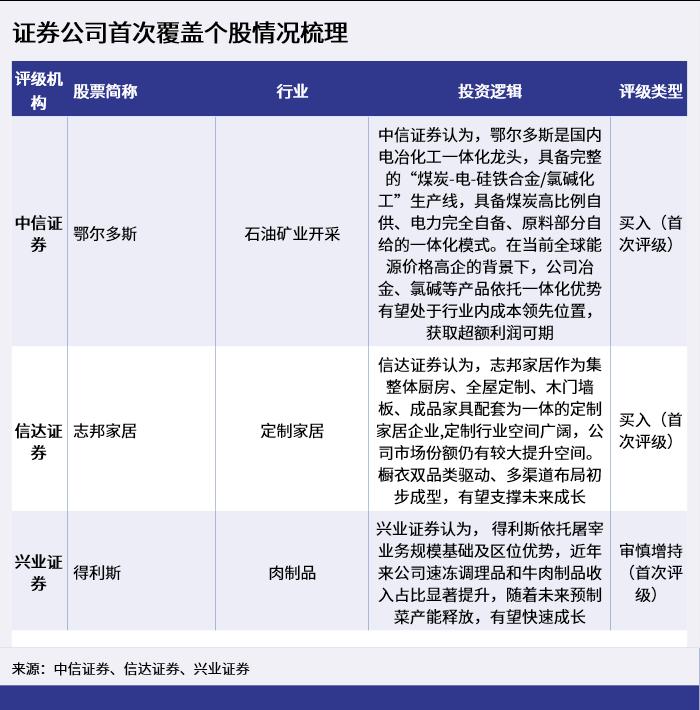

评级研报丨国内电冶化工一体化龙头,具备完整的“煤炭-电-硅铁合金/氯碱化工”生产线(3股)

【评级研报投资要点】

①这家公司是国内电冶化工一体化龙头,具备完整的“煤炭-电-硅铁合金/氯碱化工”生产线,具备煤炭高比例自供、电力完全自备、原料部分自给的一体化模式。

②这家公司是集整体厨房、全屋定制、木门墙板、成品家具配套为一体的定制家居企业,橱衣双品类驱动、多渠道布局初步成型,有望支撑未来成长。

③这家公司体系布局由生猪屠宰、肉制品深加工拓展到牛肉系列产品精细加工、速冻调理产品加工等。

3月12-14日,证券公司研究报告首次覆盖的上市公司中,包括鄂尔多斯、志邦家居、得利斯分属于石油矿业开采、定制家居和肉制品行业。

中信证券研报首次覆盖鄂尔多斯,给予“买入”评级

中信证券认为,鄂尔多斯(600295.SH)公司是国内电冶化工一体化龙头,具备完整的“煤炭-电-硅铁合金/氯碱化工”生产线,在当前全球能源价格高企的背景下,公司冶金、氯碱等产品依托一体化优势有望处于行业内成本领先位置,获取超额利润可期。

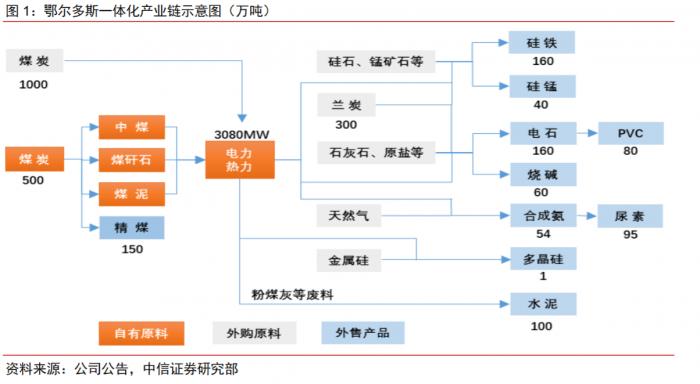

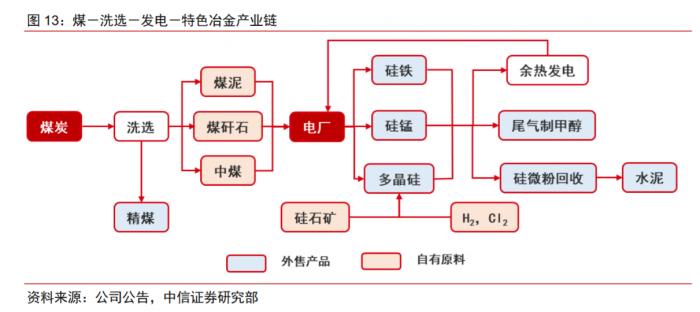

① 产能规模行业领先,一体化循环经济优势凸显

公司以煤炭等矿产资源为基础,目前具备自有原煤生产和洗选能力500万吨;电力总装机容量3080MW,可实现电力完全自给;同时拥有丰富的硅石矿及石灰石矿。

产品端,公司目前拥有160万吨硅铁、40万吨硅锰产能;同时拥有160万吨电石、80万吨PVC、60万吨烧碱、95万吨尿素、54万吨合成氨以及1万吨多晶硅产能。

② 煤—洗选—发电—特色冶金产业链

煤炭采选是电力冶金产业链的上游环节,包括煤炭开采、煤炭洗选。原煤经过洗选后,中煤、煤泥、煤矸石等可用于电力冶金的自备电厂发电,精煤对外销售。

在生产中公司使用除尘装置回收硅微粉,产生的矿渣用于生产水泥,产生的废气经环保设施处理后达国标排放。铁合金过程中产生的大量余热可变为蒸汽进行发电,或用于园区供暖及下游PVC项目需求。

“买入”评级

信达证券认为,志邦家居(603801.SH)作为集整体厨房、全屋定制、木门墙板、成品家具配套为一体的定制家居企业,定制行业空间广阔,公司市场份额仍有较大提升空间。橱衣双品类驱动、多渠道布局初步成型,有望支撑未来成长。

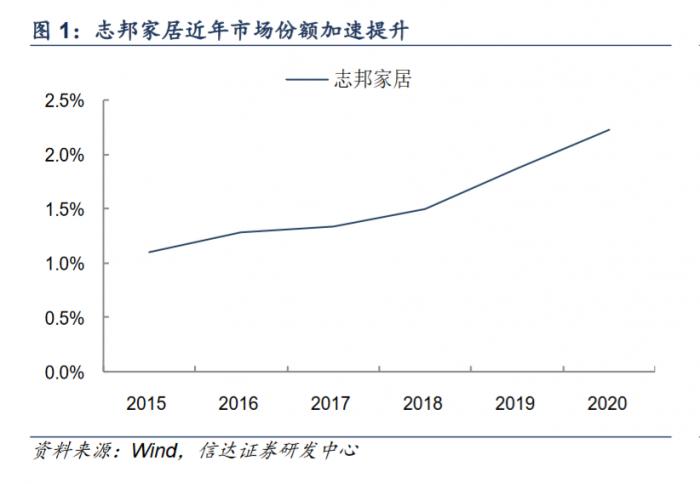

① 定制行业空间广阔,公司市场份额仍有较大提升空间

根据过去定制渗透率提升速度以及地产销售数据测算,预计2022年定制行业规模接近2500亿元,市场空间广阔,对应整体定制渗透率约42%,预计未来定制渗透率提升趋势延续。

从志邦过去几年发展情况来看,公司占定制家居行业市占率从2015年的1.1%提升至2021年的2.2%(以2021年公司业绩快报51.53亿元营收规模测算),未来公司市占率仍有较大提升空间。

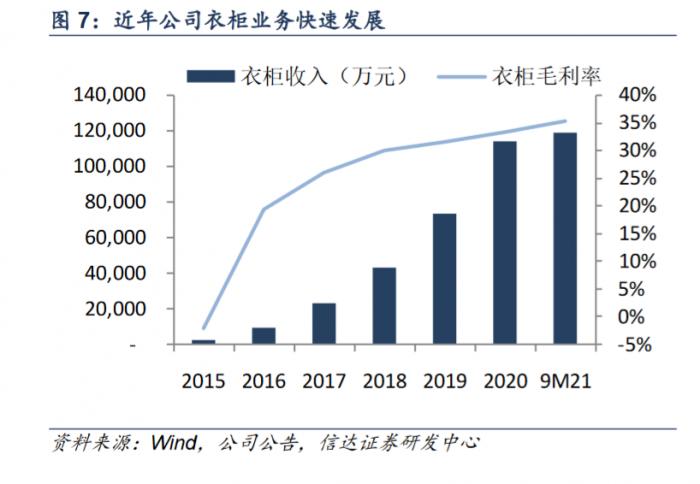

② 橱衣双品类驱动、多渠道布局初步成型,有望支撑未来成长

橱柜深耕多年后公司于2015年开始发力衣柜,效果显著,9M21衣柜收入占比36%,同时拓展木门、家配等业务,已形成以橱衣为核心的多品类布局。

兴业证券研报首次覆盖得利斯,给予公司“审慎增持”评级

兴业证券认为,得利斯(002330.SZ)依托屠宰业务规模基础及区位优势,近年来公司速冻调理品和牛肉制品收入占比显著提升,随着未来预制菜产能释放,有望快速成长。

① 冷却肉及冷冻肉为基本盘,深化高毛利深加工业务

2016-2020 年,冷却肉及冷冻肉产品收入占比持续过半并呈缓慢提升态势,由近60%提升至超70%,为公司基本盘业务。但由于屠宰业务毛利率水平较低,公司加速业务转型。

2021年以来,公司从传统屠宰业务向以预制菜为核心的高毛利业务转型,2021H1屠宰业务收入占比下降至60%,速冻调理产品和牛肉系列产品收入占比提升至 20%。

② 预制菜产能加码,有望成为新增长极

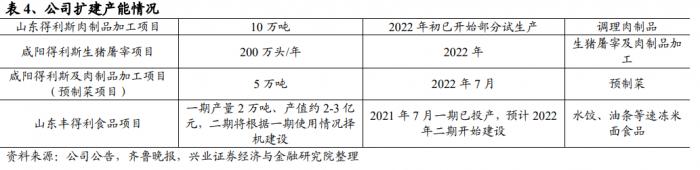

近年来公司加快食品板块产能扩充:1)2017年尝试中央厨房业务并进军牛肉加工领域,2019 年竣工投产3万吨牛肉类预制菜;2)新增10万吨山东调理肉制品产能项目建成,2022 年初已开始试生产;3)山东丰得利食品一期项目共建成2万吨速冻米面食品产能,产值约2-3亿元,二期将根据一期使用情况择机建设。

目前公司预制菜产能合计约15万吨,包括在建陕西基地预制菜产能5万吨,预计2022年中下旬释放,增长潜力大。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

(文章来源:21世纪经济报道)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处