中金:港股恐慌性抛售或已结束 市场逐步进入盘整磨底期

在上周初大幅抛售后,海外中资股于周中强势反弹。周初,市场受国内外多重因素影响下投资者情绪进一步恶化。外部资金流出压力下市场出现流动性的冲击,市场表现急转直下。然而所幸的是,这一流动性冲击在周三政策维稳信号后有所缓解,市场进而呈现出近乎直线上行的走势。

经历了上周过山车式的行情后,中金倾向于认为前期恐慌式急剧抛售可能暂告段落,市场逐步进入盘整磨底期。但是情绪的恢复毕竟仍然需要一段时间,主要是考虑到:1)海外资金的流出,尤其是大型主权基金等的减持,很难在短期内就出现大幅反转;2)市场卖空比例仍然居高不下;3)疫情、国内政策和监管方面的不确定性并未完全减弱。因此往前看,市场反弹能否持续可能取决于:1)积极的政策信号是否具体得到落实;2)外部不确定性是否会有所缓解。

市场展望:虽然过去两年中国市场出现过多次急转走势,但上周的剧烈动荡程度依然是前所未见的。上周伊始,投资情绪进一步恶化,市场急跌,主要是由于前一周中美国证券交易委员会(SEC)将5家中国企业列入依据《外国公司问责法》标识的暂定名单。虽然这一事件已经酝酿已久而且短期难以产生实质性影响(退市风险最早至少在两年后才会出现),然而此举仍然提醒投资者,中概股退市的风险是真实且无法忽视的。叠加近期滴滴港交所上市申请受阻,都共同加剧了互联网板块、尤其是美国上市中概股面临的抛售压力和恐慌情绪。在上述情形下,A股和港股市场双双再度大幅下挫,上证综指和恒生指数分别下跌~5%和5.7%。与此同时,俄乌局势紧张以及国内疫情反复也进一步压制市场情绪。然而,上述所有负面因素也依然无法完全解释市场为何出现如此急速且剧烈的波动,综合各方信息和证据,中金认为只能有一种可能,那就是出现了一定程度上的流动性冲击,且更多是来自外部资金的压力,主要体现为:1)前一周到上周前两天北向资金超过600亿人民币的流出创出疫情爆发以来新高;2)与此同时,虽然香港市场大幅下跌,但南向资金持续加速流入;3)在美元并未大幅走强的情况下,人民币和港元对美元均出现贬值。

不过所幸的是,这一流动性冲击在周三政策维稳信号后有所缓解,市场也逐步企稳。在国家副总理刘鹤主持国务院金融稳定发展委员会专题会议发出支持稳增长和市场维稳的积极信号后,A股市场、尤其是海外中资股市场几乎180度反转。恒生指数大幅反弹9%。流动性方面,北向资金上周重新流入,南向资金流入步伐也进一步加快。

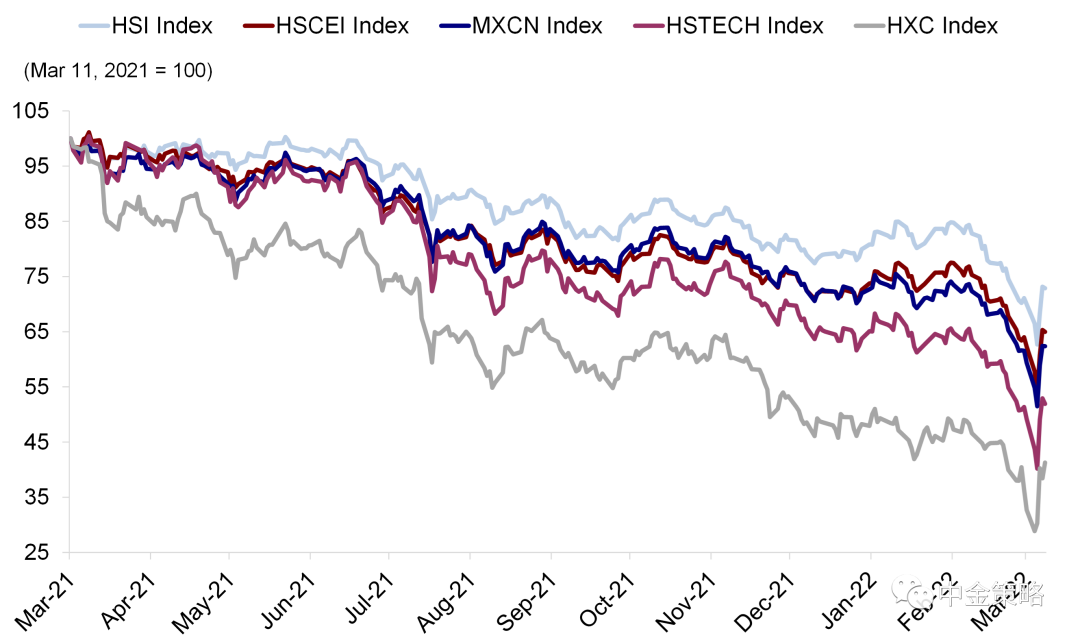

图表:海外中资股市场上周在大幅回落后反弹

资料来源:Bloomberg,中金公司研究部

经历了上周过山车式的行情后,中金倾向于认为前期恐慌式急剧抛售可能暂告段落,市场逐步进入盘整磨底期。但是情绪的恢复毕竟仍然需要一段时间,主要是考虑到:1)海外资金的流出,尤其是大型主权基金等的减持,很难在短期内就出现大幅反转;2)市场卖空比例仍然居高不下;3)地缘政治紧张局势、中美关系、疫情、国内政策和监管方面的不确定性并未完全减弱。因此往前看,市场反弹能否持续可能取决于:1)积极的政策信号是否具体得到落实;2)外部不确定性是否会有所缓解。完全解除这些风险仍然需要时间和耐心,不过上周中美两国元首通话可能有望为双方加大沟通与合作奠定基础。但目前不可否认的是,无论是与自身历史水平还是与可比市场相比,H股市场目前估值均存在明显的估值优势。恒生指数市净率估值在1倍左右,而恒生国企指数市净率仍然低于1倍。因此整体来看,港股中线机会大于风险。接下来将逐步步入2021年年报和4季报的披露高峰期,投资者可能逐步消化市场不确定性,更好地把握中国经济增长的动向。

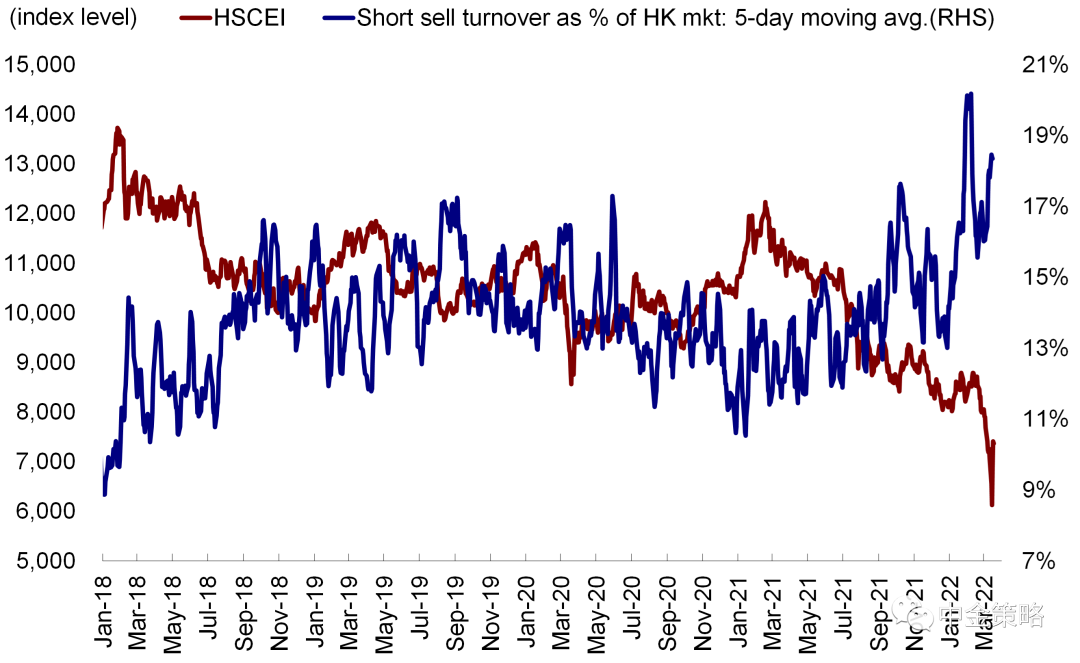

图表:香港市场卖空交易占比上周再度攀升

资料来源:Bloomberg,中金公司研究部

板块建议方面,预计更多稳增长政策的出台不仅将有助于吸引更多南向资金流入,且将提升市场整体风险偏好,尤其对港股估值吸引力较强的板块,如金融、股息收益率较高的个股以及优质成长标的。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

1) 国务院召开会议释放积极信号稳定市场情绪。国务院金融稳定发展委员会上周三召开专题会议,会议由国家副总理刘鹤主持。此次会议强调采取措施支持经济增长,维持市场稳定。根据官方声明,本次会议讨论了国内稳增长政策、与美国监管机构就中概股事宜进行合作、防范地产行业风险、平台经济健康发展以及稳定香港金融市场稳定等议题。会议强调“凡是对资本市场产生重大影响的政策,应事先与金融管理部门协调,保持政策预期的稳定和一致性”。

另外,中国也宣布房产税试点应进一步推后。上周三中国财政部有关负责人表示今年内不具备扩大房地产税改革试点城市的条件。

2) 美联储2018年以来首次加息,中国香港也相继上调基准利率。上周美联储官员召开议息会议,投票决定启动2018年以来的首次加息。点阵图给出的预期为年内加息7次。在会后的声明中,美联储主席鲍威尔表示对通胀普遍上升的忧虑,并认为美国就业市场仍然非常紧张。香港方面,美联储此次加息也推动香港将基准利率上调25个基点至0.75%。

3) 随着业绩发布高峰期的到来,2021年年报与4季报成为市场关注的焦点。海外中资股市场即将迎来2021年年报与4季报发布的高峰期。在MSCI中国指数739家成分股企业中,到目前为止已有98家已经公布了业绩。定于本周披露业绩的公司包括海外中资股中的新经济行业巨头腾讯、拼多多、腾讯音乐娱乐、蔚来汽车和小米。美国中概股方面,投资者还应关注在披露业绩后可能被美国证券交易委员列入被识别清单的个股。

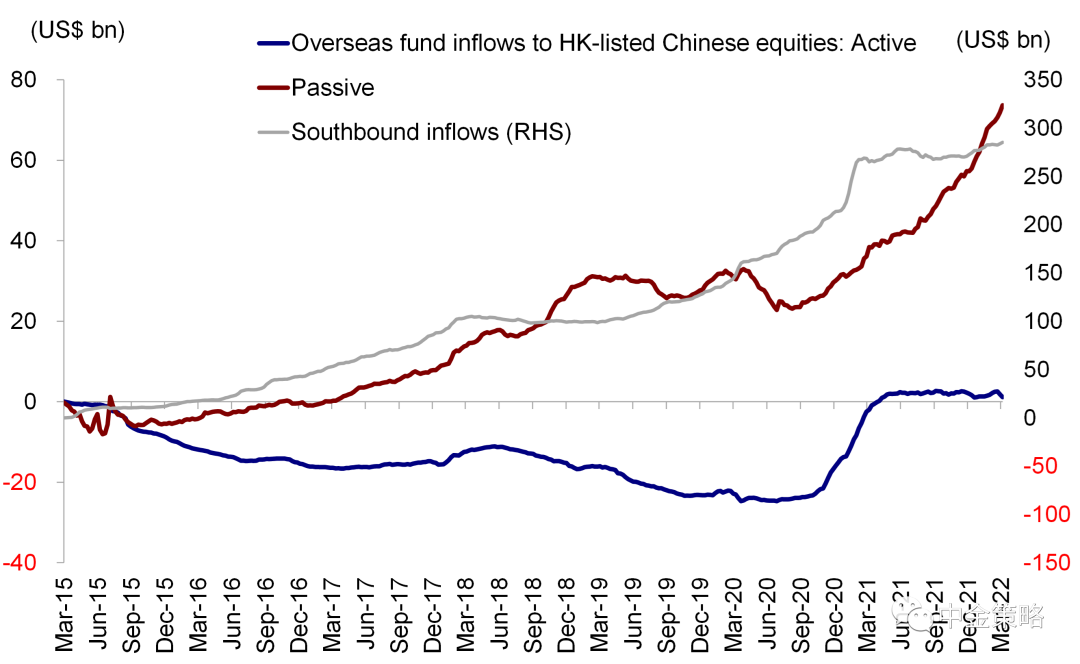

4) 南向资金流入规模攀升,而海外主动型基金持续流出。尽管市场波动大幅上升,但上周南向资金仅在一天出现净流出。具体来看,上周南向资金日均净流入53亿港元,与此前一周的30亿港元相比流入步伐进一步加快。相比而言,海外主动型基金上周加速流出,截止3月16日上周三流出规模攀升至7.44亿美元,与北向沪深股通下海外资金流动趋势基本一致。被动型基金上周则继续流入香港股市。

图表:上周外资主动性基金加速流出港股但南向资金流入加速

资料来源:万得资讯,EPFR, 中金公司研究部

投资建议:考虑到国内外不确定性影响市场情绪,中金判断市场短期将出现盘整。但是,有利的政策环境和较低的估值水平将为港股市场带来更多机会。板块方面,建议短期关注高股息标的和低估值标的,例如部分金融、电信和能源板块。另外,前期跌幅较大的优质成长股在中期也值得关注。长期而言,仍然建议关注产业升级、消费升级以及国货消费品牌崛起等主题性机会。

重点关注事件:1)欧洲地缘政治紧张局势;2)疫情变化等。

本文编选自“中金策略”微信公众号,作者:王汉锋、刘刚等;智通财经编辑:黄晓冬。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处