是主动集权还是默契交易?这家公司大股东要约收购背后有玄机!

是控股股东的强势集权,还是二股东的“曲线撤退”?杭齿前进控股股东行将发起的要约收购,颇耐人寻味。

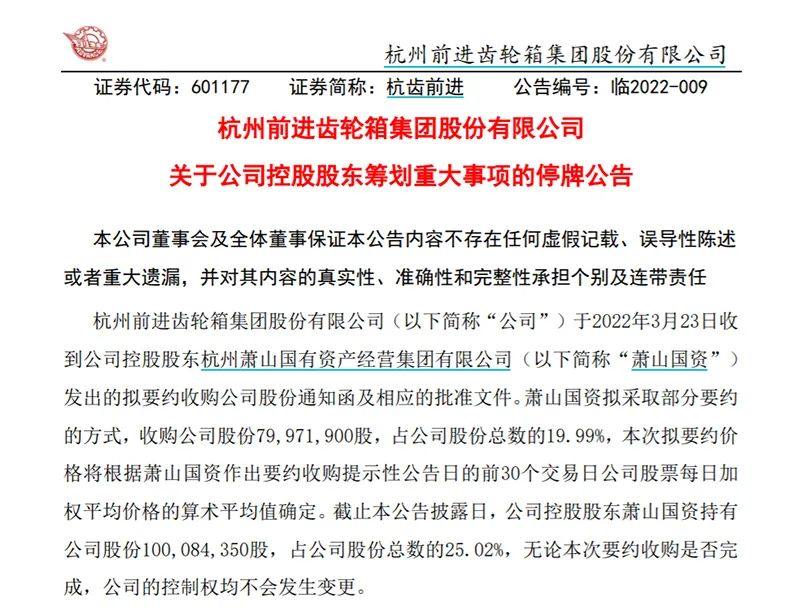

3月23日晚,杭齿前进公告称,公司控股股东萧山国资拟采取部分要约的方式,收购7997.19万股上市公司股份(占股份总数的19.99%)。而本次拟要约价格,将根据萧山国资作出要约收购提示性公告日的前30个交易日公司股票每日加权平均价格的算术平均值确定(按停牌前30个交易日均价计算,价格为8.10元/股)。

截至目前,萧山国资持有杭齿前进股份占后者总股本的25.02%。公告称,无论本次要约收购是否完成,公司的控制权均不会发生变更。公司股票将自3月24日(星期四)开市起停牌,预计停牌时间不超过2个交易日。

相较于简短的公告介绍,记者深入研究后发现,该起要约收购背后或另有玄机。

曲线的“协议转让”?

回看以往市场化要约收购案例,收购人为快速收集筹码往往会开出显著高于市场价的要约收购价,从而吸引中小投资者参与要约收购进而交出股份。而从杭齿前进公告的要约收购价格来看,萧山国资开出的价格似乎不太具有吸引力,与市价较为接近。

杭齿前进截至2021年三季度末的股东榜单显示,杭州广发科技有限公司(下称“广发科技”)、中国东方资产管理股份有限公司、束志敏、中国华融资产管理股份有限公司分列杭齿前进的第二至第五大股东。

其中,广发科技恰好持有公司19.99%的股权,与萧山国资此次要约收购比例相同。

这仅是巧合么?在要约价并不具有吸引力的背景下,萧山国资敢于启动要约收购,这背后是否与其他股东(如广发科技)已有所沟通,进而达成曲线的“协议转让”?

“本次要约收购应该事前沟通达成了‘默契’,原因在于萧山国资持股比例已近30%,不能再通过协议转让等方式大规模定向收购股份,只能以要约收购的方式来运作。定价高了可能会导致中小投资者参与,所以要约价格并未定得很高。另一方面,国资背景也不允许萧山国资将收购价定得太高。”有市场人士分析称。

有“背景”的广发科技

杭齿前进是我国专业设计、制造齿轮传动装置和粉末冶金制品的企业,公司前身为杭州齿轮箱厂。公司产品领域包括船舶推进系统、工程机械变速器、风力发电及其他新能源齿轮箱等十大类千余品种。

2019年7月15日,萧山国资函告公司,浙江省国资委同意萧山国资所持公司股份公开征集转让事项,即萧山国资将所持公司7997.19万股股份(占公司总股本的19.99%),按照约6.22亿元的价格转让给广发科技,转让价格约为7.78元/股。

据天眼查信息显示,广发科技成立于2004年,廖杰远间接持有公司99%的股份,为其实际控制人。

进一步查询获知,廖杰远是火石创造董事,中国绿线、挂号网创始人及CEO。

而廖杰远在资本市场广为人知的身份,是微医集团创始人兼CEO。

从挂号网起家的微医,经过十余年的发展,其核心业务覆盖医疗、医药、医检、健保等领域,成为了一家覆盖“互联网+医疗健康”全产业链的数字健康平台。事实上,微医在过去几年间,不止一次对媒体透露过上市的计划,却因种种原因一再被搁置。

去年4月,微医向港交所递交了IPO申请。6个月后,微医相关招股书失效。时至今日,微医仍未能顺利通过聆讯。知情人士称,微医目前在探索通过与一家“特殊目的收购公司”(SPAC)合并的方式上市,而不是传统的IPO。

另有多家媒体报道称,微医去年对公司进行了裁员,员工数量从大约4000人削减至3000人左右。接下来,微医优化业务线可能会进一步裁员,将员工数量降至2500人左右,甚至更低。此外,微医还准备降低基本工资,并将部分员工的薪酬改为与业绩挂钩的奖金。

回到本次要约收购,若交易顺利推进,未来会否变成萧山国资与广发科技之间的曲线定向交易?且广发科技一买一卖背后盈亏几何?颇值得进一步关注。

(文章来源:上海证券报)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处