IPO观察|万得凯营收依赖欧美市场 家族经营存风险

日前,浙江万得凯流体设备科技股份有限公司(以下简称“万得凯”)更新了招股书上会稿。

万得凯此次IPO拟登陆创业板,拟发行新股不超过2500万股,占发行后总股本的比例不低于25%,保荐机构为国泰君安。

红星资本局注意到,万得凯的主营业务收入集中在欧美地区,占比常年超过80%,因此与其他企业相比,万得凯更容易受到海外疫情及贸易政策的影响。此外,万得凯与上市公司双环传动(002472.SZ)之间存在一定关系。与此同时,作为一家家族企业,万得凯关联交易存在风险。

公司经营依赖外销

铜价波动或影响公司毛利率

浙江省玉环市被称为“中国阀门之都”,位于玉环市的万得凯也是一家阀门类产品生产企业。万得凯主营水暖器材的设计、开发、生产、销售,产品主要包括各类铜制水暖阀门、管件等,广泛应用于建筑物中的给排水、冷热水供给、采暖、排污等基础设施。

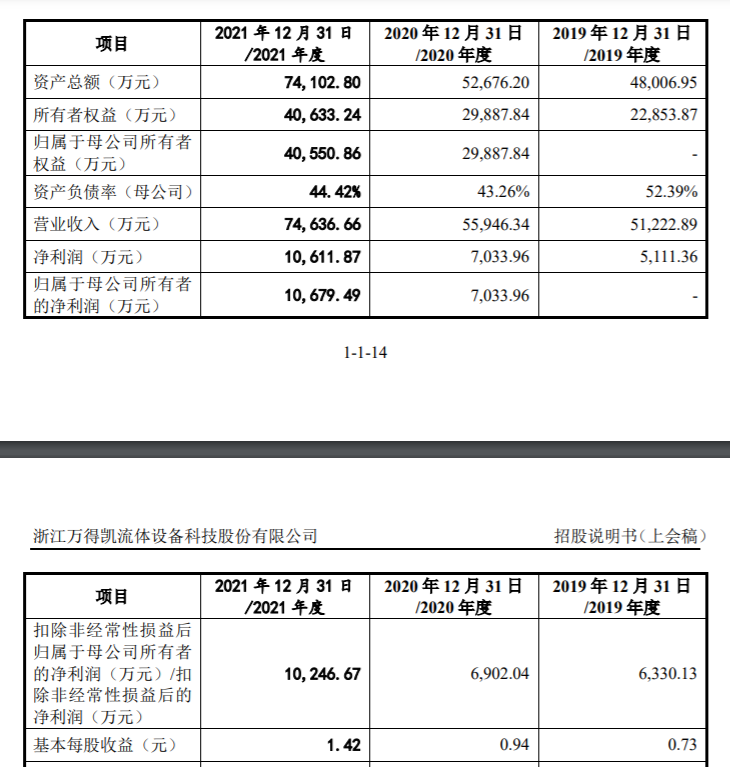

2019-2021年(报告期),万得凯分别实现营收5.12亿元、5.59亿元、7.46亿元,分别实现扣非归母净利润0.63亿元、0.69亿元、1.02亿元。

万得凯主营业务收入主要来自阀门和管件。报告期内,阀门收入占公司主营业务收入的比例分别为62.38%、64.78%、65.04%,管件收入占比分别为37.38%、34.11%、33.53%。

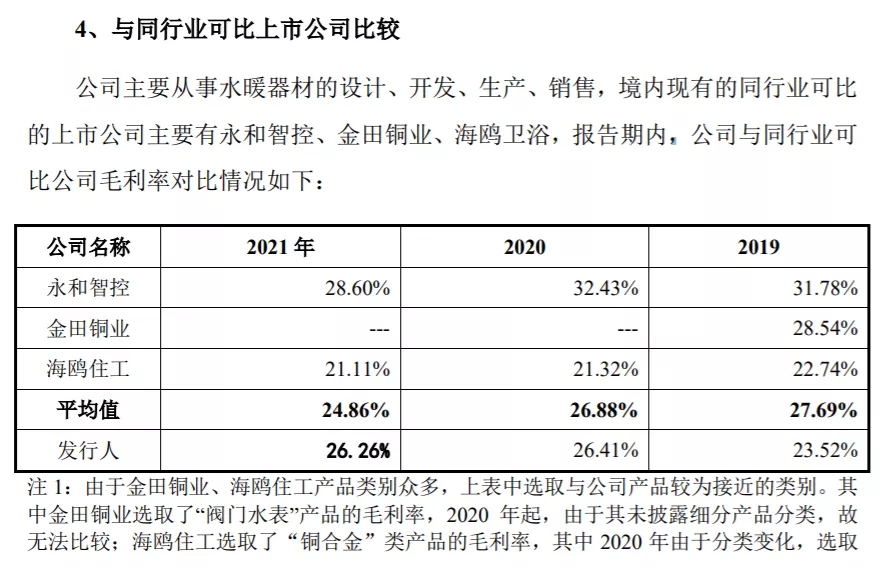

万得凯产品主要原材料为铜棒和外购零配件等,其中铜棒成本占生产成本的比例约为60%左右。铜棒主要成分为铜和锌,公司毛利率受铜价影响较大。

2020年下半年以来,铜价持续上涨。如果主要原材料价格短期内持续上涨,或导致公司产品毛利率下滑。如果主要原材料价格持续下跌,则销售收入的增长可能变缓,如果价格大幅下跌超过销量的增长幅度,则可能出现营业收入下滑的情形,对公司经营业绩造成重大不利影响。

不过,报告期内万得凯毛利率相对较稳定,也基本与行业均值持平。公司主营业务毛利率分别为23.52%、26.41%和26.26%,净利率分别为9.98%、12.57%和14.22%。

从区域来看,报告期内,美国市场占万得凯主营业务收入的比例分别为73.10%、73.76%、65.98%;欧洲市场则分别占16.38%、14.58%、18.08%;而中国市场仅占3.99%、4.74%、5.90%,且中国市场的销售最终也主要是销往欧美等市场。

2018年9月,美国政府公布新一轮针对中国产品的加征关税清单,对2000亿美元关税清单上的中国产品加征10%的关税,并自2019年5月10日起提升至25%。其中,2018年9月的“2000亿美元关税清单”涵盖了万得凯绝大多数对美出口产品。截至目前,公司的阀门、管件等主要产品仍被纳入加征关税的清单。未来,如果美国政府进一步提升税率,公司的美国客户可能会削减订单或要求公司产品降价,导致公司销售收入和盈利水平下降。

连襟家庭控制公司

与上市公司双环传动存在一定关联

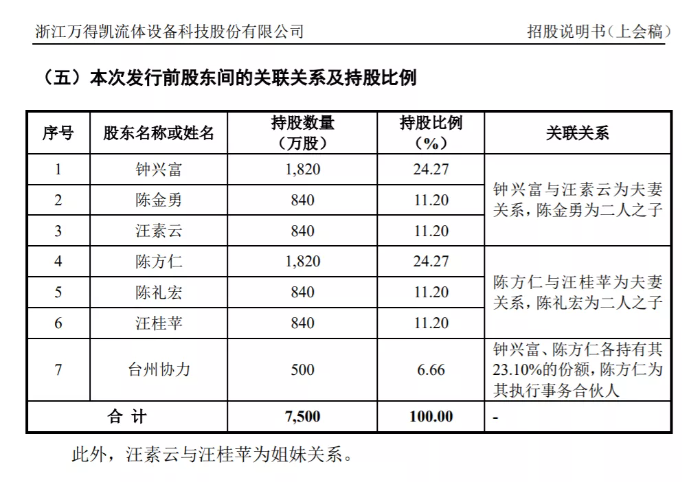

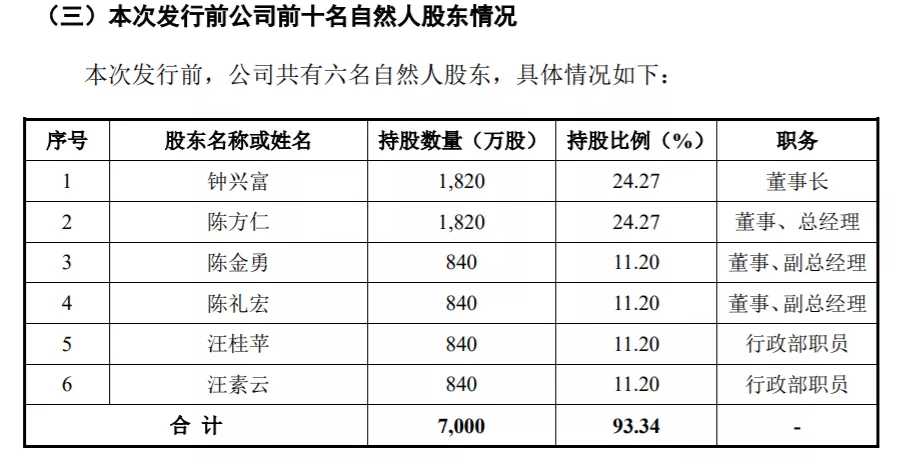

从公司股权关系来看,万得凯是一家家族企业,由两个连襟家庭控制。

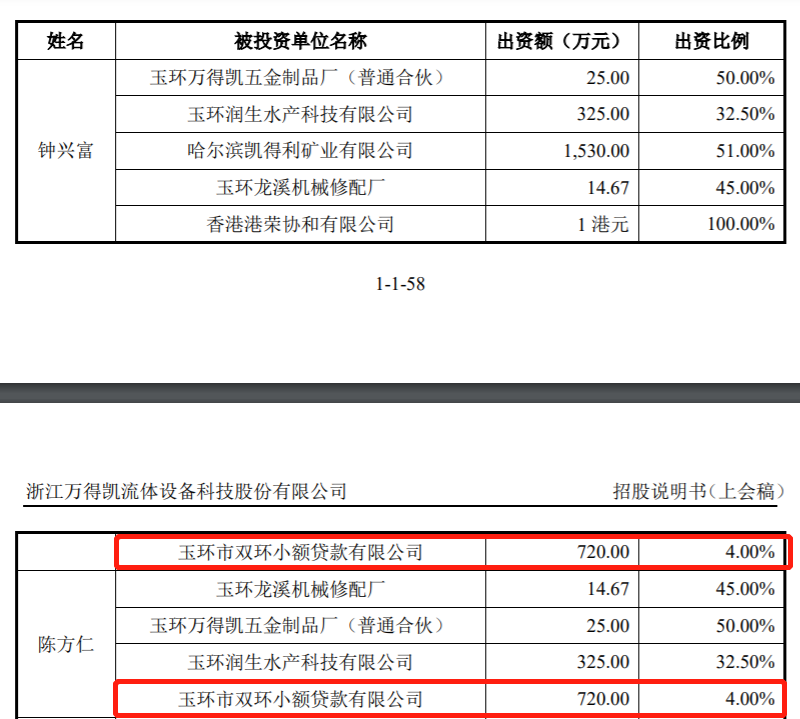

招股书显示,实际控制人钟兴富、汪素云、陈金勇家庭以及陈方仁、汪桂苹、陈礼宏家庭直接及间接持有公司96.48%的股份,汪素云与汪桂苹是姐妹,钟兴富与陈方仁系连襟关系。上述6人为公司控股股东及实际控制人。本次发行后,两个家庭合计仍直接及间接持有公司72.36%的股份,处于绝对控制地位。

与此同时,6名实控人均在万得凯任职,钟兴富任公司董事长,陈方仁、陈金勇、陈礼宏均为高级管理人员。

红星资本局注意到,万得凯虽不是上市公司双环传动(002472.SZ)的关联方,但仍存在一定关系。

首先,万得凯董事长钟兴富,同时兼任玉环市双环小额贷款有限公司(以下简称“双环小贷”)董事,而双环传动为双环小贷大股东,持股比例30%。而且钟兴富本人持有双环小贷4%的股份,公司总经理陈方仁也持有双环小贷4%的股份。

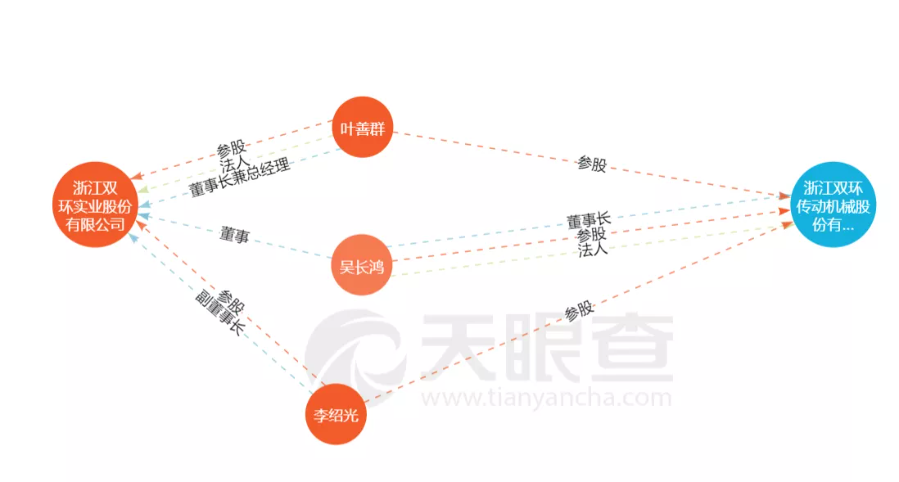

其次,万得凯的财务总监、董事会秘书兼副总经理陈雪平,曾经任职于双环传动,还曾先后任职于双环传动全资子公司双环锻造有限公司及双环齿轮有限公司。

万得凯独立董事黄良彬,也曾在双环传动任职,且目前仍在双环实业股份有限公司兼任监事。天眼查显示,双环实业股份有限公司与双环传动之间有一定关系。

外协加工占比较高

关联交易存风险

据招股书披露,万得凯经常性关联交易主要是向关联方采购配件和机加工服务,报告期各期的金额分别为616.98万元、815.69万元和890.61万元,占当期期末净资产的比例分别为2.70%、2.73%和2.19%。如果公司需进行其他必要的关联交易,在股东大会进行审议时,公司实控人需回避表决,则相关关联交易可能无法通过股东大会审议。

且万得凯的关联交易中,涉及不少外协加工业务。

报告期各期,万得凯外协加工费金额分别为5200.81万元、6143.99万元、7077.94万元,占主营业务成本比例分别为13.29%、14.95%和12.87%。公司委托加工物资金额分别为1882.25万元、3415.82万元和4273.66万元,占存货账面价值的比例分别为13.23%、21.11%和15.67%,占比较高。

万得凯报告期内前五大外协厂商之一玉环精纳,为实控人亲属汪礼琴的配偶徐敬伯的姐妹徐灵华参股20%的企业。报告期内,公司向玉环精纳采购机加工服务的金额分别占各年度同类交易的5.35%、6.04%和5.58%,采购零配件的金额分别占各年度同类交易的1.93%、1.50%和1.12%。报告期各期末,与玉环精纳的应付账款余额分别为192.12万元、250.26万元和215.47万元。

汪礼琴为实控人汪素云、汪桂苹的姐妹,本人也在万得凯任职。2019年,公司个别员工的部分年终奖金通过汪礼琴个人账户支付,汪礼琴代垫薪酬金额为13.40万元。同年,公司还存在少量外协加工费用由汪礼琴代垫未及时入账的情况,金额为50.21万元。

2021年3月15日-5月11日之间,钟兴富兄弟的配偶颜金珠曾为玉环同浩实控人。报告期内,玉环同浩向公司提供冲红加工服务,交易金额分别占同期同类交易总额的3.56%、3.84%和3.65%。报告期各期末,玉环同浩的应付账款余额分别为56.63万元、53.51万元50.38万元。

此外,公司前监事滕文才之子滕刚控制的台州腾兴阀门有限公司,也在报告期内向公司提供少量机加工服务,交易金额分别占同期同类交易总额的0.44%、0.72%和0.06%。

对公司来说,外协加工、亲属关系、关联交易重叠,比较容易出现管理及资金漏洞。万得凯能否成功上市,红星资本局将持续关注。

(文章来源:红星资本局)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处