每日八张图纵览A股:中药、地产股“熄火”!机构称“震荡整固行情或将贯穿整月”

海外市场连续走低,今日(3月7日) 沪深两市全线低开,盘初股指一度强势拉升翻红,但随后双双回落,午后甚至迎来一波跳水,呈现脉冲式下行格局,整体表现低迷。

截至沪深股市全天收盘,沪指下跌1.42%,报3236.7点;深成指下跌1.65%,报11972.02点;创业板指下跌2.1%,报2578.53点。

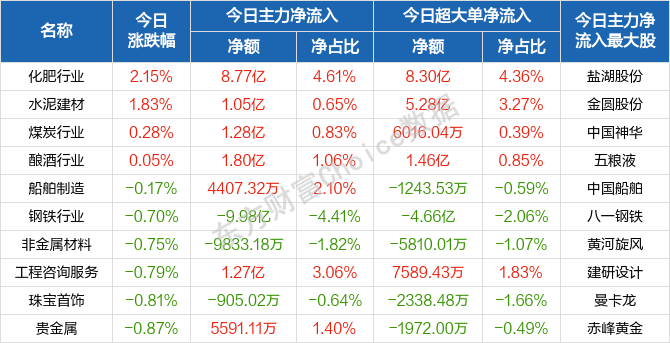

从盘面上来看,近期大涨的中药、房地产板块带头砸盘,局部赚钱效应骤降。行业方面,水泥建材、煤炭、酿酒等行业逆市上涨;题材股方面,低碳冶金、磷化工等表现较为抗跌。

资金面上,央行4月7日公告称,为维护银行体系流动性合理充裕,2022年4月7日人民银行以利率招标方式开展了100亿元逆回购操作,中标利率为2.1%。由于今日有1500亿元逆回购到期,人民银行在公开市场实现净回笼1400亿元。

热点板块

行业板块涨幅榜前十

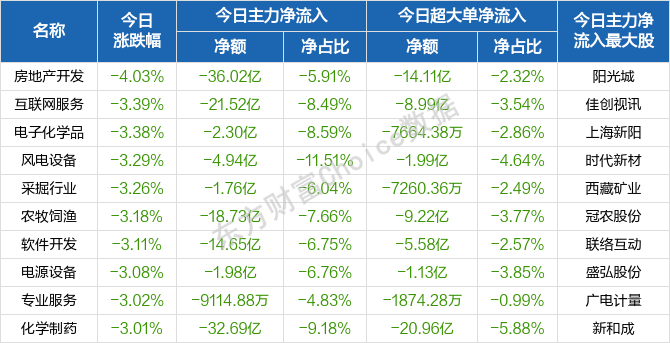

行业板块跌幅榜前十

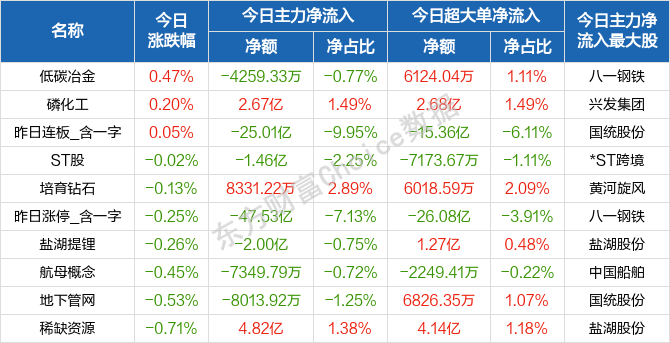

概念板块涨幅榜前十

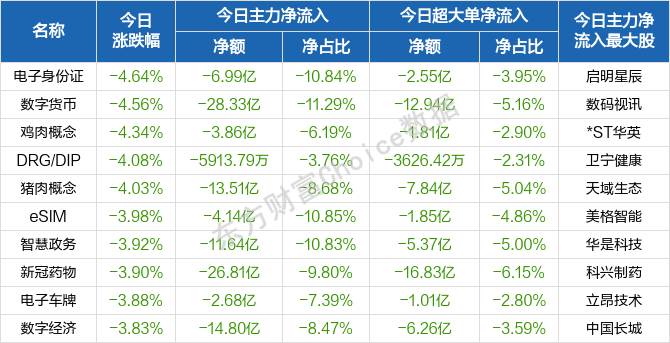

概念板块跌幅榜前十

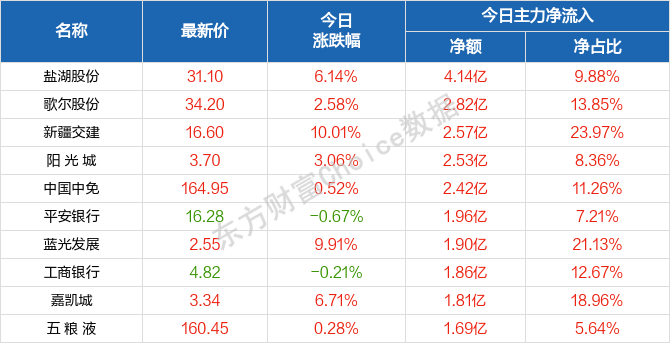

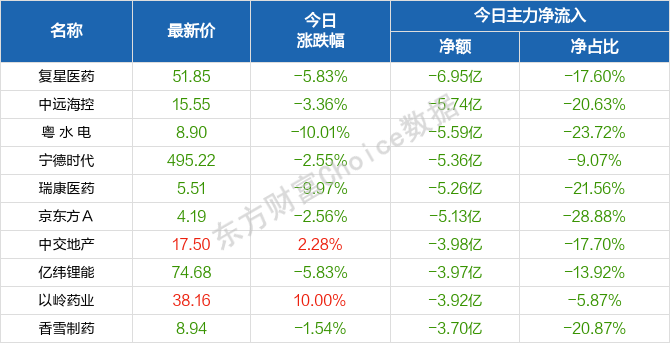

个股监控

主力净流入前十

主力净流出前十

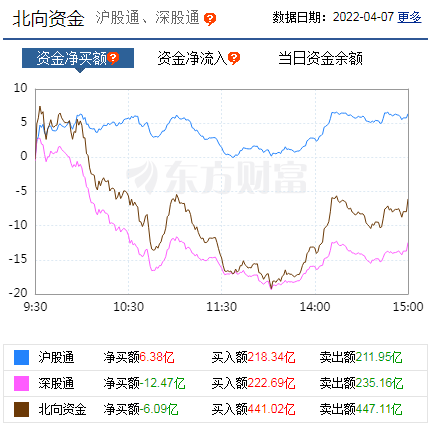

北向资金

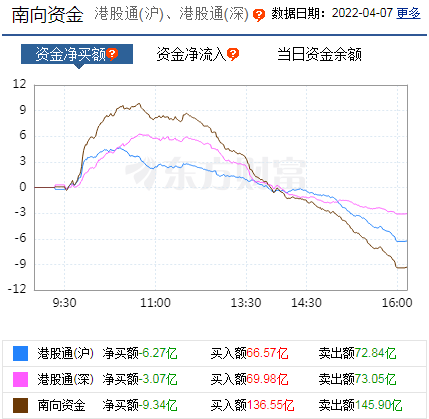

南向资金

消息面

1、据中国证券报称,国家外汇管理局4月7日发布数据显示,截至2022年3月末,我国外汇储备规模为31880亿美元,较2月末下降258亿美元,降幅为0.8%。

2、据工信部4月7日消息,工业和信息化部、国家发展和改革委员会、科学技术部、生态环境部、应急管理部、国家能源局近日联合印发《关于“十四五”推动石化化工行业高质量发展的指导意见》。意见指出,有序推进炼化项目“降油增化”,延长石油化工产业链。增强高端聚合物、专用化学品等产品供给能力。严控炼油、磷铵、电石、黄磷等行业新增产能,禁止新建用汞的(聚)氯乙烯产能,加快低效落后产能退出。促进煤化工产业高端化、多元化、低碳化发展,按照生态优先、以水定产、总量控制、集聚发展的要求,稳妥有序发展现代煤化工。

3、据界面新闻报道,人民银行召开2022年研究工作电视会议。会议指出,2022年人民银行研究系统要充分认识国内外环境深刻变化对研究工作提出的新要求和新挑战,勇挑重担,积极作为。要以服务稳增长和防风险为重点,强化重大基础性、前瞻性问题研究。要以支持绿色低碳发展为主线,继续深化转型金融研究,实现绿色金融与转型金融的有序有效衔接,形成具有可操作性的政策举措。要以新发展理念为指导,注重绿色金融、普惠金融、科创金融的融合发展,切实推动改革政策落地落实,不断深化区域金融改革各项工作。要以党史学习教育常态化、长效化为契机,充分认识红色金融史对金融改革发展的重要意义,运用科学规范的方法,加强红色金融史的系统性研究。

4、据澎湃新闻报道,4月7日,深圳市地方金融监督管理局印发《深圳市支持金融企业发展的若干措施》。《措施》提出,大力发展金融总部经济,吸引金融企业在深设立法人总部,不断增强深圳金融业的集聚力和辐射力。支持有条件的金融企业跨地区并购和市场化重组,实现金融资源优化整合和外溢发展。

机构观点

对于当前行情,中原证券指出,周四A股市场低开低走、震荡下行,受到美联储加息言论的影响,早盘亚太市场全线下挫,两市股指早盘跳空低开,短暂后冲高回落,盘中近期热门行业房地产、医药以及银行等行业全线回落,拖累股指逐级震荡走低,两市超过九成个股下跌,投资者避险情绪快速提升。两市成交量9300亿元,存量博弈特征显著。

考虑到近期国内外影响因素的不确定性,沪指短线继续冲高的可能性较小,在外部因素进一步明朗之前,股指维持区间震荡的可能性较大。预计沪指短线小幅震荡的可能性较大,创业板市场短线小幅整理的可能较大。建议投资者短线暂时观望,中线继续关注低估值蓝筹股的投资机会。

英大证券表示,经历了一季度的调整后,在政策面呵护、基本面支撑和流动性提振下,二季度A股将迎来筑底回升,当前的A股已经具备良好的中长期投资性价比,可重点关注稳增长、疫后修复方向。

宏观方面,国盛证券指出,在疫情、国际局势紧张、美联储加息缩表等不利因素的影响下,国内经济数据未有超预期表现。同时,受量能制约,市场难以形成上攻合力,短期出现反转行情的概率较低,震荡整固行情或将贯穿整月。

中金公司认为,尽管短期市场仍可能有波动,但类似前段时间大幅下跌的阶段可能已经结束,中期维度市场机会大于风险。结构上,“稳增长”主线可能依然有配置价值,未来随着海外宏观层面“滞胀”风险、供应风险逐步缓解,增长预期逐渐企稳,景气度较高的成长风格也值得逐步关注。

(文章来源:东方财富研究中心)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处