医美行业财报点评 三剑客谁主沉浮?

“男人喝茅台,女人去医美”。在颜值经济蔚然成风的当下,比茅台还赚钱的医美行业在不断发展壮大。截至目前,A股医美三剑客——爱美客、华熙生物及昊海生科的2021年报已经全部披露完毕。本文,我们将从医美行业的发展现状切入,对这三家公司在2021年的表现做出对比。

行业高增长

上游呈现三寡头竞争格局

新氧发布的《2021医美行业白皮书》显示,2015~2019年,我国医美行业以20%以上的增幅光速成长。2020年,尽管受疫情影响,医美消费也仍然在不断“破圈”。到了2021年,医美市场重回高增长通道,增速超过20%。预计到2022年,我国医美消费用户规模将超过2000万。值得一提的是,从中长期来看,我国医美行业渗透率依然较低,与日韩等国家相比仍有3~6倍的成长空间。

行业整体的高增长离不开非手术类项目也就是轻医美的加持。和手术项目相比,非手术类项目创口小、风险低、价格低,更受市场欢迎。《2021医美行业白皮书》显示,2021年,消费规模占比最大的项目是紧致抗衰、除皱瘦脸及玻尿酸,在整体市场中占比分别为14.55%、11.73%、9.53%。与此同时,非手术用户占比也已经从2019年的72.6%提升到83.1%。

行业高景气,企业们自然过的也比较滋润,特别是处于产业链黄金位置的医美三剑客。

医美产业链上游为原料生产商和器械生产商,中游为服务机构,下游则是消费者。在整个产业链中,上游制造环节在价值链中占比最高,且整体呈现出爱美客、华熙生物以及昊海生科三大寡头竞争的局面。

其中,爱美客是三家企业中唯一售卖医美终端产品的,它拥有国内唯一经药监局批准的针对颈部皱纹改善的三类医疗器械——嗨体;华熙生物主攻功能性护肤,昊海生科则朝着更加多元化的方向发展。

三家公司在2021年的收入构成依次如下所示:

财务指标对比

三剑客谁主沉浮?

首先是三家企业的赚钱能力。

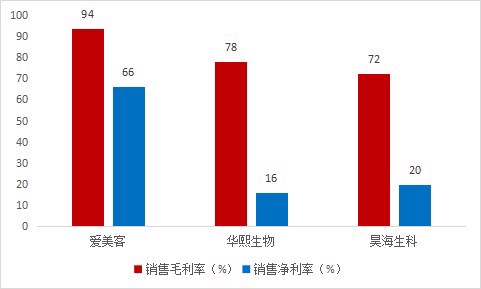

2021年,爱美客实现营收14.48亿元,同比增长104.13%;归母净利润9.58亿元,同比增长117.81%,综合毛利高达93.7%,媲美茅台。值得一提的是,它在2021的净利率高达66%,甚至高于茅台的52%。

华熙生物和昊海生科在2021年分别实现收入49.48和17.67亿元,同比增长88%和33%,实现归母净利润7.82和3.52亿元,同比增速分别在20%和50%左右。毛利率方面,2021年,华熙生物和昊海生科的毛利率分别为78%和72%,净利率则分别为16%和20%。

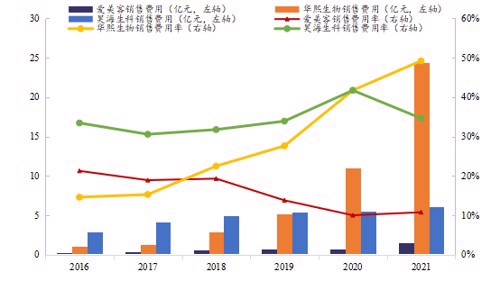

从经营角度看,近6年来,爱美客经过多年的发展,已经摸索出了适合自身发展的商业模式,销售费率整体呈现出逐年下滑的趋势,到2021年已经降低至10.81%。而华熙生物和昊海生科的销售费率则始终处于较高水平。

不仅如此,近年来,爱美客还在不断提升经销商比例。历年财报显示,它的经销占比从2016年的9.79%增长到2021年的38.99%,销售费率则从2016年的21.07%降至2021年的10.81%。2021年,爱美客实现营收14.48亿元、归母净利润9.58亿元,同比涨幅均超100%,目前市占率在14%左右。

其次是研发投入。

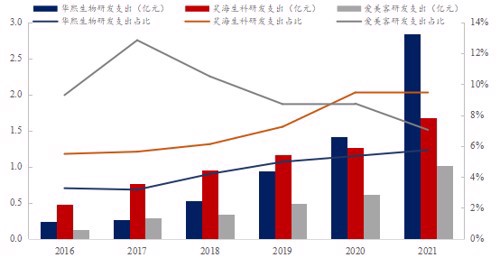

财报显示,昊海生科在2021年的研发支出占比高于其他两家企业。从研发费用上看,华熙生物、昊海生科、爱美客在2021年分别为研发支出2.84、1.68和1.02亿元,研发支出占比分别为5.74%、9.51%和7.04%。其中,爱美客的研发支出占比自2017年开始逐年下降,其他两家则逐年稳步上升。

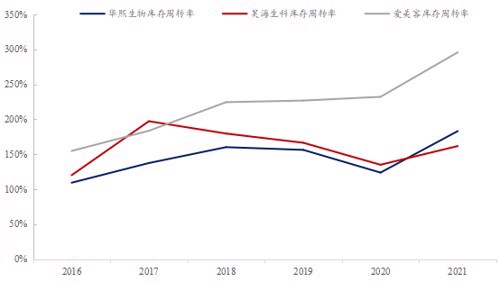

最后,由于To B的经销模式往往存在库存积压的毛病,我们再来看看这三家的存货周转率。

财报显示,近6年来,爱美客的存货周转率一直呈现出逐年增长的趋势,截至2021年,爱美客的存货周转率已经由2016年的1.55增长至2021年的2.96.相比之下,华熙生物和昊海生科的存货周转率在近几年表现不佳,甚至一度出现了逐年下滑的态势,直到2021年才有所回升。

(文章来源:中国基金报)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处