经营现金净流出激增745% 海优新材2021年经历了什么?

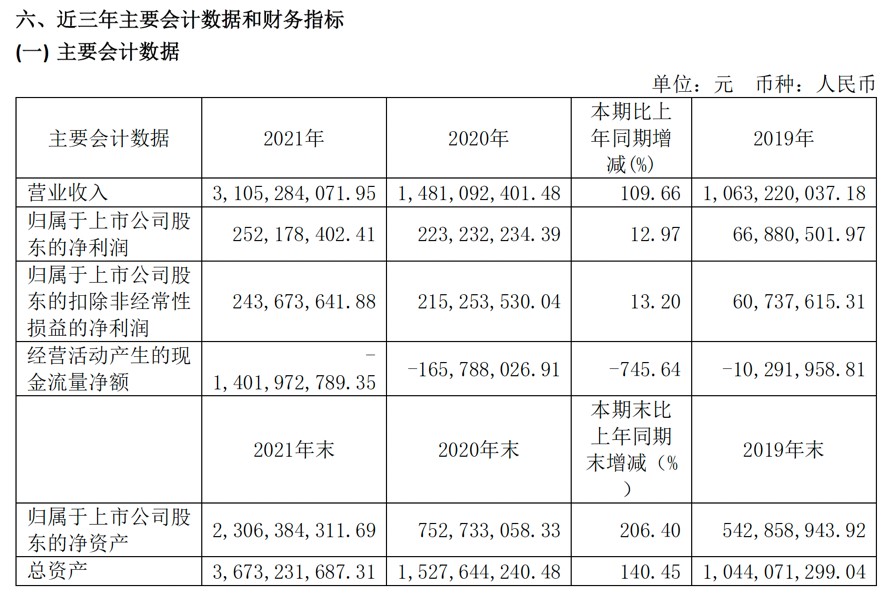

4月25日晚,海优新材(688680.SH)交出了登录科创板以来的首份年报。身为EVA胶膜的二线龙头之一,在光伏行业高景气度的大环境下,公司以31.05亿元的营收创2012年以来新高,同比增长109.66%。

不过第一财经梳理年报发现,公司归母净利润为2.52亿元,仅增长12.97%;经营性现金流净额为-14.02亿元,同比下滑745.64%。为何行业高景气,但公司仍增收不增利?公司经营性现金流为什么不见改善,净流出越来越多?

为什么增收不增利?

近年来,全球光伏市场呈稳步增长态势,胶膜市场也迎来了放量。2020年全球光伏封装胶膜组件产量约为163.7GW,我国产量约124.6GW,对应我国市场需求约为12.5亿平方米,市场规模达120亿元。

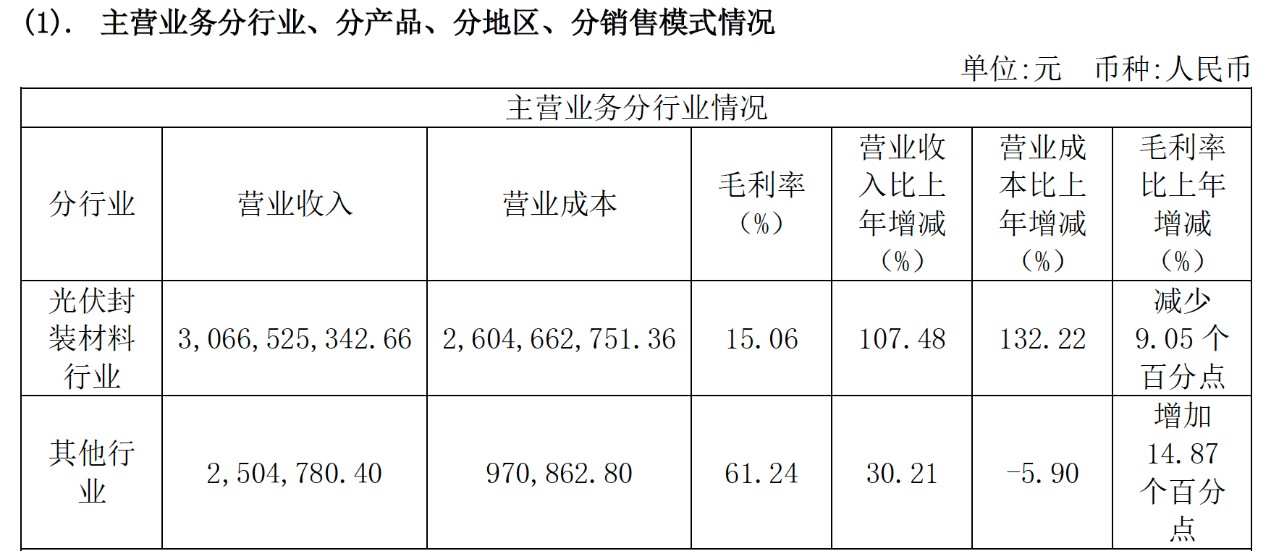

2021年,海优新材光伏封装材料(主要产品为光伏胶膜)实现营收30.67亿元,同比增长107.48%,占总营收的98.75%。

反观毛利率,光伏封装材料行业2021年毛利率为15.06%,同比减少9.05个百分点。

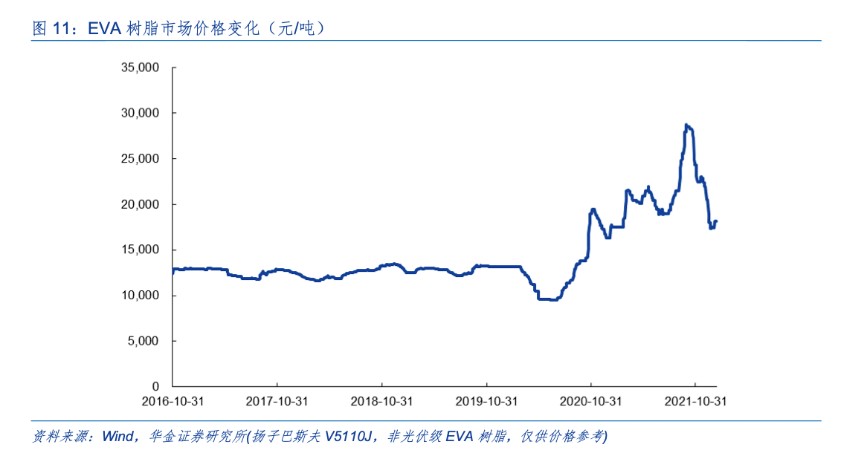

由于光伏封装胶膜行业主要厂商竞争格局较为稳定,且通常采用随行就市的EVA树脂和POE树脂原料采购模式,因此上游原料价格波动对行业产品的生产成本与售价均有较大影响

2021年EVA树脂供给较为紧张,市场价格最高涨至3万元/吨,尽管四季度稍有回落,但仍推高公司相关营业成本同比大增132.22%。相关数据显示,公司2021年Q1-Q4归母净利润分别约为7532万、405万、4108万、1.32亿元,呈现较为明显的U字形。

除原料价格本身的上涨外,公司供应商较为集中,议价能力相对有限。年报数据显示,2021年公司向单个供应商采购比例高达56.90%,远高于第二名的8.83%。公司在年报中称,公司主要原材料为化工树脂,行业集中度较高,但随着四季度该行业有新供应商陆续投产,公司新增了部分供应商。

2022年3月,海优新材在机构投资者调研中表示,2021年有扩产计划的国产EVA树脂的供应商有4家,目前均已成功开车并生产出光伏级树脂。公司和这些供应商均保持了良好的沟通与合作,公司通过开发不同配方等办法,完成了树脂的测试和验证工作,保证了EVA树脂的使用和产出胶膜的品质稳定并和如上这些供应商均保持稳定采购的合作关系。

目前,光伏胶膜市场竞争格局较为稳定。福斯特(603806.SZ)占超55%的市场份额位列第一,斯威克及海优新材分别以14.29%及10.91%的占有率分列二三。

德邦证券认为,考虑到福斯特市占率已达到较高水平,逐渐威胁到下游组件厂商的供应链安全与稳定,叠加近年来下游组件厂商集中度迅速提升,下游组件厂商扶持第二供应商诉求增加,预计未来在福斯特市占率提升空间不大,而海优新材等二线胶膜企业市占率有望提升。

对此,海优新材也在年报中提及:随着下游光伏组件行业的深度整合,行业集中度提升,下游客户为保障其自身原材料供应的安全与稳定,均需要质量好、实力强、供货稳定的至少两家以上的胶膜供应商。

经营性现金流周转压力大

光伏胶膜行业对公司整体流动性与周转能力要求较高,主要体现在以下几个方面:

(1)现金循环周期较长,营运资金占用规模较大。行业上游供应商主要为大宗化工原料厂商,采购付款结算周期短,票据使用比例低;而下游客户主要为大型组件企业,其有使用票据进行结算的习惯,回款周期则相对较长。

(2)对流动资金需求较大,依赖外部融资。由于收款和付款的账期倒挂,当业务持续扩张时,企业需要不断向上下游垫款,对流动资金的需求和缺口持续放大,因此行业非常依赖外部持续融资维持运营。德邦证券认为,企业常通过间接法将净利润调节为经营净现金流,企业经营性应收项目也较多。

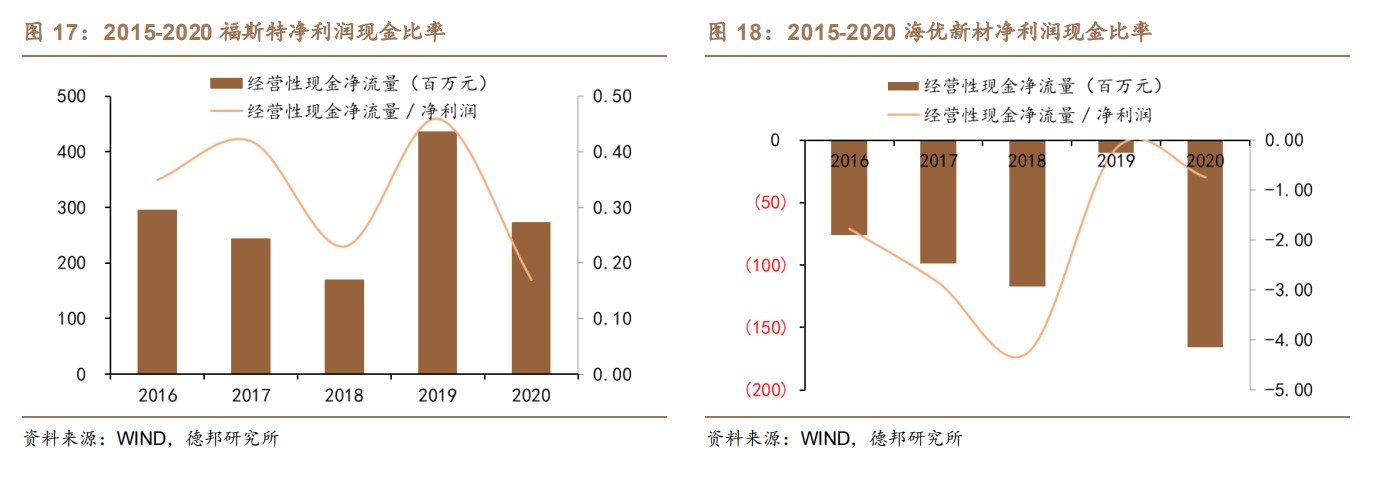

海优新材的经营性现金流呈现较为明显的周转压力。通联数据datayes!显示,2019-2021年,公司经营性现金流净额分别为-0.10亿、-1.66亿、-14.02亿元。

公司称,2021年公司经营活动产生的现金流量较上年同期减少12.36亿元,同比下滑745.64%,主要原因是本期购买商品、接受劳务支付的现金增加,并为节约财务成本,部分票据未做贴现等。

一位接近海优新材的业内人士对第一财经分析称,去年最大的影响是上游粒子(EVA树脂)涨价,“就是得现价现款买,不可能赊账的”。

年报中的数据也体现了这一点。公司2021年购买商品、接受劳务支付的现金多达28.95亿元,较2020年同比增长188.35%。

不过,公司应收票据及账款也较高,后续若回款提速将有助于公司进一步减轻资金周转压力。截至2021年末,公司应收票据、应收账款、存货分别为8.13亿、10.88亿、3.54亿元,占总资产比例的22.15%、29.63%、9.62%,本期期末金额较上期期末变动比例为264.02%、107.36%、109.85%。

年报中对此也进行了风险提示:营运资金占用较大的行业特点使得公司存在一定的流动性风险,公司的经营能力可能受到不利影响。

另一方面,公司产能的不断扩张、研发的持续投入,也对公司整体现金流产生一定的影响。公司年报称,2021年投资活动产生的现金流量净额为-1.23亿元,同比下滑133.88%,主要系产能增加,购建固定资产及设备有所增加所致。

2020年底,海优新材光伏胶膜年产能约1.7亿平方米。2021年,公司启动新一轮扩产,拟发行可转债募资不超过10.04亿元,投向江西上饶、江苏盐城、江苏镇江等地共4.5亿平米新产能。民生证券预计海优新材2022年底产能扩张至10.5亿平方米,假设均匀投产且全年产能利用率均值85%,预计胶膜出货7亿平方米,市占率提升至25%以上。

研发方面,公司2021年在研项目就有15项,本期投入金额为1亿元,预计总投资规模为3.77亿元。

(文章来源:第一财经)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处