机构五月策略:迎来拐点? 配置聚焦这三大方向!

市场及策略回顾

回顾4月,在高通胀数据、更激进的加息预期、地缘政治问题及疫情重燃等4大因素下,市场风险偏好减弱,环球资产价格波动明显。数据显示,恐惧指数在俄乌冲突升级后曾一度升穿35,虽现已回落,但仍处于较高的水平,反映市场正处于警惕状态。展望5月,美联储正式开展缩表,市场流动性将成焦点。同时,内地疫情亦会是另一关注事项。

大势一览

五月投资观点

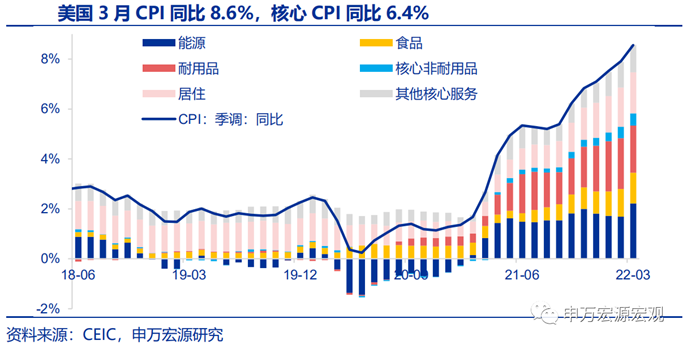

美国CPI同比攀高再超预期,按年录得8.4%,续创40年来新高,主要受俄乌冲突造成的食品和能源价格上升影响;迭加FOMC会议下调今年GDP预测,预料“滞胀”问题将持续发酵。

但值得留意的是,扣除食品及能源的核心物价,CPI按月的升幅连续半年放缓,录得0.3%的新低,有机会为通胀见顶。另一方面,美联储官员继续放鹰,称考虑单次加息最多75点子,市场对加息预期幅度上升引致风险偏好降低,导致资产价格波动率攀升。

债市方面,美债孳息率曾出现倒挂,流动性收紧,重新引起市场讨论美国经济放缓或步入衰退可能性,投资者不应忽略此讯号但也不宜只依赖单一指标判断走势。鉴于现时标普500的市盈率仍在疫情前水平,显示经济有机会是从强劲增长阶段步向正常化,进一步适应整体风险气氛及联储政策。

中国再次面对疫情,内地政府封城政策影响第一季后期的经济复苏及消费需求,预期第二季仍将受压。我们预料随着疫情的逐步好转,主要城市打赢攻坚战后,国内基本面重要的尾部风险将可排除,市场风险偏好也因此有望明显上修。

国常会为应对疫情扰动下带来的经济下行压力,亦随即宣布降准25点子,但幅度弱于市场预期。主要原因可分为两点:1) 美联储不断超预期的收紧政策令中美利差出现倒挂,限制了宽松的空间;2) 流动性合理充裕,资金利率处于低位,因此对大规模的宽松必要性不大。是次的降准更似是着重信号意义多于实际意义,其目的是释放稳增长信号,增强市场信心。

资产组合配置上,考虑到当前各行业基本面景气趋势和当前调整幅度,我们认为消费和成长板块将迎来修复。短期关注后疫情复苏较快行业如物流及餐饮等;长期可留意农业、必要性消费及具防御性高息股等与CPI和加息相关标的。此外,基于通胀预期提高带动波动率上升,基础建设或公用事业型基金亦为优质配置。在中国“稳增长”主调下,料地产及服务业利好政策亦将配合内地复苏逐步加强,长线继续看好中国债券前景。

五月资产配置展望

资产配置表

投资组合月度再平衡(Rebalance)

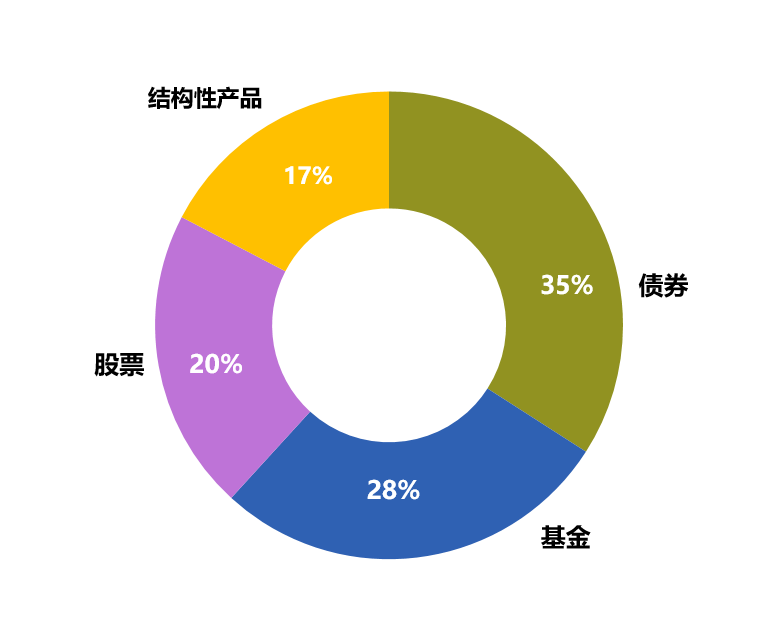

资产配置 - 资产类别 (5月)

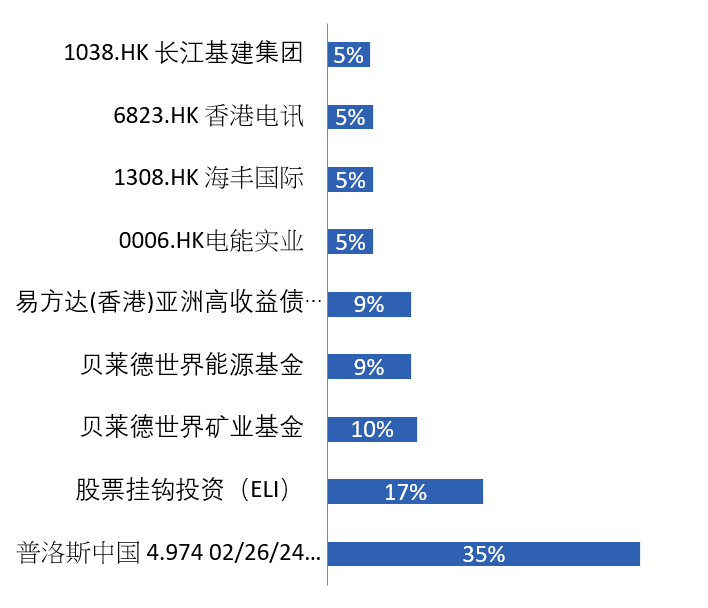

资产配置 - 个别资产 (5月)

(文章来源:申万宏源香港)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处