【宏观洞见】4月金融数据前瞻:信贷投放或同比上升 新增社融将有所回落

新华财经北京5月6日电(分析师蔡翔宇刁倩)4月份,多地疫情对消费及房地产市场产生冲击,居民部门信贷同比或少增。而企业生产经营亦有所影响,新增中长期贷款较去年同期或降低,但银行或以票冲量,将推高企业短期贷款及票据融资,支撑信贷投放。社融方面,新增社融同比或下降,虽然信贷有所支撑,但企业净融资额或下降,专项债发行节奏放缓降低政府债净融资,或对社融有所拖累。货币增速方面,货币和财政靠前发力纾困经济主体,4月M2增速预估小幅上升。

一、信贷投放或季节性环比下降,受票据融资支撑或同比上升

4月信贷投放较3月将会季节性下降,但同比或有所增加。主要原因在于,一是落实金融委会议要求“新增贷款要保持适度增长”的体现,二是虽然居民部门短中长期新增贷款以及企业中长期新增贷款同比或有所下降,但4月票据利率大幅下行,且与银行同业存单利率“倒挂”幅度加大,可能是银行利用票据融资冲抵一部分闲置的信贷额度,或将推高企业短期贷款及票据融资,支撑信贷投放,新增贷款结构仍不理想。

1.疫情影响居民短贷或下降,房市持续惨淡或拖累中长期贷款

4月,整体消费受疫情冲击,表现或仍旧不佳,乘用车消费预计同比有所下降,居民短贷同比或少增。从疫情的扩散情况看,4月与3月差别不大。4月本土新增确诊超过50例的省份数量为19个,3月为20个。4月的边际变化可能主要来自上海的静域管理、物流堵塞对网购的影响,以及汽车消费的进一步的回落。乘用车销售方面,4月以来,作为汽车产业重镇的江浙沪、东北等地疫情防控形势严峻,受零部件供应短缺影响,华中、华南等地的整车生产基地陆续出现停产情况。同时,封控地区的居民收入和消费信心也受到一定的冲击,进一步制约车市回暖。4月22日,乘联会表示,4月调研显示,各大厂商零售目标同比大幅下滑,初步推算4月全国狭义乘用车零售销量预计为110万辆,同比下降31.9%。其他消费方面,4月服务业PMI大幅下行,线下消费受疫情严重冲击,表现不佳,而疫情封控之下囤货需求相对旺盛,生活必需品消费或有一定支撑,但可选品类销售情况预计走弱。因此,综合来看,4月居民短贷可能同比少增。

4月房地产市场持续惨淡,居民中长期贷款同比或少增。克尔瑞中心发布的数据显示,4月份,受限于国内疫情反弹,房地产市场下行压力加剧,成交同比跌幅进一步扩大。30个重点监测城市商品住宅成交面积环比下降18%,同比跌幅扩至58%。一线城市成交环比下降19%,同比下降47%。26个二、三线城市市场愈加惨淡,成交环比下降18%,同比跌幅扩至60%。4月底召开的政治局会议强调,支持各地完善房地产政策、支持刚性和改善性住房需求。统计显示,4月超40省市出台相关利好政策,但救市效果有限且滞后,在疫情冲击、市场需求及购买力透支、市场信心缺失之下,短期内无法有效扭转市场持续下行的态势。房地产市场能否真正回稳,除了需要时间,还需要更大力度的刺激性政策落地,以有效激活相对充裕的改善性购房消费。综合来看,4月居民中长期贷款同比或少增。

2.企业景气度持续回落,企业中长期贷款或同比少增

企业景气度持续下降,新增中长期贷款较去年同期或降低。数据显示,4月份,制造业采购经理指数(PMI)为47.4%,比上月下降2.1个百分点,低于临界点,制造业总体景气水平继续回落。4月非制造业PMI为41.9%,比上月下降6.5个百分点,创2020年2月以来的最低值。从各分项看,生产指数录得44.4%,环比下行5.1个百分点,生产景气度继续下行;新订单指数录得42.6%,环比下行6.2个百分点,国内市场需求持续收缩;原材料库存指数录得46.5%,环比下行0.8个百分点,受供应链不畅影响,原材料持续消耗去库;从业人员指数录得47.2%,环比下行1.4个百分点,就业压力持续扩大。总体来看,企业受疫情影响开工困难,复工进呈缓慢,不少地区由于封城等管控措施影响出现减产甚至停产,需求端方面,下行幅度相当突出,反映内外需均受严重挤压,需求出现明显收缩。生产端受疫情压制严重,需求端内外需双双下行,产销两端全面回落。因此,新增企业中长期贷款或同比下降。

4月票据利率总体延续3月低位运行的态势,在月初首日大幅回落后一直保持稳定(足年国股利率稳定在1.95%附近),月末出现跳水(足年国股利率最低达到1.24%附近),月内振幅73BP.贷款依然还是影响票据利率主要因素,4月15日,央行宣布,决定于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。在此基础上,对没有跨省经营的城商行和存款准备金率高于5%的农商行,再额外多降0.25个百分点。此举目的在于加大对实体经济的支持力度,引导金融机构积极运用降准资金支持受疫情严重影响行业和中小微企业。但是在疫情未见明显好转的情况下,企业生产经营情况一般,需求端内外需又双双下行,除了短期资金周转需求,企业并无融资扩大生产规模需求。而银行又有放贷需求,因此银行需要利用票据融资冲抵一部分闲置的信贷额度,对票据的需求保持旺盛,或将推高企业短期贷款及票据融资。综合来看,4月企业短贷及票据融资同比或有所多增。

二、未贴现票据规模或少减,专项债放缓无法支撑社融

1.未贴现票据规模或有所少减,信托贷款降幅将继续收窄

票据利率继续走低,未贴现票据同比或有所少减。从票据市场看,4月,票据市场承兑发生额、贴现发生额、交易量分别为2.05万亿元、1.61万亿元、8.87万亿元,贴现发生额同比增速显著高于承兑发生额。从工作日日均规模来看,4月票据市场日均承兑发生额、贴现发生额、交易量分别为978亿元、769亿元、4225亿元,环比分别增长-15.53%、-7.85%、16.56%,日均承兑量环比增速下降幅度更大。疫情之下,企业投资意愿减弱,房地产销售依然低迷,信贷需求不振,银行信贷投放不足,对票据的需求保持旺盛。4月,票据贴现承兑为79%,创近年新高,反映出票据处于明显的供小于求状态。此外,去年同期未贴现的银行承兑汇票减少2152亿元,基数较低。综合来看,4月的未贴现银行承兑汇票同比或将有所少减。

信托贷款仍将继续下降,降幅或缩窄。4月集合信托发行市场遇冷,产品发行数量和发行规模下滑。据公开资料不完全统计,截至2022年5月1日,4月共有54家信托公司发行1698款集合信托产品,发行数量环比减少368款,降幅为17.80%;发行规模884.59亿元,环比减少178.37亿元,降幅为16.78%。4月集合信托成立市场下行,成立数量及规模下滑明显。据公开资料不完全统计,4月共有49家信托公司成立了1931款集合信托产品,成立数量环比减少384款,降幅为16.58%;成立规模669.48亿元,环比减少141.16亿元,降幅为17.41%。综合来看,4月的信托贷款或同比有所少减,降幅缩窄。

2.企业债融资同比或略微下降,政府债券净融资将无法支撑社融

4月企业债净融资额同比持平或略微下降。今年前4个月信用债净融资明显增加。数据显示,2022年1-4月,信用债市场净融资额13633.15亿元,环比增加185%,同比增加63%。4月,非金融信用债共计发行1669只,净融资额为2280.32亿元,发行数量较去年同期下降330只,净融资额减少484.82亿元。从环比上来看,发行数量下降了180只,净融资额下降了231.18亿元。从企业债净融资额上来看,4月企业债净融资额较3月或有所下降,综合来看,4月的企业债净融资额同比将持平或略微下降。

4月专项债发行节奏放缓,政府债净融资或无法支撑社融增速。4月地方债发行和净融资规模总体较上月下降,共计发行2842亿元,净融资额为1475亿元。1-4月新增地方债发行额度完成38.7%,与前两年相比,今年新增债发行进度总体偏前置。4月地方债发行结构以新增专项债为主,占比达36.5%。今年前4个月,地方政府发行新增专项债券约1.35万亿元。这比去年同期增加了约1.12万亿元,今年新增专项债发行进度明显快于去年。不过4月份新增专项债发行仅1038亿元,较上个月大幅下滑。这主要是去年底下达的新增专项债提前批额度(1.46万亿元)基本用完,而剩余的额度在3月底下达至各省份,各省份将剩余额度分配至具体市县仍需时日,财政部要求4月底前完成这项工作,客观上使得4月份地方可发行新增专项债额度较少。4月专项债发行节奏放缓,预计4月的政府债净融资额环比或大幅下降,同比将持平或小幅下降,或无法对社融增速起到支撑作用

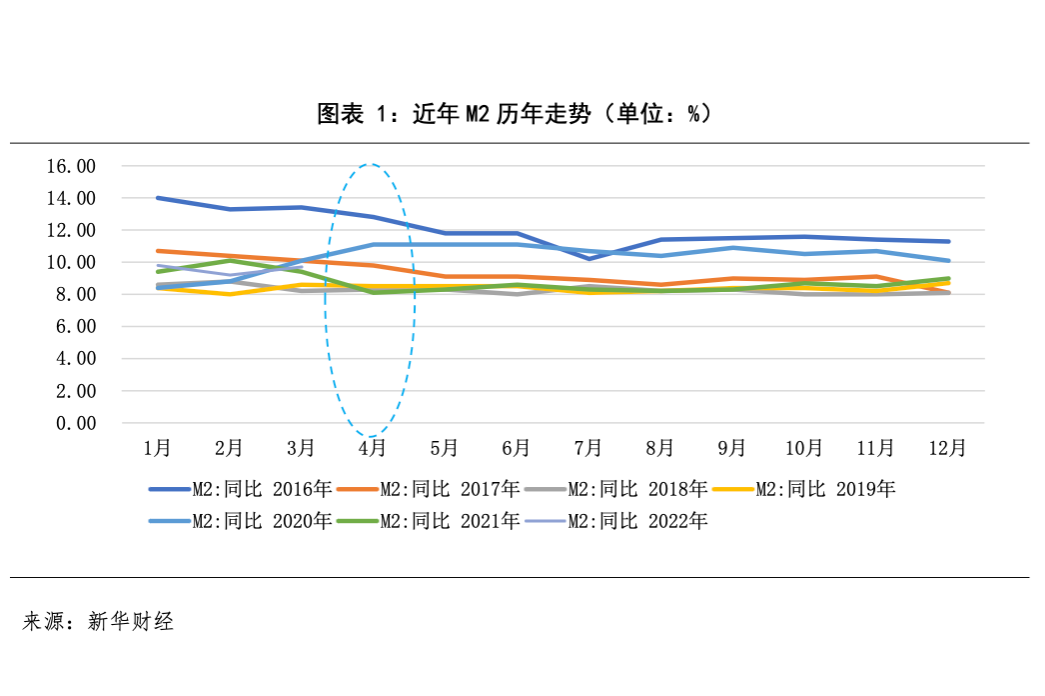

三、货币和财政靠前发力纾困经济主体,4月M2增速预估小幅上升

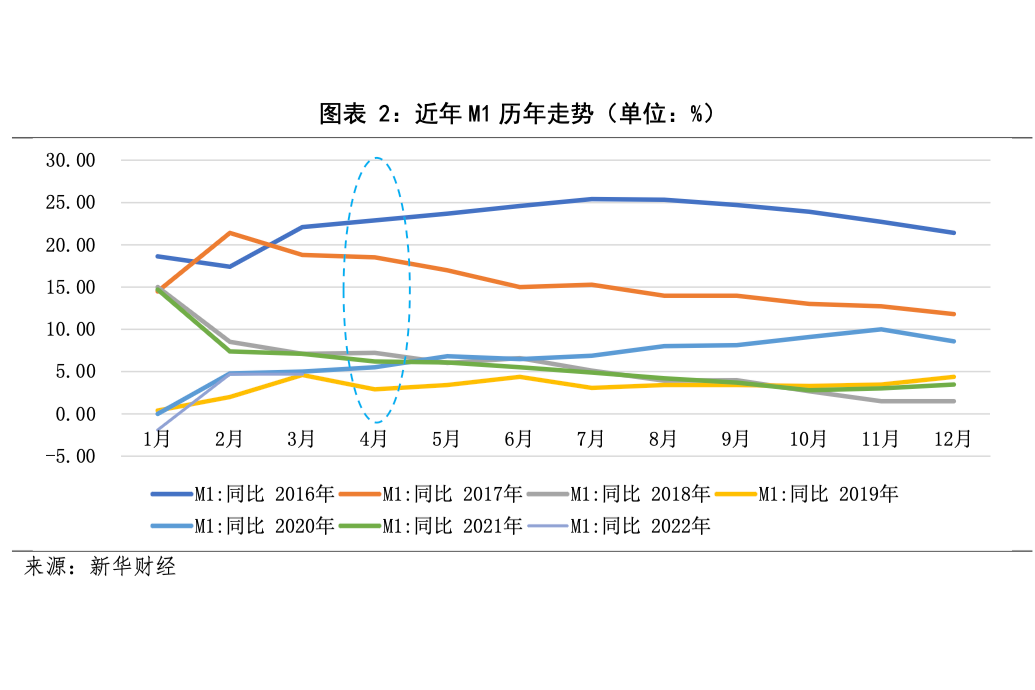

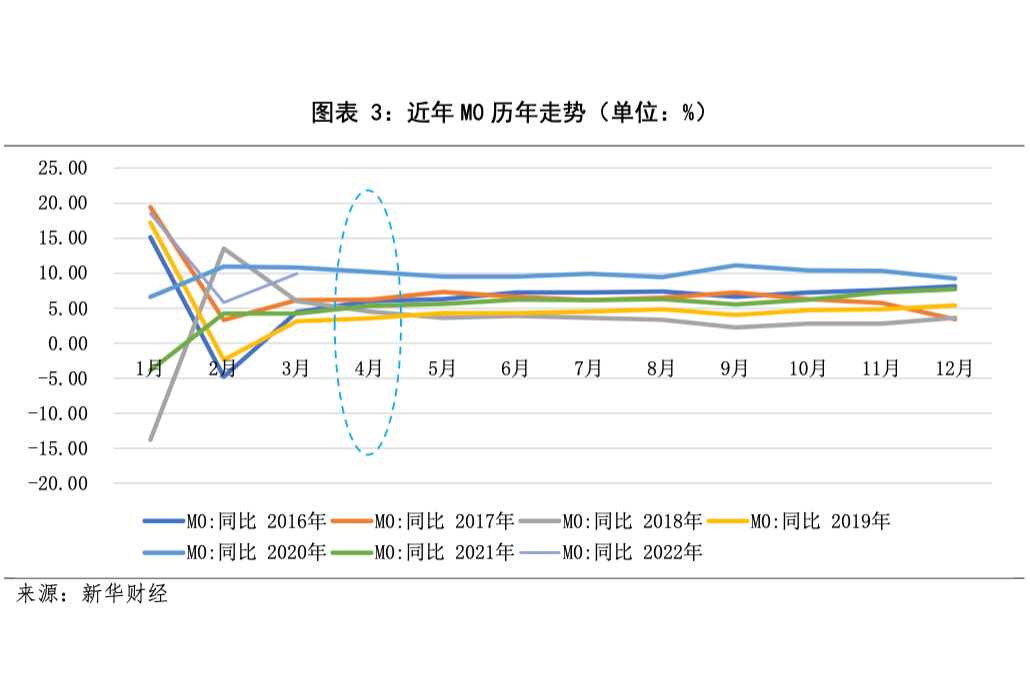

3月末,广义货币(M2)余额249.77万亿元,同比增长9.7%,增速分别比上月末和上年同期高0.5个和0.3个百分点;狭义货币(M1)余额64.51万亿元,同比增长4.7%,增速与上月末持平,比上年同期低2.4个百分点;流通中货币(M0)余额9.51万亿元,同比增长9.9%。一季度净投放现金4317亿元。

1.全面降准释放流动性,4月M2增速预估继续小幅上升

4月央行全面降准25BP,预估4月M2增速将有所回升。M2(广义货币)主要包含了M1(狭义货币)、居民储蓄存款、单位定期存款、单位其他存款和证券公司客户保证金。4月M2增速同比提升,主要由以下四个方面支撑:一是4月25日央行全面降准提供流动性,本次降准25BP释放资金约5300亿元。本次降准还强调,通过公开市场操作、常备借贷便利、再贷款、再贴现等多种货币政策工具,提供充足流动性,引导金融机构扩大贷款投放,增强信贷总量增长的稳定性。货币的投放将有力提振M2增速。二是随着2022年一季度财政支出提速,4月份财政支出仍将加大,以及组合式税费支持政策,将为企业存款提供支撑,提振M2增速。三是在疫情影响下,企业、居民持有现金意愿增强,居民及企业的储蓄存款增加也将为M2增速提供支撑。四是去年M2基数较低,也对2022年4月M2增速上升起到支撑作用。

此外,分析人士指出,当下情况与2020年有一定相似性。本轮疫情发展到目前状态,对经济造成重创的同时,也带来了资金利率的进一步下行。而当前货币政策也延续了疫情后的政策基调,预估4月M2增速仍将上升。

2.疫情冲击PMI指标已见底,“宽信用”和“宽财政”或支撑4月M1增速

4月疫情多点暴发,对经济造成巨大冲击,企业经营活动有较大影响,拖累M1增速。M1主要反映企业活期存款,同比与环比增速的回落则预示实体企业经营活动疲软。本轮疫情贯穿了整个4月,多点暴发的疫情对国内的供需两端以及经济主体的预期造成了巨大的冲击,局部地区部分企业临时减产停产,且波及上下游相关企业的正常生产经营。同时,临近“五一”假期,线下旅游等活动也受限制。企业生产和经营均受限,市场需求继续走低,企业经营或面临困难,企业存款难以增加,拖累M1增速。

最新数据显示,4月制造业PMI指标全面走弱。2022年4月份中国制造业采购经理指数(PMI)为47.4%,较上月下降2.1个百分点。5月5日公布的4月财新中国通用服务业经营活动指数(服务业PMI)录得36.2,较3月下降5.8个百分点,连续第二个月创2020年3月以来新低。

“宽信用”叠加“宽财政”,纾困中小企业,或提振M1增速。4月财政支出仍将保持一季度的提速状态,再叠加“宽信用”纾困中小企业,为中小企业现金流提供支撑,或将提振M1增速。4月18日,人民银行、外汇局发布《关于做好疫情防控和经济社会发展金融服务的通知》,从支持受困主体纾困、畅通国民经济循环、促进外贸出口发展三个方面,提出加强金融服务、加大支持实体经济力度的23条政策举措。

3.4月M0增速或保持高位

4月疫情多地散发,居民及企业现金持有需求将增高,预估M0增速仍保持高位。

(文章来源:新华财经)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处