从存款量增价降看平安银行的立行之道

对于商业银行而言,存款是负债端的主要来源,是赖以生存的基础,也是行业竞争的焦点。过去几年,平安银行在零售转型取得成功的同时,始终未忘记银行经营的初心,更未放弃对“存款内功”的修炼。

2022年一季度,平安银行实现营业收入462.07亿元,同比增长10.6%;实现净利润128.50亿元,同比增长26.8%。亮眼业绩的背后,除了规模增长具备韧性,存款业务表现突出是重中之重。

体现在数据上,2019年至2021年平安银行吸收存款规模分别为2.27万亿、2.52万亿和2.79万亿,增速分别为10.84%、10.68%、10.82%。在规模增长的同时,平安银行在负债端的“短板”得到进一步补齐。2019年至2021年平安银行吸储成本累计下降了0.42个百分点。

拉长周期看,负债端的持续优化,也为平安银行的长期稳健增长打下了坚实的基础,或将从基本面利好公司长期发展。

存款量增价降

平安银行补齐“短板”

银行各个业务的蓬勃发展,几乎都离不开存款业务的支撑。以银行最基础的存贷业务为例,核心经营模式是通过一手吸储,另一手放贷,赚取净利差。这也是银行的主要盈利模式。在行业竞争中,存款利率越低,银行才能赚到更高的利差,在选择客户时也才能有更强的话语权。

作为备受关注的零售型银行,过去平安银行的竞争优势更多体现在资产端。

从数据来看,2019年平安银行零售业务的收入占比为58%,净利润占比为69.1%;从贷款构成来看,平安银行零售贷款占比为60.8%,对公贷款占比为39.2%。其中,零售贷款收益率要高于对公贷款收益率。

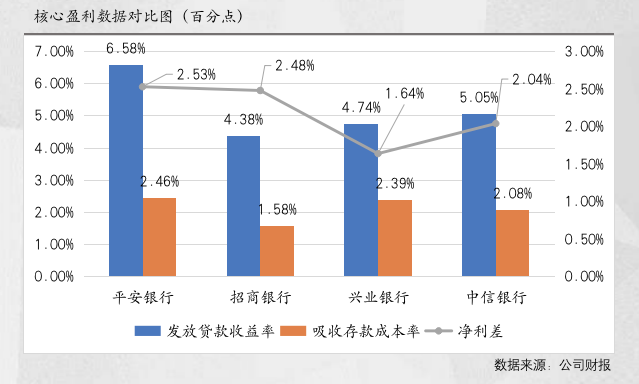

零售贷款的高占比,使得平安银行在资产端发放贷款赚取的收益率普遍高于同行。2019年,平安银行资产端发放贷款的收益率为6.58%,优势明显。

而在负债端,平安银行却在行业竞争中一度不占优势。以中信银行、兴业银行、招商银行和平安银行四家头部股份行为例,2019年四家银行负债端吸收存款的成本率分别为2.08%、2.39%、1.58%和2.46%。

尽管平安银行的核心负债不具有优势,但公司还是依托集团旗下海量优质客户,以较高的贷款收益率,推动净利差保持在行业头部。体现在数据上,2019年平安银行的净利差为2.53%。

如今,在平安银行科技和综金的持续发力下,公司负债端的短板正被不断补齐。近两年,平安银行在发力存款高增长的同时,持续推动成本率下行。2019年至2021年,平安银行吸收存款规模分别为2.27万亿、2.52万亿和2.79万亿;增速分别为10.84%、10.68%、10.82%;吸收存款成本率分别为2.46%、2.23%和2.04%。

其中,2019年至2021年平安银行吸储成本下降了0.42个百分点。换句话说,平安银行负债端的短板正在被不断补齐。

至此,平安银行的存款业务正式进入量增价降的新时期。而这样的趋势也延续到了2022年。2022年一季度,平安银行继续吸收存款30877.4亿元,同比增长14.5%;吸收存款成本率2.05%,同比下降0.01个百分点。

存款业务升级背后的“三板斧”

从整体来看,平安银行负债端在量增价降,而这背后离不开以下三点:第一,自上而下的引导体系;第二,科技赋能业务;第三,综合金融优势。

首先,平安银行主动强调引导各单位平衡好存款量价关系,在推动存款规模增长的同时,也要保证存款结构优化和存款成本率降低,灵活调整产品定价,加强对重点产品的成本管控。依托科技和综合金融优势,全面为零售业务和对公业务提供新动能,推动存款高质量增长。

其次,在科技赋能业务方面,2021年平安银行通过科技能力,建立了以客户为中心,以数据驱动为内核的五位一体新模式,助力零售业务的持续发展。

体现在具体业务上,2021年平安银行通过向客户提供专业化资产配置服务,推动AUM同比增长21.3%至3.18万亿元,沉淀出低成本个人存款7703.7亿元,同比增长12.5%,个人存款成本率同比下降12个百分点。其中,依托于升级的数字化经营策略,平安银行也全方位搭建了代发客群经营体系。2021年末,代发及批量业务客户带来的AUM余额5391.8亿元,同比增长46.2%,带来客户存款余额1444.6亿元,同比增长40.2%。

在对公业务层面,平安银行以客户为中心,全面构建对公业务“AUM+LUM+平台”经营模式,进一步做精做强。同时,依托平安集团“金融+科技”优势,深度借助人工智能、区块链、物联网等科技手段驱动业务创新,加快推进数字化经营。

从数据上看,2021年平安银行互联网支付结算业务服务的平台企业交易笔数高达171.3亿笔,同比增长202.9%;交易金额22.3万亿元,同比增长132.9%。推动平安银行企业存款日均余额同比增长10.1%至20903.8亿元,企业存款平均成本率同比下降21个百分点。

第三,综合金融的优势不容小觑。在零售业务上,平安银行借力综金优势,通过MGM模式获客净增564.8万户,占零售整体净增客户的比例为51.0%;管理零售客户资产余额净增3135.7亿元,占零售整体净增客户资产余额的比例为56.2%。

在此基础上,平安银行继续通过升级对公零售、对公同业条线间联动机制,组建跨条线联合推进小组及营销突击队,多渠道获取活期存款,共同推进低成本存款的增长。截至2021年末,平安银行通过深化综合金融业务带来的企业客户存款日均余额1707.2亿元,同比增长18.5%,其中活期存款日均余额占比50.5%。

可以预期的是,随着科技和综合金融优势的逐渐显现,平安银行负债端吸收存款量增价降的故事才刚刚开始。

盈利增长可期

拓宽“护城河”

当负债端的短板逐渐被补齐,将如何理解其对平安银行产生的影响呢?其积极的意义主要体现在业绩增长以及抗风险能力提升两个方面。

从财务角度来看,平安银行吸收存款量增价降,将推动公司整体负债端成本率持续下降,提高净利差,进而带动利息收入高速增长。由于负债端成本够低,在放贷时,平安银行可适当降低利率,选择信誉优质的客户,进一步压降不良率,优化资产质量。从过去两年的数据看,平安银行也确实做到了这一点。

体现在数据上,2021年和2022年一季度,平安银行吸收存款规模同比增长10.82%、14.5%,吸收存款成本率分别同比下降0.19个百分点、0.01个百分点。存款量增价降,推动平安银行净利润增速分别高达25.6%和26.8%,不良贷款率分别同比下降0.16个百分点和0.08个百分点。

除了财务上的优势,存款量增价降对平安银行在抗风险能力层面的意义更为重要。

由于银行特殊的商业模式,因此风险的重要性远高于赚钱本身。有了低成本存款后,平安银行可以在不影响企业盈利的情况下,通过优化贷款利率的方式,筛选出信誉更为优质的客群,增强其抗风险能力。

举个例子,一旦经济出现周期性波动时,企业和个人在银行贷款的违约率上升,银行的不良贷款率持续攀升。当上述风险来临时,平安银行可以依托优质客户将不利影响降到最低。

综合来看,逐渐补齐负债端“短板”的平安银行将拥有更强的盈利能力以及抗风险能力。这无疑会进一步加固其在行业竞争中的护城河。

结语:

银行业的竞争注定是一场持久战。每一轮经济周期的起伏往往伴随着行业座次的轮替。在如此残酷且高强度的竞争中,只有持续进步的公司,才能最终到达胜利的彼岸。而平安银行正走在这样的道路上。

(本文不构成任何投资建议,信息披露内容以公司公告为准。投资者据此操作,风险自担。)

文/李洋

(文章来源:每日经济新闻)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处