每吨成交均价突破26万元 “十六连涨”的硅料带动各环节普涨

供不应求仍是市场主旋律。“中国有色金属工业协会硅业分会(下称”硅业分会)在本周的多晶硅周评中写道。

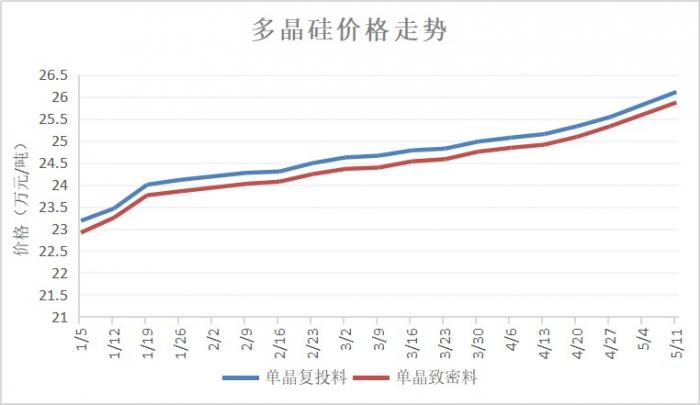

上周因假期暂停报价,本周硅料价格涨幅进一步扩大。5月11日,硅业分会公布的价格显示,国内单晶复投料价格区间在25.5到26.6万元/吨,成交均价上涨至26.11万元/吨,周环比涨幅为2.23%;单晶致密料价格区间在25.3到26.4万元/吨,成交均价上涨至25.87万元/吨,周环比涨幅为2.13%。

今年以来多晶硅价格走势制图:21世纪经济报道

硅业分会指出,近期硅料价格上涨动力主要体现在供应增量不及需求增量上。

硅片厂商如高景太阳能、双良节能(600481.SH)、京运通(601908.SH)等企业大量新增产能陆续具备投产条件。同时,在硅片利润水平相对较高的情况下,新老企业开工率上调的意愿均较为强烈,导致硅料需求量大幅增加。但同期,尽管协鑫科技(03800.HK)、通威股份(600438.SH)、新特能源(01799.HK)、亚洲硅业等硅料企业的扩产产能在陆续释放,但各家因疫情运输不畅均受到不同程度影响,导致扩产增量不及预期。

值得注意的是,多晶硅价格今年以来因供不应求已连续十六周上涨,在价格拐点尚不明朗的情况下带动产业链齐涨价。

硅业分会预期,6月底前,硅料价格依旧有动力支撑。“后续中间环节价格高点或许出现在组件端库存积压到极限导致开工率大面积下调的阶段,上游环节价格调整将出现在中间环节调整之后。”硅业分会对产业链的价格走向做出判断。

不过,当前产业链各环节利润情况尚好,尤其是硅片和硅料环节基本维持在零库存甚至负库存状态。

据行业媒体PVInfoLink本周的产业链报价,不同尺寸的电池片、组件普涨。

其中,在五一节前国内电池龙头企业上调了部分尺寸单晶电池价格,整体上调0.01元/W,带动电池片环节基本面小幅上扬。目前,166mm、182mm、210mm的单晶PERC电池片的现货均价分别为1.12元/W、1.18元/W、1.16元/W。

而单晶PERC组件182mm、210mm,单面单玻的报价均为1.915元/W,双面双玻的报价均为1.93元/W,处于相对高位。

值得一提的是,在行业高景气度的烘托下,尽管硅料价格居高不下,但组件量价修复较为明显。第一季度以来,组件厂商出货量高增,需求饱和。头部光伏组件企业晶科能源(688223.SH)、天合光能(688599.SH)、晶澳科技(002459.SZ)、隆基股份(601012.SH)和阿特斯(CSIQ.US)五家上市公司的出货量合计超过30GW。

事实上,当前海外需求仍是国内组件端的主要支撑。据海关总署数据,2022年一季度光伏组件出口量41.3GW,同比增长109%,经营形势整体表现不错。

集邦咨询指出,基于第二季度欧洲市场需求持续火热,海外传统需求旺季及国内分布式项目的持续发展,这些项目对于组件价格的接受度较高,5月组件企业提高其排产计划。“在此情况下,价格仍将保持高位,若后续上游价格继续上行,组件价格仍有上涨可能。”

(文章来源:21世纪经济报道)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处