券商激辩后市这一机会!两位明星分析师展开第三次交锋 谁会赢?

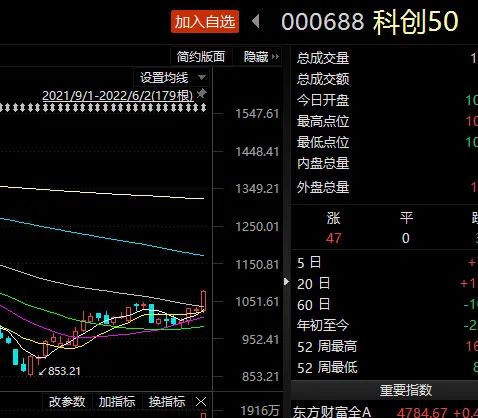

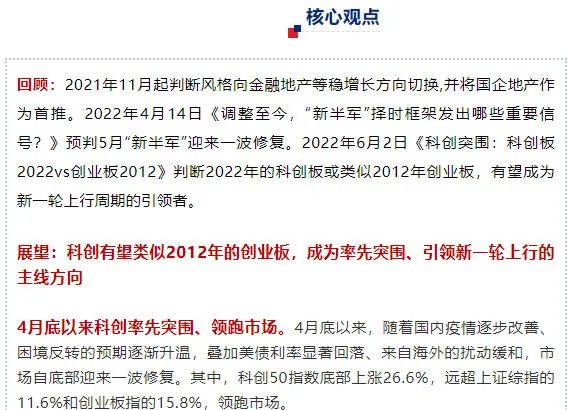

刚刚过去的一周,科创板无疑成为活跃资金最为关注的焦点。上周最后一个交易日,科创50指数单边上扬,大涨4.68%。此前,在4月27日大盘见底之后,科创板也率先走出强势的九连阳。4月27日至今,科创50指数整体累计涨幅已达到24.4%。

对于科创板的后续走势,机构观点展开了“针锋相对”的讨论:有机构认为科创板有望重现2012年创业板牛市行情;同时也有机构表示,科创板可能会像2021年2月港股行情一样“昙花一现”。

兴业证券:

科创板2022 VS 创业板2012

兴业证券首席策略分析师张启尧表示,历史不会简单重演,但常有相似之处值得借鉴,当前的科创板或许会类似2012年创业板。在经历去年下半年以来的系统性调整后,未来随着海外扰动逐步褪去、国内的聚焦点从短期的“稳增长”、“防风险”重回长期“独立自主”、“高质量发展”,科创有望率先引领市场从底部走出,成为新一轮上行周期的引领者。

具体来看,张启尧从七个方面论证当前科创板与2012年的创业板在多个维度的类似之处:

1)宏观环境上,经济同样正经历企稳的过程。并且,2012年与当前均非系统性的放松,更多是阶段性的“稳增长”、“防风险”。

2)政策环境上,从2012年的“调结构”到当前的“深化供给侧结构性改革”、“科技自立自强”,核心都是经济的转型升级。

3)定位和结构上,当前的科创板和2012年的创业板都是最为契合各自时代发展需求、顺应经济转型升级方向的板块之一。

4)盈利状况上,依托政策、产业发展红利,当前的科创板和2012年的创业板业绩都领跑全市场。

5)估值水平上,经历大幅调整后,都到了各自板块的历史低点,中长期配置性价比凸显。

6)筹码结构上,同样受益于打新收益回落加速资金“掘金”存量。并且,不同于2012-2013年打新收益回落主要由IPO暂停带来,市场仍有很强的“炒新”动力。当前打新收益回落主要是由于制度上的完善,更加常态化,也将带动资金更多去“掘金”存量。

7)最后,资金配置上,2012-2013年,随着结构性行情展开,以及3年禁售期过去释放出更多筹码和流动性,创业板经历了一个从低配到显著超配的过程。作为对比,当前科创板仍是机构低配、“人少的地方”,且加仓的方向明确。

此外,张启尧还提到了一些当前科创板较2021年创业板更“优质”的特点:例如盈利状况上,2013年后创业板业绩高增在很大程度上依托大量的外延并购重组,也随之形成了大量的商誉“地雷”,而当前科创板高研发投入带来的业绩高速增长大概率更可持续;再比如政策环境上,2012年主要聚焦于“互联网+”,当前则主要聚焦“硬科技”,科技自立自强的需求更迫切,政策支持力度也更强。

民生证券:

科创板不是2012年的创业板

民生证券首席策略分析师牟一凌则旗帜鲜明表示,科创板不是2012年的创业板,更有可能是2021年1至2月的恒生科技指数。

牟一凌表示:“部分投资者认为当下科创板已经具备了成为2012年创业板的潜力。我们不否认科创板估值上已大幅降低的事实。但实际上,机构投资者在两个时点的认知是存在明显差异的。”

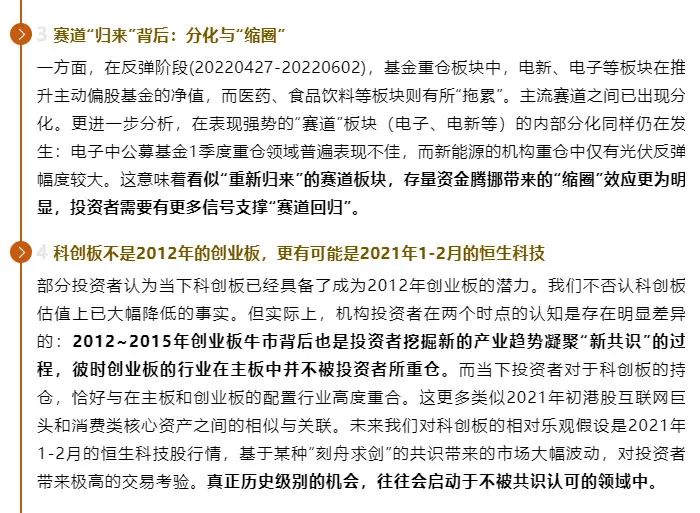

他认为,2012至2015年创业板牛市背后也是投资者挖掘新的产业趋势凝聚“新共识”的过程,彼时创业板的行业在主板中并不被投资者所重仓。而当下投资者对于科创板的持仓,恰好与在主板和创业板的配置行业高度重合。这更多类似2021年初港股互联网巨头和消费类核心资产之间的相似与关联。

牟一凌总结,未来对科创板的相对乐观假设是2021年1至2月的恒生科技股行情,即基于某种“刻舟求剑”的共识带来的市场大幅波动,对投资者带来极高的交易考验。

“真正历史级别的机会,往往会启动于不被共识认可的领域中。”牟一凌这样强调。

他认为,当下海外能源的短缺和价格上行正在加速,大宗品之间的关联性正在逐步显现。三大资源(能源、金属、运输)仍然是未来更好主线,而部分价值股(区域银行、房地产)的修复也即将重启,成长的机遇挖掘与边际交易不应逆长期趋势而行。

并非首次观点“交锋”

有趣的是,关于科创板的讨论是前述两位分析师观点第三次“交锋”。

早在2021年初,南向资金持续大规模净流入港股,南向资金持有港股市值占比也在逐步提升,市场上关于南向资金能否夺取港股定价权的讨论随之展开。

时任国盛证券首席策略分析师的张启尧发布了题为《南向资金改变港股》的研究报告,高度肯定了南向资金在港股市场的重要增量和压舱石作用。认为南向资金规模已超北向资金,未来南向资金将重现过去数年北向资金影响A股的历程,抢夺港股定价权并成为左右港股市场表现的决定性力量。

随后,时任开源证券首席策略分析师的牟一凌发布了题为《南向资金难夺“定价权”》的研究报告。该报告认为南向资金涌入港股如果要“重夺定价权”,需要面对当下数倍于自身持仓且观点有所分歧的海外机构投资者,以少胜多难。

再往后看,2022年伊始,A股开启连续调整,创业板指三个交易日累计跌幅近6%。其中以新能源为代表的高景气度赛道领跌。

高增速高估值的赛道股还会受到资金青睐吗?对于这一问题,两位分析师观点再度呈现较大分歧:张启尧认为,2022年超额收益正在从高净资产收益率(ROE)向高增速(G)转移,成长的重要性大幅提升;牟一凌则认为,这一逻辑有瑕疵,并非增速越高,股票的表现就越好。

(文章来源:上海证券报)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处