三年退赔超5000万!医美强监管风口下 美丽田园“美丽经”不好念 | IPO棱镜

作为日常面部及身体护理市场的第二大参与者,美丽田园市场占有率仅0.3%。此外,该公司近三年毛利率呈下降趋势,合约负债也维持在高位

健康与美丽管理服务,是指协助消费者维持及改善身体健康与外形的一系列广泛服务,包括抗衰医学服务、个人健身训练、身体及皮肤护理、整形外科、美发及美甲等。随着经济迅速发展及服务导向消费模式升级,这类服务对城市居民的吸引力越来越大。

美丽田园医疗健康产业有限公司(下称美丽田园)是一家一站式健康与美丽管理服务提供商,业务涵盖身体及皮肤护理服务(包括日常面部及身体护理服务及能量仪器与注射服务)以及抗衰医学服务。

目前公司旗下主要有美丽田园、贝黎诗、秀可儿及研源四大品牌。按2021年收益计算,该公司是中国最大的日常面部及身体护理服务和第二大的身体及皮肤护理服务提供商。

近日,美丽田园向港交所递交上市申请,冲击港股“美容院第一股”,摩根士丹利、海通国际及华泰国际为联席保荐人。据招股书介绍,本次该公司拟将募集资金用于扩张及升级服务网络、进行战略并购加盟店、进一步投资IT系统、补充营运资金及其他一般公司用途。

《投资时报》研究员看到,虽然美丽田园在国内市场占有率位列前茅,但由于当前美容行业进入门槛低,市场分散化程度高,作为日常面部及身体护理市场的第二大参与者,公司市场占有率仅有0.3%,而前五大参与者加总起来的市场份额也仅有1.5%。此外,该公司近三年毛利率逐年下降,且因事故纠纷等频频被监管处罚或退赔顾客款项。

毛利率逐年下滑

因“轻型”医美服务行业进入门槛低、同质化严重,医美机构之间常常陷入价格战的厮杀。加之疫情影响,作为提供线下非必要服务的机构,近年来很多医美机构的日子并不好过。公开数据显示,已上市的瑞丽医美(02135)2021年同比转盈为亏,亏损额1769.1万元;朗姿股份(002612)的医美业务2021年净利率同比下降6.5%,仅为3.34%;华韩股份(430335)2021年净利润同比下降13.64%。

然而,在医美机构整体业绩下滑的阶段,美丽田园却表现出增长势头。据招股书披露,2019年至2021年(下称报告期),公司分别实现营收14.05亿元、15.03亿元和17.81亿元,2020年和2021年分别同比增长7%和18.5%;同期,公司分别获得净利润1.47亿元、1.52亿元和2.08亿元,年复合增长率达18.9%。

同时,美丽田园的客户到店次数在报告期内亦实现增长,由2019年的81.94万次增长至2021年的105.5万次。2021年,美丽田园医疗直营店的活跃会员同比增长12.5%至7.73万名,平均消费同比增长3.48%至2.08万元。

但是,美丽田园的盈利能力真如数字表现出来的那样乐观吗?《投资时报》研究员注意到,该公司业绩增长与其“储值会员”的营销策略关联颇大。

“储值会员”方式是通过让客户预存一定的资金,获得区别于普通客户的商品、服务折扣或增值服务。对于消费者而言,通过预储值的方式可以享受商家优惠;对于商家而言,一次会员储值,多次回头消费,相当于只做了一次让利营销活动,便拥有一批稳定的客源,从而保证了长线的客户来源。这或是美丽田园在当前市场环境下盈利能力没有受到显著不利影响的原因。

不过,也正是这样的储值会员模式,给美丽田园带来了高企的合约负债。报告期内,该公司合约负债分别为9.15亿元、11.55亿元和13.48亿元,占同期总资产的比例分别为50.3%、54.92%和54.42%,占同期总收入的比重为65.12%、76.85%和75.69%。

也就是说,美丽田园各期获得的收入中实际属于当期营收的比例并没有很高。不仅如此,高占比的预收款给美丽田园带来了一定的经营风险。近年来,储值会员营销被美容美发、餐饮、教育等行业广泛使用,然而有些企业通过期限错配,寅吃卯粮的方式无序扩张,当企业资金链断裂时就会出现跑路的现象。美丽田园自然也存在这种天然的风险。

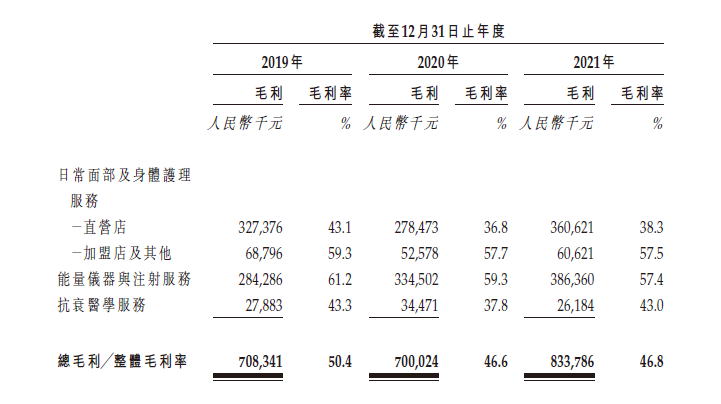

此外,报告期内,该公司毛利率分别为50.4%、46.6%和46.8%,整体呈波动下降趋势。从招股书披露数据来看,公司营业成本的不断增长或是其毛利率下滑的主要原因之一。

近年来,美丽田园加大了线上和线下营销力度。在线上,公司通过赞助各种商业、媒体及代言明星刘涛就日常面部及身体护理服务展开合作,提高品牌知名度;在线下,公司在繁华地段投放大型广告牌广告等。

报告期内,该公司销售支出分别为2.78亿元、2.71亿元和2.99亿元。其中,推广及营销开支分别为3313.2万元、2442.6万元和3343.3万元,占总成本的比例分别为11.92%、9.03%和11.16%。

从门店数量来看,公司的加盟店扩张速度有所放缓,但新关门店数量却在增加。报告期内美丽田园净增加盟门店数量从2019年的25家下降至2021年的8家,而新关闭门店数量则由12家上升至15家。招股书称,关店主要由于门店地址不方便顾客前往,为更好分配资源而合并现有门店。

美丽田园各业务板块毛利及毛利率水平

数据来源:公司招股说明书

三年退赔超5000万

受行业门槛低、监管尚未完全覆盖等因素的影响,近年来,时常有美容机构陷入医疗风波之中,美丽田园也不例外。

据招股书披露,2019年一名客户在美丽田园一家直营店接受眼睑整形手术约两个月后,因视网膜中央动脉阻塞损害视力,控告公司并要求作出损害赔偿。法院最终判决这家直营店赔偿损失10.9万元,理由是手术前未告知客户此特定风险。

除此案例外,从招股书中可以看到,报告期内美丽田园分别向客户作出退款及赔偿总额分别为1010万元、1930万元与2190万元,占同期总收如的0.7%、1.3%和1.2%,3年累计赔付5130万元。美丽田园在招股书中称,其偶尔提供免费服务及部分或全部退款以解决投诉。

据《投资时报》研究员分析,资质水平有待提高或是公司频频卷入投诉风波的原因之一。作为一家知名连锁美容机构,在美丽田园1940名专业团队人员中,仅有97名注册医生和118名注册护士,其余最多的是经培训的美疗师,高达1560名,占比80.41%。经了解,经培训的美疗师其实是美丽田园在自己成立的培训中心对员工在上岗前进行的统一培训,这背后也存在着一定的隐患和风险。

除投诉外,美丽田园近年来所受监管处罚也不在少数。企查查显示,报告期内美丽田园及旗下各大子公司涉及行政处罚数次。其中,2019年4月,上海美丽田园美容发展有限公司因“虚假或者引人误解的商业宣传”,被监管部门处以罚款20万元,并被责令停止违法行为;2019年12月,上海秀可儿门诊部有限公司因“未按照医疗器械说明书和标签标识要求贮存医疗器械”被上海市黄浦区市场监督管理局处以罚款2万元;2020年11月,前述机构又因“使用未依法注册的医疗器械”被处以警告、罚款15.4万元、并没收违法物品。而2019年,美丽田园三分公司还因“成立后无正当理由超过六个月未开业或开业后自行停业连续六个月以上”被吊销营业执照。

从行业监管力度来看,国内医美行业监管呈现向严趋势,2021年6月,国家卫健委等八部门发布《打击非法医疗美容服务专项整治工作方案》,同年8月,市场监管总局又发布了《医疗美容广告执法指南(征求意见稿)》,明确指出要依法整治各类医疗美容广告乱象,监管重点在于非法医美活动以及过度营销“容貌焦虑”获客等。

在此背景下,医美机构的上市之路可谓“坎坷”。如曾于2021年8月递表的伊美尔,直至2022年2月招股书失效仍未获通过;医美面膜生产制造商敷尔佳2021年递表,至今也未获通过;创尔生物更是因为不符合科创板资格撤回科创板IPO,转战北交所。而此次美丽田园IPO之路能否顺利,也充满着不确定性。

上市前大额分红

另招股书披露,报告期美丽田园旗下若干公司分别向其当时股东宣派股息7712.1万元、7279万元和8667.7万元。此外,2022年2月18日,也即申报IPO前夕,美丽田园还向现任股东突击宣派股息1.2亿元,有关款项已于2022年2月28日以现金结清。也就是说,2019年以来美丽田园分红合计超过3.57亿元,占近三年公司净利润总和的70.41%。

从股权结构来看,美丽田园董事长李阳、李阳的女儿李方雨、连松泳、牛桂芬、崔元俊和苑慧敏六名一致行动人合计持股约55.77%,其中,李阳间接持股为17.25%、直接持股为0.97%,李方雨间接持股为20.56%。可以看到,上述几次分红李阳父女二人获利不少。

(文章来源:投资时报)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处