国金证券:融资总量回升、结构尚待改善 信用修复趋势不改

事件:

6 月 10 日,央行公布 5 月货币金融数据:人民币贷款新增 1.89 万亿元、同比多增 3920 亿元;新增社融 2.79 万亿元、同比多增 8399 亿元,社融存量增速10.5%、较上月回升 0.3 个百分点;M2 同比 11.1%,较上月上涨 0.6 个百分点。

点评:

融资总量回升、结构尚待改善,稳增长持续“加力”中,信用修复趋势不改

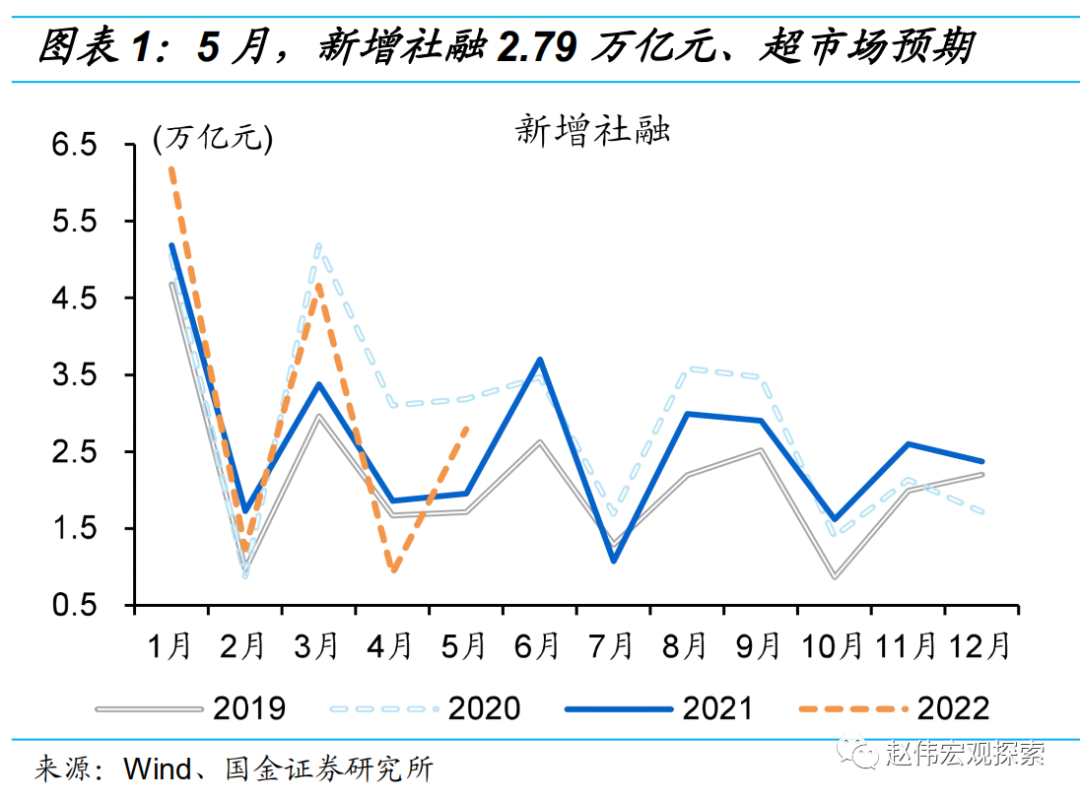

新增社融超预期、为历史同期次新高。5 月,新增社融 2.79 万亿元、高于市场预期的 2.37 万亿元,仅次于 2020 年同期的 3.2 万亿元;社融存量增速 10.5%、较上月回升 0.3 个百分点,代表企业中长期资金来源的有效社融增速持平于 8.5%。

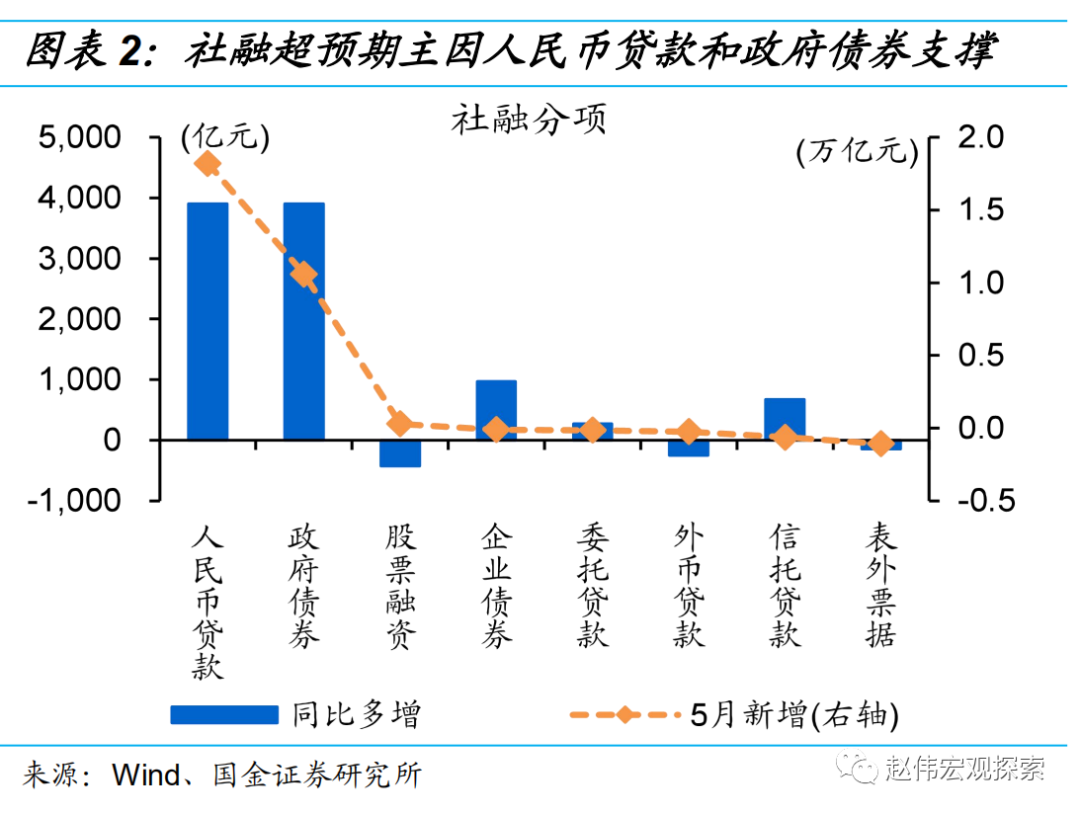

社融超预期主因信贷和政府债券支撑,其他分项变化不大。5月,新增人民币贷款1.82万亿元、同比多增超3900亿元,政府债券新增1.06万亿元、同比多增近3900亿元,两者合计贡献新增社融同比增量的93%。其他分项,非标融资、企业债券和股票融资变化不大,同比分别多增810亿元、969亿元和减少425亿元。

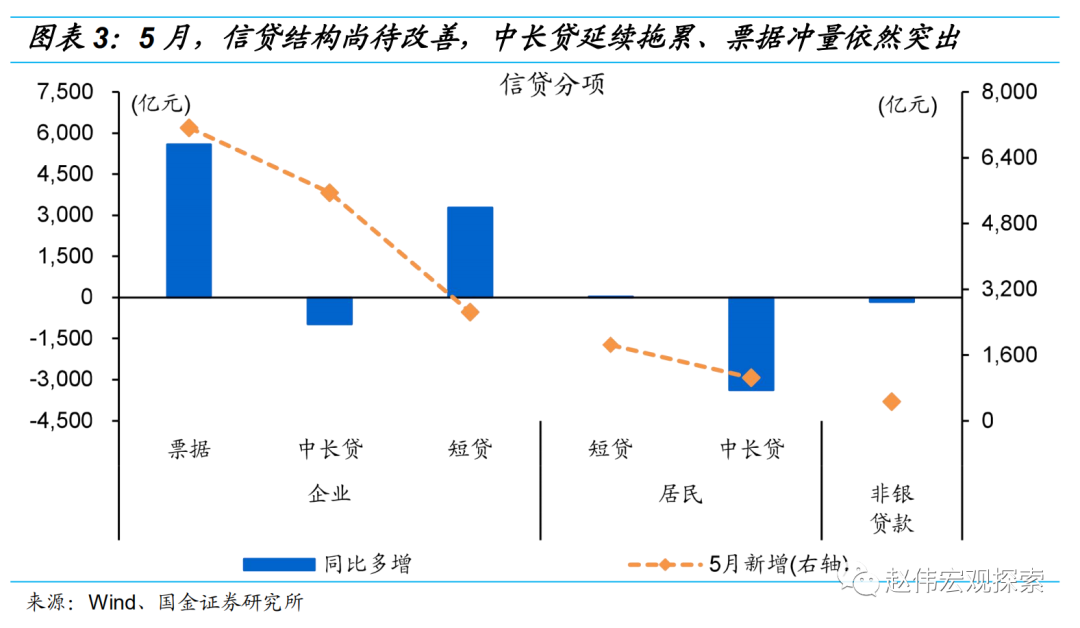

企业融资放量,以短贷和票据为主,中长贷相对较弱。5月新增贷款中,企业短贷同比多增超3200亿元,或与补充流动性现金等因素有关,票据冲量至历史新高、近5600亿元,中长贷延续拖累、降幅收窄,同比减少近1000亿元、上月同比减少近4000亿元。资金“滞留”金融体系下,激发企业活力的同时,扩大有效投资带动经济走出“负反馈”,或已成为政策加力、主动释放需求重要抓手。

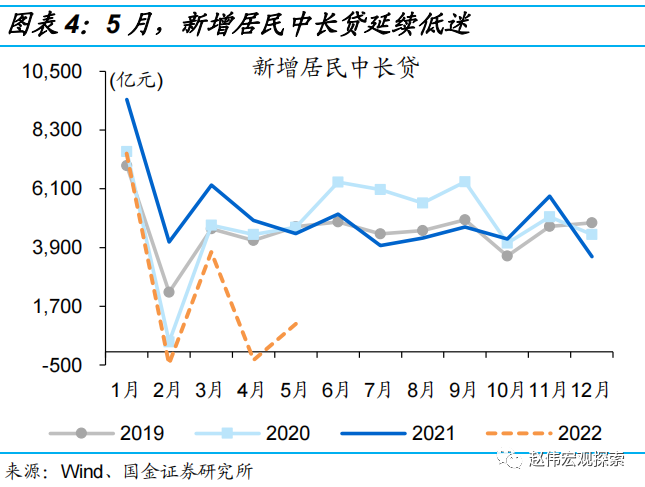

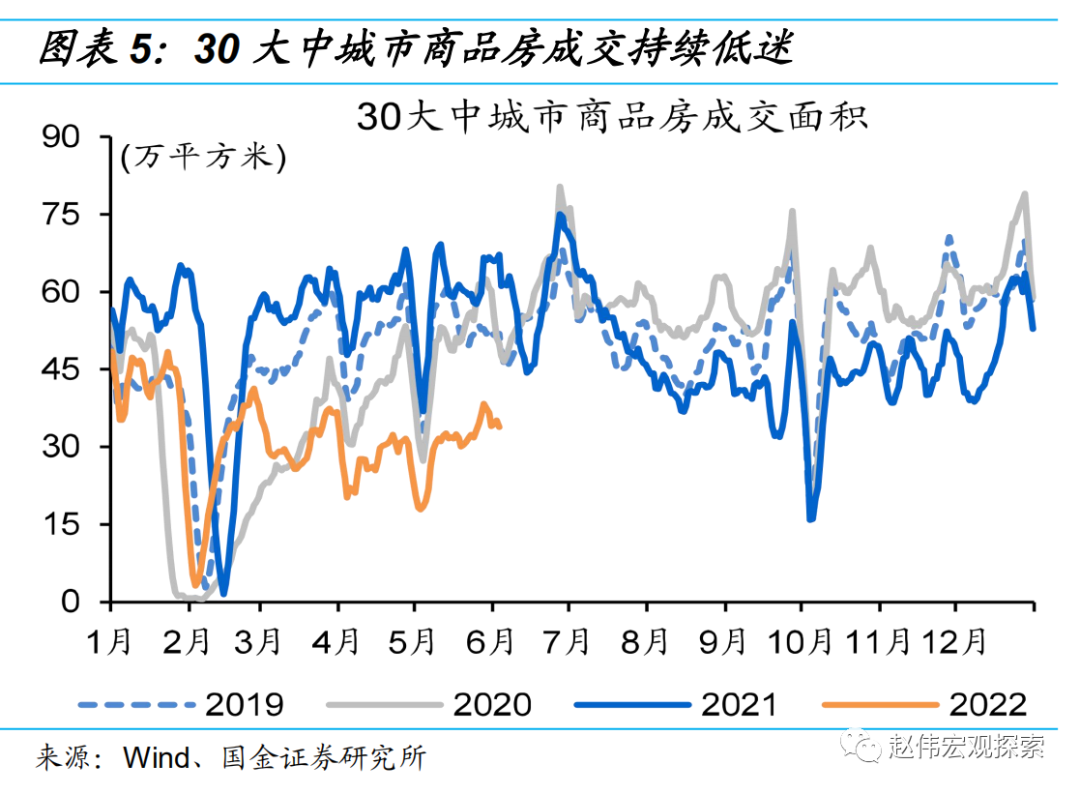

居民需求延续弱势,中长贷延续缩量。5月,新增居民短贷1840亿元、同比相差无几,新增居民中长贷1000亿元左右,连续半年同比少增,与居民购房行为等偏弱等有关。此背景下,5月中旬个人首套房商贷利率下限下调、5年LPR下降进一步降低购房贷款成本,释放稳地产积极信号,后续政策落地效果还需跟踪。

重申观点:稳增长继续加“水”加“面”中,信用修复趋势不改。伴随疫情影响逐步消退,经济最差阶段已经过去。除了持续降成本激发需求外,积极挖新项目储备、促消费、稳地产等需求措施已在路上,后续仍需跟踪扩大有效投资等措施效果显现。

常规跟踪:社融低预期主因信贷拖累;M1、M2双双回升,缘于基数等支持

新增社融同比超预期,主因信贷和政府债券支撑。5月,新增人民币贷款1.82万亿元、同比多增超3900元,政府债券同比多增近3900亿元;委托贷款、信托贷款和表外票据同比分别多增276亿元、676亿元和减少142亿元,企业债券和股票融资分别为-108亿元和292亿元,同比分别多增969亿元和减少425亿元。

信贷同比多增、结构尚待改善,中长贷延续拖累、票据冲量依然突出。5月,新增贷款1.89万亿元、同比多增3920亿元。其中,居民中长贷新增1000亿元左右、同比减少超3300亿元,短贷同比相差无几;企业中长贷新增5551亿元、同比减少但降幅缩小,短贷同比多增近3300亿元,票据创新高至7100亿元以上。

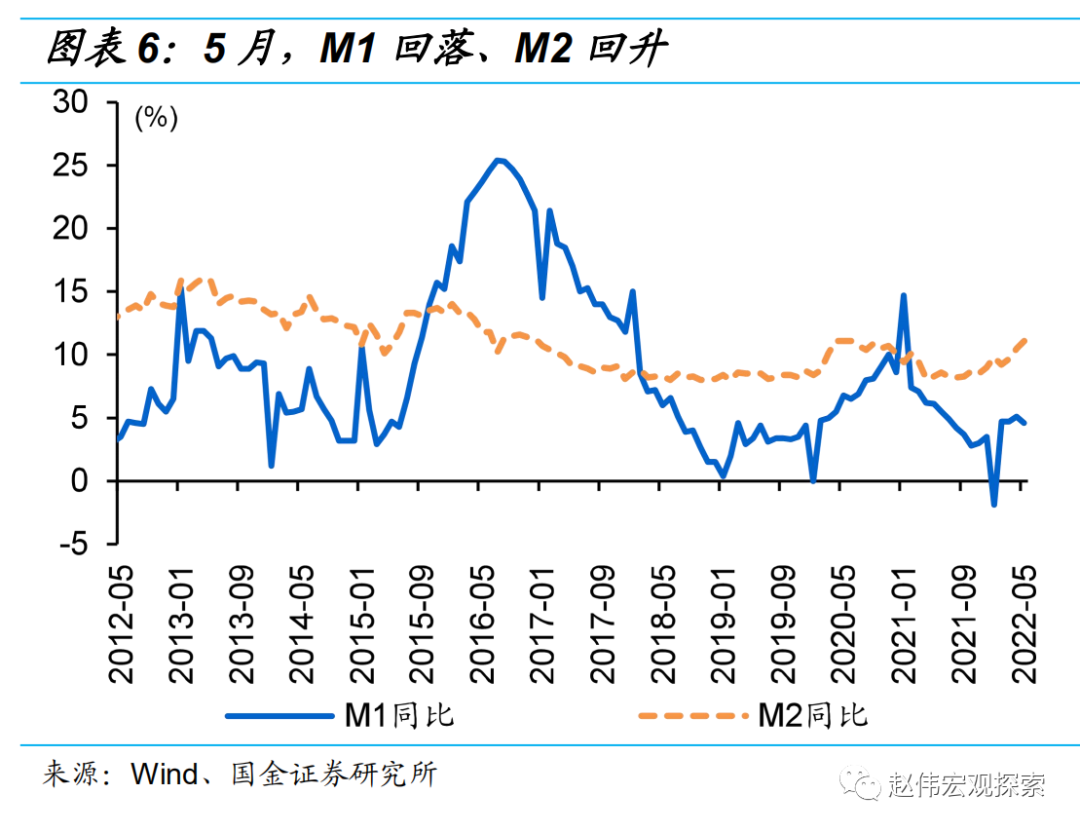

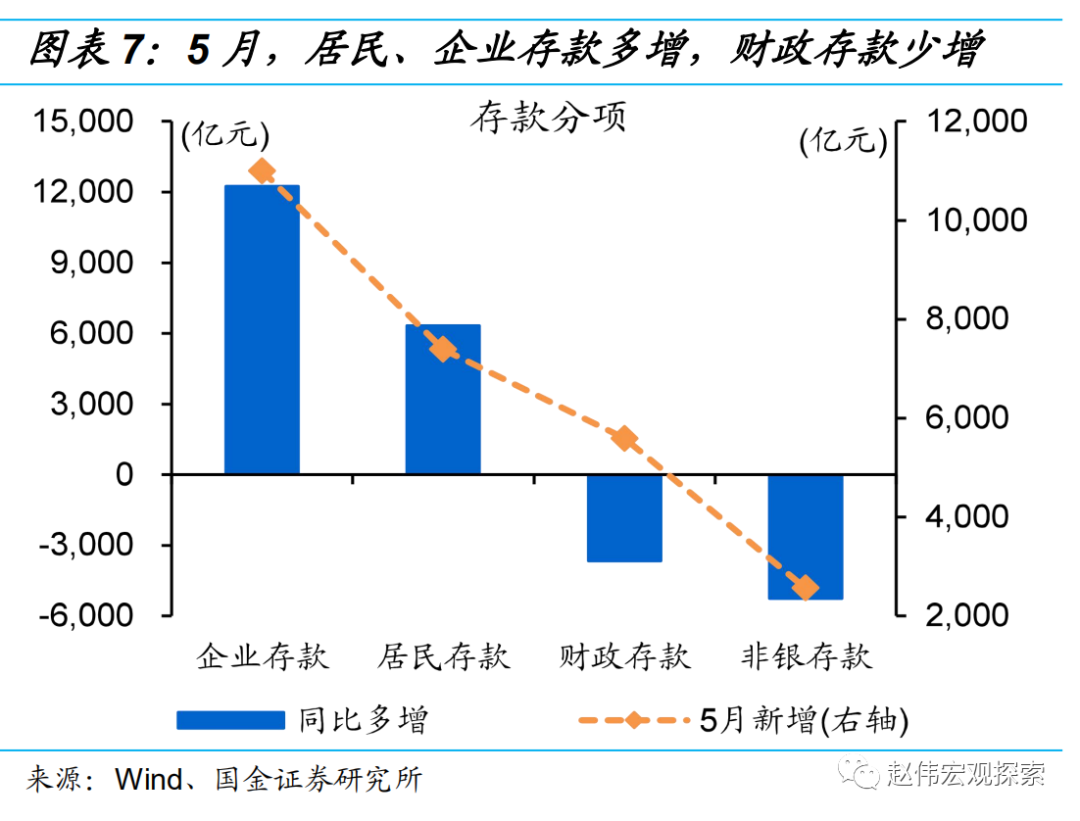

5月,M1回落、M2回升。M1回落0.5个百分点至4.6%,M2回升0.6个百分点至11.1%。M1回落或反映企业活化动力相对不足;存款分项中,居民、企业存款同比多增6300亿元和12200亿元以上,非银存款少增5260亿元以上,财政存款同比少增,或与退税、财政支出加快等有关。

风险提示:

1、 政策效果不及预期。

2、 疫情反复。

(文章来源:国金证券)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处