每日八张图纵览A股:惊天大逆转!A股的底气来自哪?中石油、光大证券挺起脊梁!

隔夜美股迎来重挫,受恐慌情绪影响,今日(6月14日)沪深两市大幅低开,随后股指逐步震荡走低,并且持续跳水,沪指更是一度跌破3200点;午后市场风云变幻,伴随着汽车板块强势拉升,石油板块力撑指数,从而带领A股强势回升,加上尾盘大金融推波助澜,三大股指全线翻红。

截至沪深股市全天收盘,沪指上涨1.02%,报3288.91点;深成指上涨0.2%,报12023.79点;创业板指上涨0.07%,报2548.31点。

从盘面上来看,大金融与石油股搭台,汽车等题材股唱戏,部分行业与概念板块“死灰复燃”,局部赚钱效应仍存。行业方面,证券、汽车整车、石油、煤炭、保险、酿酒等行业涨幅居前,题材股方面,有机硅、鸡肉概念、猪肉概念等涨幅靠前。

资金面上,人民银行14日开展100亿元7天期逆回购操作,中标利率为2.10%与此前持平;鉴于当日有100亿元逆回购到期,公开市场实现零投放零回笼。

热点板块

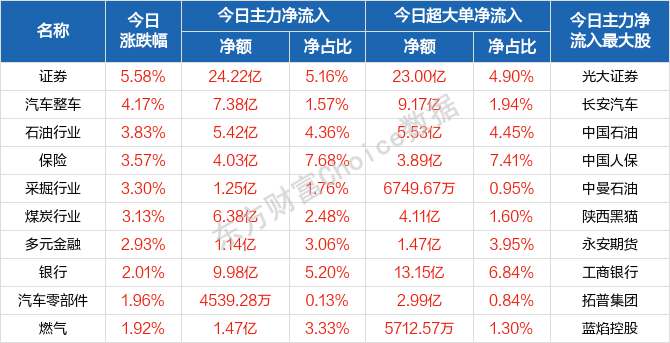

行业板块涨幅榜前十

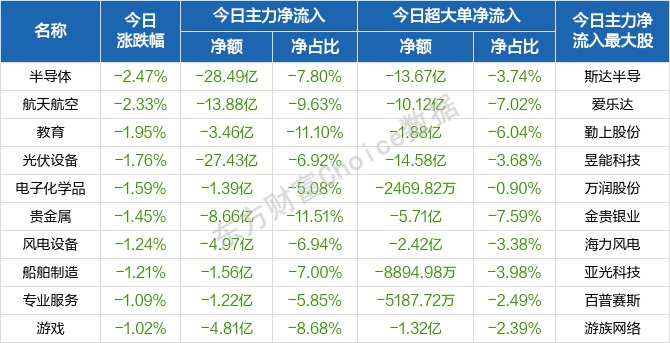

行业板块跌幅榜前十

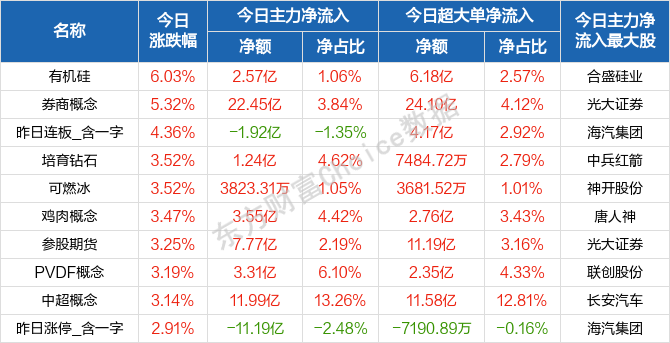

概念板块涨幅榜前十

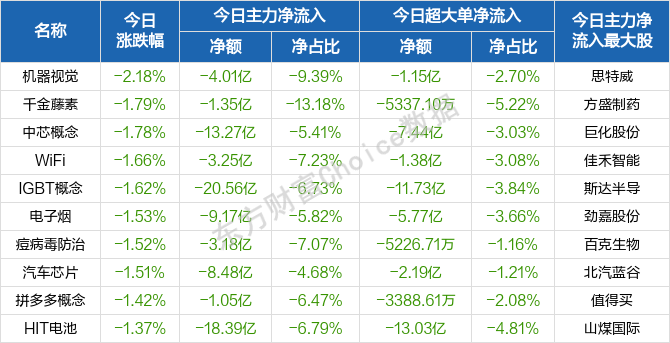

概念板块跌幅榜前十

个股监控

主力净流入前十

主力净流出前十

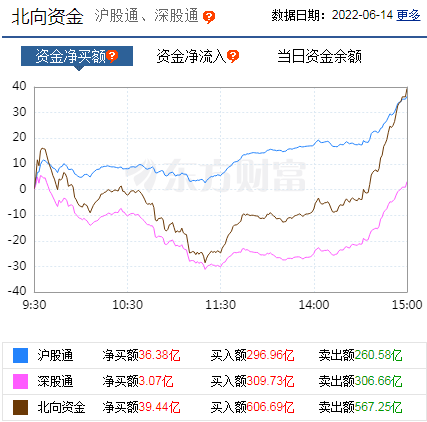

北向资金

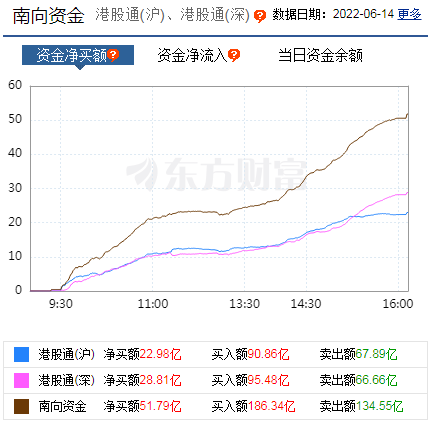

南向资金

消息面

1、据中国政府网,6月14日,国务院发布关于印发广州南沙深化面向世界的粤港澳全面合作总体方案的通知。方案提出,培育发展高新技术产业。发展智能制造,加快建设一批智能制造平台,打造“智能制造+智能服务”产业链。加快建设智能网联汽车产业园,推进智能纯电动汽车研发和产业化,加强智能网联汽车测试示范,打造智能网联汽车产业链和智慧交通产业集群。

2、据界面新闻报道,国内成品油价迎来年内第十次上调。6月14日,国家发改委发布消息称,自今日24时起,国内汽油价格上调390元/吨,柴油价格上调375元/吨。折合升价,92号汽油价格上调0.31元/升、95号汽油和0号柴油价格均上调0.32元/升。

3、据澎湃新闻称,在中宣部14日举行的“中国这十年”系列主题新闻发布会上,工信部副部长辛国斌表示,下一步,我们将尽快研究予以解决,比如要尽快研究明确新能源汽车车辆购置税优惠延续政策,这个政策是到今年年底结束,现在正在会同有关部门研究是否延续这个政策。同时,我们还将优化“双积分”管理办法,加大新体系电池、车用操作系统等的攻关突破,启动公共领域车辆全面电动化城市试点。

4、据中国证券报消息,央行6月14日公布数据显示,初步统计,2022年一季度末,我国金融业机构总资产为396.39万亿元,同比增长8.7%,其中,银行业机构总资产为357.9万亿元,同比增长8.6%;证券业机构总资产为12.81万亿元,同比增长18.8%;保险业机构总资产为25.67万亿元,同比增长5.8%。

机构观点

对于当前行情,容维证券表示,今天最亮眼的板块当属证券板块无疑。光大证券五天四板,点燃了整个板块,财达证券、红塔证券、中信建投、长城证券纷纷涨停助攻,对于证券板块的整体启动还是很有深意,往往意味着一轮指数上涨行情来临。

粤开证券认为,外围扰动边际缓和、疫后复工复产提速,生产经营逐步回归正常,市场情绪已有较大幅度改善,叠加北上资金持续回流,后续A股有望继续走出独立行情。

此前,国盛证券指出,本周联储的货币加息缩表节奏或影响全球资本市场的节奏,A股若能继续保持较强的独立性,资金有望放量加速回流股市,沪指本轮反弹站上冲击中期趋目标位(3380点)或成为大概率事件,投资上建议保持成长略大于价值的均衡配置。

东北证券则提到,美股交易衰退,A 股基本面预期改善及估值低则相对偏强。(1)市场趋势上:首先,美股历次交易衰退对A 股均有明显的下跌传导效应,主要是因全球化下中美贸易关联较紧以及A 股的外资持仓占比不断上升。其次,美股交易衰退中若A 股基本面预期改善以及估值偏低,则相对偏强,如2008 年11 月国内“四万亿”出台、2012 年4 月中国金融市场改革、2018年10月政策大力度支持民营企业这3次均扭转了短期的悲观预期同时A 股估值较低。

(2)行业表现上,交易衰退下政策导向的基建、地产、汽车,盈利相对稳定的消费,产业周期独立向上的养殖等方向表现较好,若超跌且当时政策支持的成长行业有阶段性机会。

当前基本面预期改善和低估值下A 股将相对美股偏强,基建地产、消费及电新和计算机等成长都有机会。

(1)市场趋势上:首先,核酸常态化等科学防疫使疫情对经济影响将逐步减小,同时地产和基建等稳增长政策不断加码,经济和盈利基本面预期改善趋势明显;其次,目前A 股估值已经处于历史低位;因此,根据历史复盘,A 股短期相对美股将偏强。

(2)行业方向上,稳增长导向的基建地产,疫后修复相关的社服、食品饮料、计算机,超跌且政策支持的电新、半导体等行业可能相对偏强。

(文章来源:东方财富研究中心)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处