每日八张图:A股步入关键窗口 大基建砸盘、飙车行情继续!长安汽车等获青睐

今日(7月15日)沪深两市全线低开,盘初股指一度企稳沪深,并且拉升翻红,随后地产链大幅走低,促使指数冲高回落,午后三大股指进一步跳水,又叠加大金融重挫,尾盘指数加速走低。全天A股呈现低开低走,延续近期调整态势。

截至沪深股市全天收盘,沪指下跌1.64%,报3228.06点;深成指下跌1.52%,报12411.01点;创业板指下跌2.08%,报2760.50点。

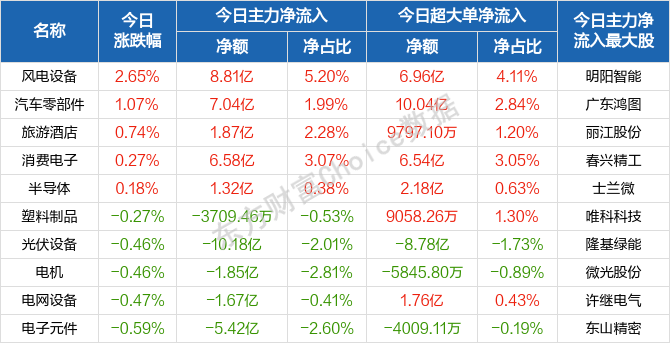

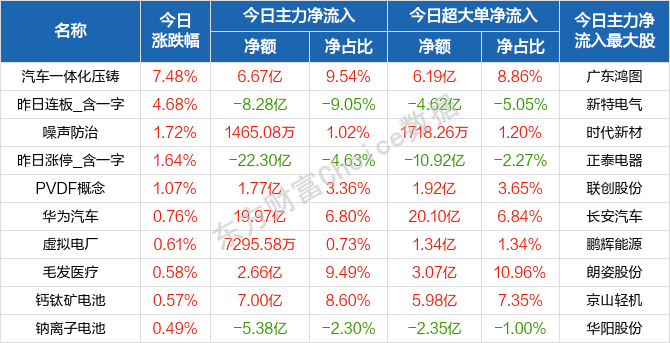

从盘面上来看,轻指数重个股,大基建砸盘,“飙车”行情再现,行业方面,风电设备、旅游酒店、汽车零部件、消费电子、半导体等行业领涨;题材股方面,汽车一体化压铸、虚拟电厂、毛发医疗等涨幅靠前。

资金面上,央行网站消息,为维护银行体系流动性合理充裕,7月15日央行开展1000亿元中期借贷便利(MLF)操作和30亿元逆回购操作,中标利率均与此前持平,分别为2.85%、2.10%。因7月15日有1000亿元MLF到期和30亿元公开市场逆回购到期,实现零投放零回笼。

热点板块

行业板块涨幅榜前十

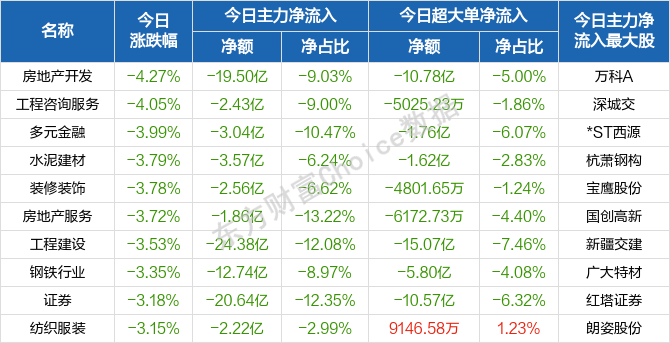

行业板块跌幅榜前十

概念板块涨幅榜前十

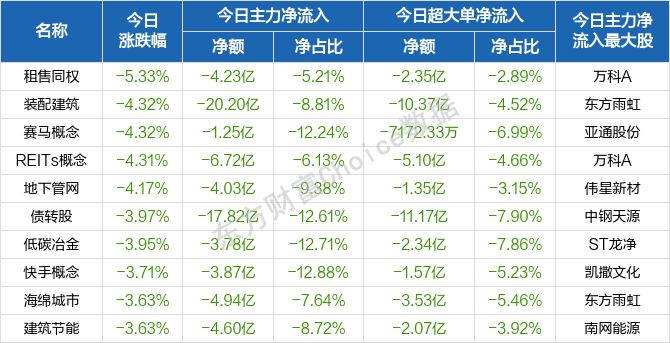

概念板块跌幅榜前十

个股监控

主力净流入前十

主力净流出前十

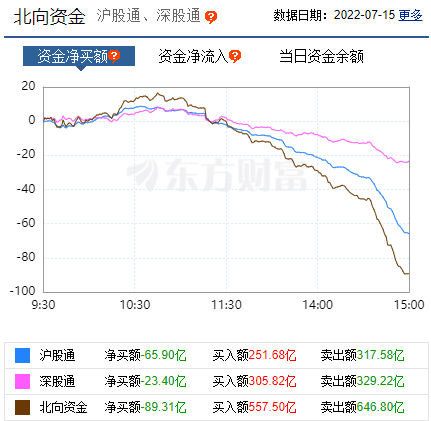

北向资金

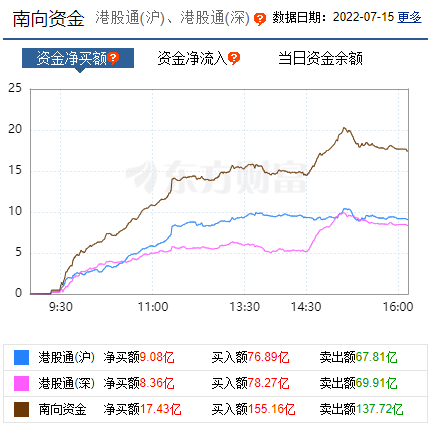

南向资金

消息面

1、据中国新闻网消息,7月15日,国家统计局发布数据,初步核算,上半年国内生产总值562642亿元,按不变价格计算,同比增长2.5%。其中,二季度国内生产总值292464亿元,同比增长0.4%。

2、据中国证券报称,国家统计局新闻发言人、国民经济综合统计司司长付凌晖7月15日在国新办举行的新闻发布会上表示,从国际范围看,我国CPI涨幅明显低于欧美国家水平,主要是由于我国没有采取“大水漫灌”的强刺激政策。面对输入性通胀,我国加大了国内市场保供稳价的力度;此外,加强粮食生产,今年夏粮实现丰收,夏粮生产比上年增长了1.0%,保障了CPI总体稳定。物价形势的稳定,不仅有利于经济的平稳运行,也有利于民生改善。

3、据国家统计局消息,6月份,一线城市新建商品住宅销售价格环比上涨0.5%,涨幅比上月扩大0.1个百分点;二手住宅销售价格环比由上月持平转为上涨0.1%。二线城市新建商品住宅销售价格环比由上月下降转为上涨0.1%;二手住宅销售价格环比下降0.1%,降幅比上月收窄0.2个百分点。三线城市新建商品住宅销售价格环比下降0.3%,降幅与上月相同;二手住宅销售价格环比下降0.3%,降幅比上月收窄0.2个百分点。

4、据中国证券报称,国家统计局新闻发言人、国民经济综合统计司司长付凌晖7月15日在国新办举行的新闻发布会上表示,猪肉价格上行对CPI整体涨幅影响有限。目前,生猪产能总体恢复到了正常水平,价格不具大幅上涨基础。前期压栏大猪会陆续出栏,有利于增加猪肉供给。相关部门加强市场调控,稳定供求关系,将促进价格平稳运行。

机构观点

对于当前行情,中信证券提到,市场行情步入关键时间窗口,今年中报季是近年来宏观经济数据最弱并且上市公司业绩分化最大的时期,三因素共同导致短期市场波动加大;同时经济仍处于快速恢复的过程中,月度级别的估值修复行情基调仍未变化;结构因素占主导,中报持续高景气和出现拐点的行业是最重要的配置线索。

首先,预计此次中报业绩分化巨大,容易诱发板块和行业间迅速调仓,投资者进入焦虑期,存量赎回有所增加,后入场资金容易动摇,外部扰动因素开始增多,A 股在大幅反弹后更容易在情绪上受影响。

其次,宽松的货币基调没有发生转向,稳增长更注重前期政策的落实,疫情防控进入精准和常态化阶段,对经济的影响明显弱于二季度。

最后,从行情结构上看,新旧能源转换依旧是中报季最核心的业绩超预期线索,此外,成长制造亮点更多,医药分化明显,消费关注疫后修复。整体而言,我们预计行情节奏趋缓,围绕成长制造、医药和消费轮动重估,建议继续均衡配置。

中国银河证券表示,7月上市公司中报业绩开始披露,投资者目光更多回归行业本身,随着疫情逐步消退,稳增长效果逐渐显现,叠加上游利润向中下游行业转移,全A盈利逐步筑底,可关注业绩确定性较强的电新、半导体等板块以及有利润回升预期的消费品板块等,寻找业绩确定性较强的优质标的。

另外,渤海证券指出,美国通胀高企下,新一轮联储加息幅度再成焦点。而国内疫情虽仍在多点散发,掣肘经济的修复斜率,但稳增长的加码预期不断提升。我们延续此前判断,在基本面不出现大的预期转变的情况下,市场的方向仍然是上涨,伴随市场走完最凌厉的反弹阶段,未来市场的震荡幅度将加大,将逐渐过渡到震荡缓涨阶段,结构性行情将渐趋主导,因此投资者应重点做好配置上的选择。

行业配置方面,可关注高景气板块的配置机会:(1)外围局势冲突推动欧洲能源转型加速背景下的风光电板块;(2)稳消费政策持续推进、车购税减免有望在整个政策周期内见效的汽车板块;主题性机会方面可关注农林牧渔板块。

值得关注的是,华鑫证券认为,2022下半年,内资渐强,外资渐弱。下半年资金流入节奏会呈现北上资金平稳净流入,杠杆资金在市场上行趋势明确后放量净流入,以较快速度修复此前的超卖净流出额,在杠杆泡沫化风险较小的情况下,融资客的顺势资金会增加市场上行的斜率。此外,公募基金的回暖会紧随市场赚钱效应的改善而提速,私募弥补净值缺口的需求也将倒逼其积极参与,保险巨资已开始增配权益市场。A股资金面的内生力量将是下半年增量资金的主要来源。

(文章来源:东方财富研究中心)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处