兴齐眼药停止网售阿托品滴眼液 业内顶尖专家透露:近期召集会议讨论过合规性

7月22日,兴齐眼药(SZ300573,股价93.26元,市值82.16亿元)的一则通知让投资者炸开了锅。其宣布,公司旗下低浓度阿托品滴眼液的销售主体——兴齐眼科医院称,从即日起(7月22日)该院互联网医院暂停处方院内制剂0.01%硫酸阿托品滴眼液,患者如有需要可至兴齐眼科医院实体医院处方。

无独有偶,以同样模式销售阿托品滴眼液的欧普康视(SZ300595,股价51.00元,市值456.36亿元)也对外回应称,目前阿托品滴眼液的互联网诊疗已暂停。当天,上述企业股价有不同程度下跌。

去年,国家卫健委发布了《儿童青少年近视防控适宜技术指南(更新版)》,近视儿童青少年在使用低浓度阿托品或者佩戴角膜塑形镜(OK镜)减缓近视进展时,建议到正规医疗机构。本月初,业内又传出“医疗机构不得通过互联网诊疗开具本品(阿托品)处方及调剂”的消息。兴齐眼药22日的举动,恰符合上述信息。

有知名眼科领域专家接受《每日经济新闻》记者采访时表示,近期,的确召开了关于阿托品滴眼液的讨论会,并探讨了互联网医院销售阿托品滴眼液的合规问题。

专家透露:曾开会探讨网售阿托品合规性

截至收盘时,兴齐眼药股价下跌4.58%,收于93.26元/股。7月以来,兴齐眼药股价跌幅已有36.66%,市值较6月30日缩水近四成约52.91亿元。

除兴齐眼药外,之前曾披露过可通过互联网医院渠道销售阿托品滴眼液的,还有爱尔眼科、欧普康视等。这些公司股价也有不同程度下跌。

有业内人士通过微信向《每日经济新闻》记者直言,此次兴齐眼药宣布阿托品滴眼液互联网停售并不意外,此前已对这一消息有所预判。

一位知名眼科临床专家向《每日经济新闻》记者独家确认,本月初,确有关于阿托品滴眼液的讨论会召开。他表示,会上就阿托品滴眼液通过互联网医院销售是否合规等问题表示了关注并展开讨论。

而截至发稿前,兴齐眼药未对外回应此次阿托品滴眼液停售的原因。记者多次拨打了兴齐眼科医院及兴齐眼药的公开电话,但截至发稿时,电话始终未能接通。

另据报道,爱尔眼科方面表示,爱尔眼科的阿托品滴眼液浓度为0.05%,截至22日暂时仍可以邮寄。相关部门是出台了一个关于阿托品滴眼液新规,但医院暂未接到直接通知,如果后续收到相关通知也会遵照执行。

欧普康视方面也在7月22日回应媒体称,阿托品滴眼液在院内正常销售,互联网诊疗暂停。

尚未获批却“绕道”互联网销售还有多家企业欲效仿“兴齐模式”

互联网医院销售阿托品滴眼液之所以引发争议,在于该药物尚未在国内通过严格的临床试验获批上市。

今年1月,《每日经济新闻》曾刊发题为《一款近视“神药”撑起十倍股:兴齐眼药绕道互联网提前收割未获批药物》的报道,引发行业内外对于阿托品滴眼液这一独特销售模式的关注。

记者调查发现,兴齐眼药虽然位列国内研发低浓度阿托品滴眼液的“第一梯队”——临床试验已推动至III期阶段。但进度再快,国内仍没有一家厂商的低浓度阿托品滴眼液完成临床试验,获得批文正式上市。

而在兴齐眼药的阿托品滴眼液于2019年1月底获得院内制剂资质、旗下兴齐眼科医院于2019年12月获得互联网医院资质后,兴齐眼药或许找到了一条致富的“捷径”,即通过互联网医院模式,突破销售半径限制,将本该作为院内制剂的阿托品滴眼液卖到全国各地。

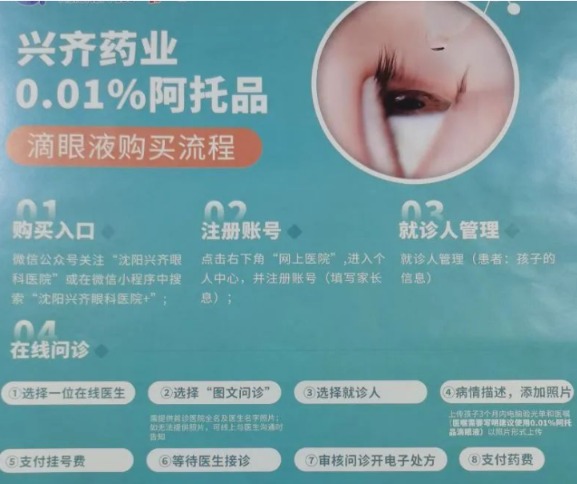

记者在体验兴齐眼科医院的购药流程时发现,就诊人需提供首诊医院全名及医生名字照片,并上传需用药儿童3个月内的电脑验光单和医嘱,等待审核问诊并开具电子处方后,就诊人支付药费即可远程获得阿托品滴眼液。

但这一模式却暗含违规风险。

图片来源:记者获取

首先,院内制剂的官方名称为“医疗机构制剂”,是指医疗机构根据临床需要,经批准而配制自用的固定处方制剂。但这类药物购买不易,患者必须在医院内凭借执业医师开具的处方才能购买。

据《南方日报》此前报道:“院内制剂通常只能在本医疗机构内使用,要想在市场上流通,需获得国药准字文号。即便是其他医院要使用,也要向当地药监部门提交调剂申请。而以网络邮寄的方式售卖院内制剂,可能涉及法律问题。”

北大人民医院眼科主任医师王凯也对《每日经济新闻》记者表示:“获批上市的药品是面向全国进行销售,甚至销售到海外都有可能,但所谓的院内制剂就是医院的药剂科承担了配药和销售的职能,那么我们只可以在医院内进行销售”。

没有正式获批,就通过“互联网医院渠道+院内制剂资质”的方式开具阿托品滴眼液,就可能存在处方审核不严、扩大使用范围、加大随访观察难度的风险。

在兴齐眼药的身后,还有不少效仿者。如欧普康视就在6月初宣布,旗下子公司合肥康视眼科医院获得医疗机构制剂注册批件,可以开始配制和销售低浓度阿托品用于儿童青少年近视防控。

此外,兴齐眼药的阿托品滴眼液或还存在超适应症风险。根据兴齐眼药此前在投资者互动平台的说法,兴齐眼科医院的院内制剂阿托品滴眼液获批适应症为NITM(近距工作诱导的短暂性近视)。这也就意味着,以青少年近视控制为目的和处方理由从兴齐眼科医院获得阿托品滴眼液,可能存在超适应症用药问题。

业内人士盼阿托品滴眼液早日获批 “上市后观察期多长都愿意”

无论是否有打“擦边球”的嫌疑,兴齐眼药已经因提前销售阿托品滴眼液尝到了甜头。

在销售阿托品滴眼液之前,兴齐眼药的业绩连年下滑。2017年及2018年,兴齐眼药归属于上市公司股东的净利润分别同比下滑27.34%和65.37%。但进入2019年,公司业绩“逆势反转”,2019年、2020年及2021年,兴齐眼药归属于上市公司股东的净利润分别同比增长162.79%、145.11%和121.31%。今年一季度,兴齐眼药归母净利润继续维持着123.36%的高同比增速。

兴齐眼药的业绩反转,谁是“大功臣”?

据公司相关公告,2018~2020年及2021年前7个月,兴齐眼科医院分别实现营业收入3.25万元、2367.98万元、1.38亿元和1.60亿元,分别实现净利润-949.05万元、-1922.60万元、1651.08万元和2698.37万元。

可以看出,在阿托品滴眼液获得院内制剂资质(2019年1月)兴齐眼科医院获得互联网医院资质(2019年12月)后,兴齐眼科医院收入火速蹿升。

记者研究兴齐眼药财报进一步发现,兴齐眼科医院的收入等同于公司医疗服务板块的收入。而近年来,兴齐眼药医疗服务收入每年维持高增长。以2020年为例,兴齐眼药医疗服务实现营收1.38亿元,较上年同期增长481.06%。2021年,兴齐眼药医疗服务收入3.17亿元,同比增长130.71%。

也就是说,兴齐眼科医院的收入高增为兴齐眼药点燃了最旺的一把火。

而兴齐眼科医院的主要收入来源正是阿托品滴眼液。据披露,2020年和2021年1~7月,兴齐眼科医院的药品收入分别为1.14亿元和1.42亿元,占兴齐眼科医院当期总营收的82.6%和88.8%。兴齐眼药在公告中明确标注——兴齐眼科医院的药品收入主要由医疗机构试剂组成。而在兴齐眼科医院官网上,其医疗机构制剂仅能看到阿托品滴眼液一个品种。也就是说,在这两个报告期内,阿托品滴眼液已经占到了兴齐眼科医院的八成营收。

阿托品滴眼液不再于互联网渠道销售,对于兴齐眼药的业绩影响程度不言而喻。

而眼下,阿托品滴眼液在互联网销售被喊停,意味着兴齐模式已经难以走通——谁能率先推动阿托品滴眼液完成临床试验流程获批,谁才是真正的“第一名”。

据统计,目前将低浓度阿托品临床试验推至III期阶段的包括兴齐眼药、欧康维视、兆科眼科(HK06622,股价3.55港元,市值19.24亿港元)等。不出意外的话,头筹或被这几家企业之一摘得。

但想要率先撞线并不容易。

前述眼科临床专家对《每日经济新闻》记者表示:“阿托品滴眼液存在没有获批经验和真实世界数据可借鉴的问题。”

“青少年近视在东亚、东南亚等地区是高发问题,但在如美国、欧洲等药物成熟市场并不是一个显著的医疗需求,此前也没有批准相关药物上市。谁去吃第一口螃蟹?是阿托品滴眼液什么时候获批、谁的阿托品滴眼液率先获批要面临的一道坎。”他说道。

此外,儿童青少年用药也是一个很严肃的问题。这位主导过多场眼科用药临床试验的专家进一步表示:“关于儿童青少年近视防控的药物临床试验已经出台了‘指南’,但像阿托品滴眼液这种需要长期使用的药物,批准上市和大面积使用以后,长期效果如何?有没有安全隐患?这都是监管部门需要考虑的。以新加坡的经验为例,阿托品滴眼液被批准作为校园用药后,设置了一个5年左右的观察期”,“所以目前国内阿托品滴眼液要通过临床试验上市至少要三年,而上市后还得追加观察”。

有布局了阿托品滴眼液在研项目的企业人士对《每日经济新闻》记者坦言:“无论上市后观察期有多长,我们都愿意。现在只希望阿托品滴眼液能够率先通过审批上市”。

(文章来源:每日经济新闻)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处