南财研选丨铁矿石行业“基石计划”持续推进!大中矿业15.20亿元可转债发行获批 上周股价反弹超5% 资源储量优势助力业绩增长

7月20日晚间,大中矿业(001203.SZ)公告,公司于近日收到中国证券监督管理委员会核发的《关于核准内蒙古大中矿业股份有限公司公开发行可转换公司债券的批复》(证监许可【2022】1498号),批复核准公司向社会公开发行面值总额15.20亿元可转换公司债券,期限6年。

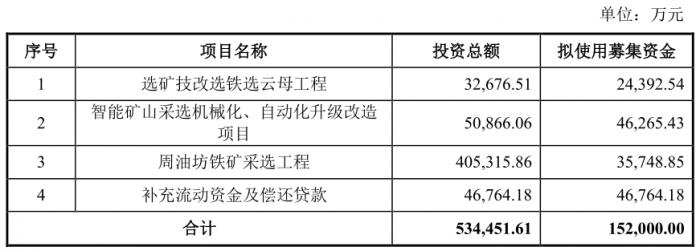

根据公司公告,发行此次可转债主要用于“选矿技改选铁选云母工程”“智能矿山采选机械化、自动化升级改造项目”“周油坊铁矿采选工程项目”。可转债项目实施后,公司产能进一步提升,机械化、自动化、信息化水平再上新台阶,产品成本进一步降低、盈利能力进一步增强,为公司可持续快速发展打下坚实基础。

个股行情上看,大中矿业上周(7月18日-7月22日)股价合计涨5.47%。

一、铁矿石行业分析:“基石计划”持续推进,我国铁矿石自给率较低

1、政策面上,“基石计划”持续推进,明确要提升国内矿产量

据报道,由中钢协提出、旨在加强铁矿石资源保障的“基石计划”近日获得推进。“基石计划”即用2-3个“五年规划”时间,改变中国铁资源来源构成,从根本上解决钢铁产业链资源短板问题,进而降低铁矿石对外依存度。“基石计划”提出,到2025年,国内矿产量、废钢消耗量和海外权益矿分别达到3.7亿吨、3亿吨和2.2亿吨,分别比2020年增加1亿吨、0.7亿吨和1亿吨。

华安证券认为:基石计划主要意在改善国内铁矿石来源构成,解决产业链的资源短板,这对中长期钢厂成本的稳定有较好的作用。

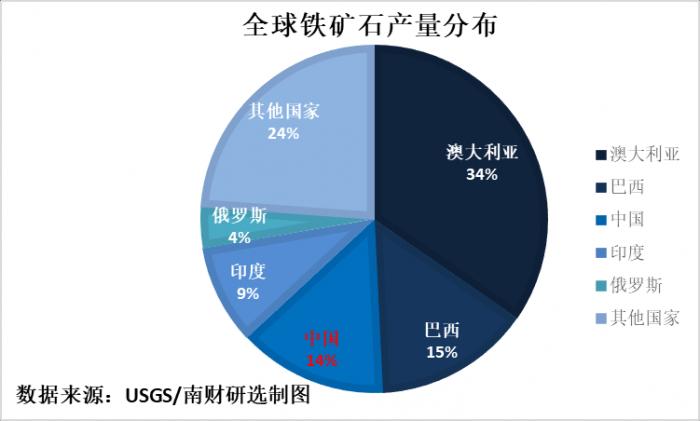

2、我国铁矿石行业现状:依赖澳大利亚和巴西进口的高品位铁矿石

根据美国地质调查局USGS的最新估计,2021年全球可用铁矿产量约为26亿吨,其中产量前两名为澳大利亚、巴西,占比分别为34%、15%,中国占比14%,位列全球第三。

我国虽然是铁矿石储备大国,但一方面矿石品位较低、分布不均、开采难度大,另一方面又存在经济快速发展的下游需求,由此造成国内铁矿石供求不平衡,较依赖澳大利亚和巴西进口的高品位铁矿石。

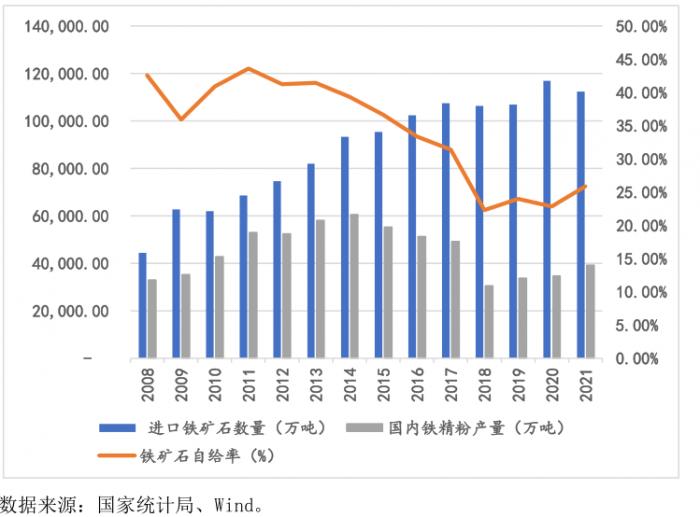

如下图所示,我国铁矿石自给率近年来一直较低,对外依存度较高,根据工信部、国家发改委及生态环境保护部联合下发的《关于推动钢铁工业高质量发展的指导意见》要发展国内矿产资源的基础保障能力,推进国内重点矿山资源开发,支持智能矿山、绿色矿山建设。

国家《钢铁产业发展政策》鼓励大型钢铁企业进行铁矿等资源勘探开发,解决当前铁矿石开采无法满足业务快速增长的需求。

3、铁矿石2021年供需平衡表测算

据五矿期货测算,2022年铁矿石供需缺口合计为1779.10万吨。

二、大中矿业(001203.SZ):15.2亿可转债发行获批,业绩和产能持续释放

1、公司基本面简介

内蒙古大中矿业股份有限公司,成立于1999年10月,于2021年5月10日在深圳证券交易所上市,股票简称为大中矿业,股票代码为001203,公司被中国冶金矿山企业协会评定为“2019年中国冶金矿山企业50强企业”第17位。

公司的主要产品为铁精粉和球团,主要作为钢铁生产企业冶炼钢铁的原料。2021年,公司铁精粉和球团销售收入占营业收入的比重为98.10%。

2、15.2亿可转债发行获证监会批准,公司产量将提升,资产负债率下降

7月20日晚,公司公告15.2亿可转债发行获证监会批准。根据公司2021年12月披露的《公开发行A股可转换公司债券募集资金使用的可行性分析报告》显示,此次可转债发行扣除发行费用后募集资金净额拟全部用于以下项目:

本次可转债发行募投项目的实施后,公司产能进一步提升。

此外,本次可转债发行将有效降低公司贷款规模,减少公司财务费用,提高公司盈利能力。由于可转债具有利息成本较低的特点,公司运用本次募集资金偿还银行贷款后,可以有效降低公司营运资金平均融资成本。

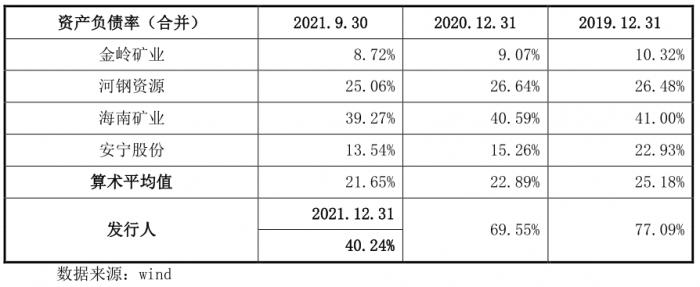

2021年报告期内,公司资产负债率(合并)由77.09%降至40.24%。随着公司本次可转债发行成功,募集资金到位后,将进一步改善公司的资本结构,降低资产负债率,进一步提高偿债能力。

(图:发行人与同行业可比上市公司资产负债率数据比较分析)

此外,随着可转换债券持有人陆续转股,可进一步减少公司财务费用的支出,有利于优化公司的资本结构、提升公司的抗风险能力。

3、财务数据分析:经营业绩持续释放

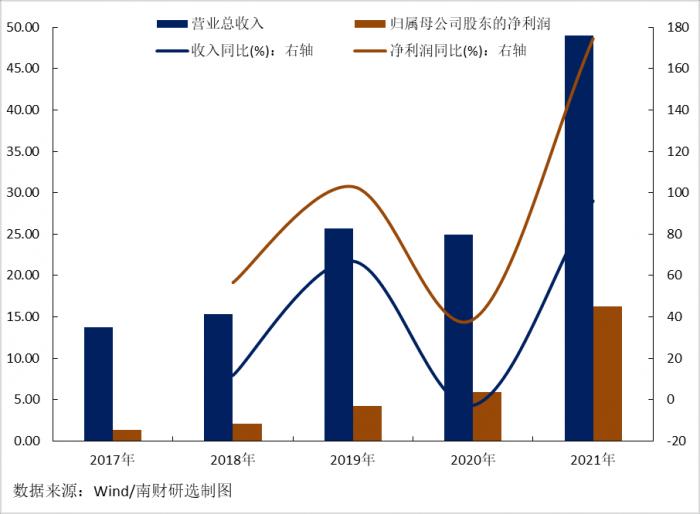

①公司营收、净利润稳步增长

2021年公司业绩创历史最好水平,公司2021年营业收入48.95亿元,同比增长96.05%;归属于母公司股东的净利润16.25亿元,同比增长174.47%。

长期看,公司近四年来营收、归属母公司股东净利润稳步增长,

从最新季报看,大中矿业2022年一季度实现营业收入13.05亿元,同比增长77.94%;归属于母公司股东的净利润4.47亿元,同比增长27.04%。

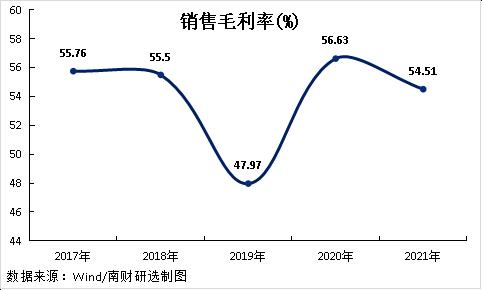

②近五年平均销售毛利率表现稳定,2022Q1毛利率环比上升

公司近五年平均销售毛利率为54.07%,表现稳定。

2022Q1公司毛利率55.34%,环比上升23.33%,毛利率环比回升主要由于铁矿石价格回升。

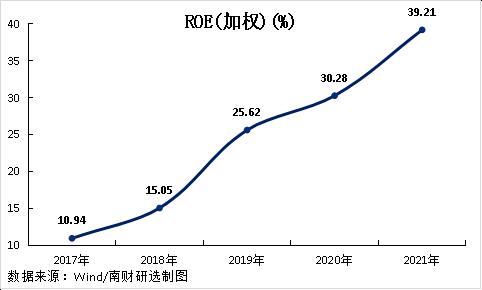

4、投资者回报:ROE持续表现亮眼、分红稳定

净资产收益率ROE通常可以反映股东权益的收益水平、权益资本的盈利状况。2021年年报公司加权ROE为39.21%,已经连续五年维持增长。

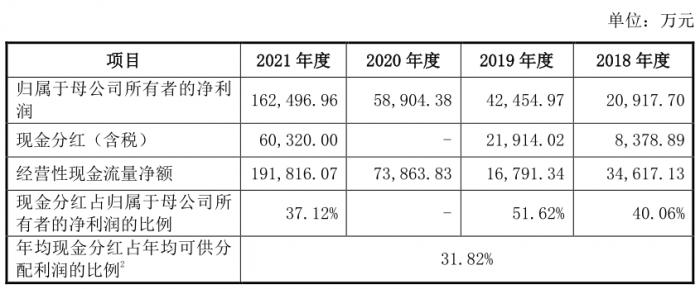

公司分红相对稳定。公司实行积极、持续、稳定的利润分配政策。公司2018年至2021年,现金分红分别为8378.89万元、21914.02万元、0万元(因发行人申请IPO事宜,发行人2019年度股东大会审议决定,IPO完成前滚存的未分配利润由首发上市后新老股东共同享有,因此2020年度未进行现金分红)和 60320.00万元;占归属于母公司所有者的净利润的比例分别为40.06%、51.62%、0%和 37.12%,年均现金分红占年均可供分配利润比例为31.82%。

2018 年至今,公司分红情况统计如下:

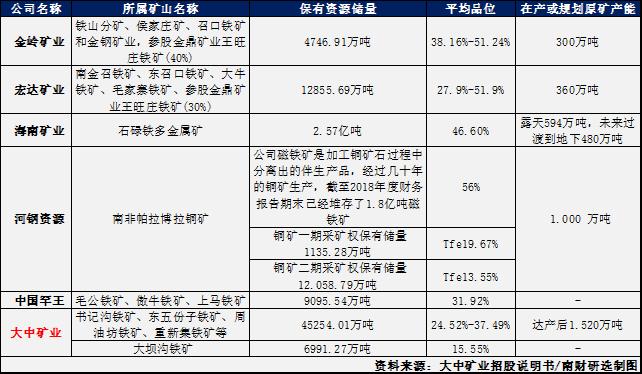

5、竞品分析:在独立铁矿采选企业中具有较大的储量优势。

根据公开资料,国内铁矿采选行业上市公司主要包括(不含钢铁上市公司):河钢资源(000923.SZ)、金岭矿业(000655.SZ)、宏达矿业(600532.SH)、海南矿业(601969.SH)、中国罕王(03788.HK),主要竞争对手相关资料如下:

相对于竞品,公司的主要优势有:

资源储量优势

铁矿石是不可再生的矿产资源,铁矿石储量直接决定了铁矿采选企业的可持续发展能力。我国铁矿石在地理分布上具有明显的区域性且绝大多数是贫矿,铁矿资源整体质量较差;

公司及分、子公司共拥有采矿许可证7项,探矿许可证2项;

公司拥有内蒙和安徽两大矿山基地,拥有已备案铁矿石储量52,245.28万吨,约占全国查明储量的6.09‰(根据自然资源部发布的《中国矿产资源报告(2020)》,我国查明铁矿资源储量约857.49亿吨),在独立铁矿采选企业中具有较大的储量优势;

TFe平均品位在28.87%以上的占80.04%,书记沟铁矿平均品位达37.49%。

产能扩张优势

现有矿山扩建及新建矿山达产后,公司年开采原矿能力将达到1500万吨,可持续开采30年,铁精粉产能500万吨/年,球团产能420万吨/年,行业地位将进一步提升。

区位优势

公司内蒙矿山地处内陆,周边钢铁企业众多,离海运港口较远,相对于进口铁矿石公司产品具有显著的运输成本优势。

球团产品布局优势

球团是铁精粉的下游产品,作为高炉炼铁的理想原材料,球团产品具有出铁率高、环保、节能等特点,是钢铁冶炼的理想原材料。公司内蒙120 万吨球团项目现已顺利达产,安徽球团项目正在紧密建设中,配合内蒙、安徽两地自有矿山,公司铁矿石全产业链布局的优势有望进一步显现。

6、盈利预测及投资建议

①未来核心看点:持续扩张新产能,提升核心竞争力

民生证券研报认为:大中矿业未来核心看点:

产能持续扩张,驱动公司业绩释放。2021年公司公开发行股票上市,募集资金净额 181.524.79万元。

募投项目“重新集铁矿采选工程项目”已陆续完工转固,促使公司铁精粉产能持续扩张;

“金日晟150万吨/年球团工程”已陆续完工转固,2021年实现0.52亿元的项目收益,将增加球团销量,进一步拓展公司产业链;

“金日晟140和185万吨干抛废石项目”也将分别于2022年底与2023年6月完成从而提升公司砂石产能。

可转债发行获批,公司产量有望进一步提升。

近期公司启动的可转换债券,拟募集资金总额152,000万元,其中包含“选矿技改选铁选云母工程”、“智能矿山采选机械化、自动化升级改造项目”、“周油坊铁矿采选工程项目”已于2022年7月4日通过中国证监会发审会审议通过。可转债项目实施后,公司产能进一步提升。

②盈利预测与投资建议

民生证券研报认为,随着公司募投项目逐步落实,铁精粉产能将持续扩张,同时增加球团产能增强公司盈利能力,预计公司2022-2024年归母净利润预计依次为18.7/20.48/22.3亿元,对应7月22日收盘价的PE为9.09/8.30/7.62倍,低于可比公司平均水平,首次覆盖,给予“谨慎推荐”评级。

三、风险提示

关注外矿发运超预期、环保限产、海运费上涨、新冠疫情持续影响等风险因素。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

(文章来源:21世纪经济报道)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处