华夏基金赵宗庭:多重利好加持 中证1000全面崛起

嘉宾介绍:赵宗庭先生,华夏基金数量投资部高级副总裁,华夏中证1000ETF基金经理。2016年11月加入华夏基金管理有限公司,2017年4月起开始担任华夏沪深300ETF等产品基金经理,现任华夏沪深300ETF、华夏芯片ETF(全市场规模最大的芯片ETF)、华夏上证主要消费ETF、华夏纳斯达克100ETF基金经理等职务,具备丰富的权益类ETF管理经验。

随着市场整体反弹,近期行情表现逐步分化,小盘股在震荡行情中将有更好的表现?下半年小盘股将迎来投资机会?中证1000指数具体如何构成?该指数又具备哪些优势特点?普通投资者如何把握小盘股的行情机会?对此,华夏基金赵宗庭跟大家分享精彩观点。

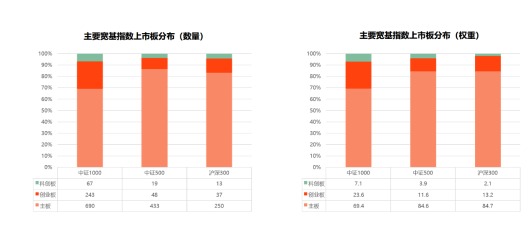

赵宗庭表示,起初中证800具有很好的代表性,但随着A股市场快速发展,中证800覆盖度呈现下降趋势,新推出的中证1000指数成为小盘风格的代表。同时中证1000指数“双创”含量更高。从上市板来看,中证1000指数中有243家创业板上市公司、67家科创板上市公司,创业板权重为23.6%、科创板权重为7.1%。

震荡市的本质是结构性行情,大多数围绕成长风格展开,小盘风格在震荡行情中更容易受到资金青睐。目前“内松外紧”的货币环境格局、稳增长政策的持续、民企信用环境逐步改善、产业周期趋势等等,都有利于小盘成长股。

以下为文字精华:

1。华夏基金赵宗庭:中证1000更好地覆盖中小市值公司

提问:近期随着中证1000股指期货的正式挂牌交易,投资者对于中证1000指数都非常关注,不过相对于比较耳熟能详的沪深300、中证500等,大家对于中证1000指数似乎还不那么了解。赵总能不能向大家具体介绍一下这个指数的编制方式?与沪深300、中证500指数、中证800指数的关系和区别是什么?

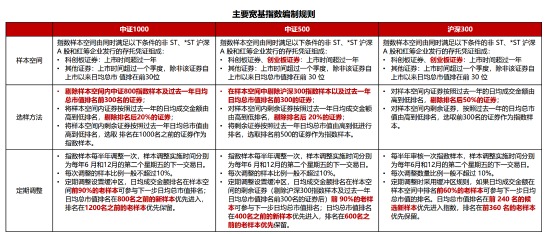

赵宗庭:早期我们A股的核心规模指数体系中,大盘风格是中证100,中盘风格是中证200,小盘风格是中证500;大家耳熟能详的沪深300是中证100+中证200,代表大中盘市值风格;中证100+中证200+中证500,也就是沪深300+中证500,构成了中证800指数,来综合反映中国A股市场大中小市值公司的股票价格表现。

起初来看,中证800具有很好的代表性。但是,随着A股市场快速发展,中证800覆盖度呈现下降趋势:2009年以来,大盘股上市资源日益稀缺,创业板、中小板等中小市值股票批量上市,导致中证800指数市值覆盖、个数覆盖逐年下降;2007至2009年期间,中证800指数的市值覆盖在88%左右,后来市值覆盖度越来越低,目前不足70%;发布之初,中证800指数数量占比近60%,现降至不足20%,而截至6月底,4836家上市公司,覆盖度16.54%。

在这种背景下,中证指数公司重构了核心规模指数体系,沪深300指数成为大盘风格的代表,中证500指数成为中盘风格的代表,2014年10月新推出的中证1000指数成为小盘风格的代表,由沪深300和中证500构成的中证800成为大中盘风格的代表。

目前,中证800的A股市值覆盖率大概是70%,中证800+中证1000的A股市值覆盖率超过了80%,达到了82%(沪深300指数总市值51.88万亿,中证500指数总市值12.52万亿,中证1000指数总市值12.12万亿)。

我们再来强调一遍,中证1000指数是A股市场上与沪深300、中证500同等重要的核心规模指数;中证1000和沪深300、中证500一起构成中国市场的基础规模指数体系。

再回到编制规则。中证1000指数的编制规则基本上也是继承了沪深300和中证500指数,比如:样本空间都是中证全指,都会进行日均成交金额、日均总市值排名,都是每年六月和十二月第二个周五收盘后进行成份股定期调整。有一点区别就是样本空间中,沪深300和中证500指数明确要求创业板股票纳入需要上市时间超过一年,而中证1000指数对创业板股票纳入没有必须超过一年的要求。

2。华夏基金赵宗庭:中证1000指数“双创”含量更高

提问:从成分股市值分布、行业分布、个股特点、成长性等角度看,中证1000有什么样的投资价值?

赵宗庭:刚才介绍,沪深300、中证500和中证1000是市场上主要的宽基指数,中证500指数和中证1000指数是中小盘市值股票的代表,两者之间有一些相似性。接下来,我们主要结合中证500指数进行对比。

中证1000指数的小市值风格十分显著。从市值来看,截至6月底,中证1000指数总市值是12.11万亿,中证500指数总市值是12.29万亿,两者总市值差不多,但中证1000指数的成份股平均市值为120亿元,只有中证500的246亿的不到一半;从中位数来看,中证1000指数的成份股市值中位数为100亿元,中证500指数是220亿元,同样是不到一半。我们也可以看到沪深300指数大概是1000-1500亿的市值代表,中证500指数大概是200-300亿的市值代表,中证1000指数是100亿左右的市值代表。因此,中证1000指数的小市值风格更为显著。

中证1000指数“双创”含量更高。从上市板来看,中证1000指数中有243家创业板上市公司、67家科创板上市公司,创业板权重为23.6%、科创板权重为7.1%;中证500指数中有48家创业板板上市公司、19家科创板上市公司,创业板权重为11.6%、科创板权重为3.9%。从权重来看,中证1000指数的双创含量更高。

中证1000指数汇聚众多优质中小企业。最近政策持续定向发力“专精特新”、“小巨人”企业,中证1000指数的“专精特新”含量也比中证500指数明显高出很多,中证1000指数“专精特新”上市公司数量有106家,权重占到了12%,而中证500指数中只有10家,权重仅占2%。

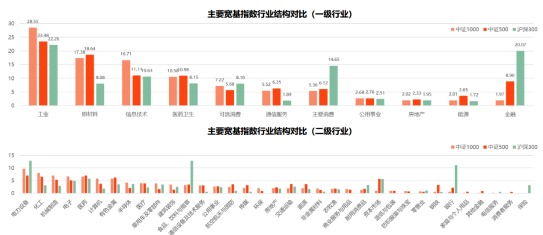

中证1000指数细分行业多为政策加码扶持的新兴产业。按中证一级行业来看,中证1000指数前五大行业为工业、原材料、信息技术、医药卫生、可选消费,权重合计80.44%;中证500指数前五大行业为工业、原材料、信息技术、医药卫生、金融,权重合计73.11%。大家可以看到,两者在行业构成总体上有几分相似,所以指数的相关系数在0.9以上,但是在细节上有一些差异,比如中证1000指数中金融行业的权重仅为1.97%,中证500指数中金融行业的权重为8.9%,中证1000指数信息技术行业权重为16.71%,中证500指数信息技术行业的权重为11.11%。

所以,中证1000指数金融行业的占比非常低,而信息技术、工业这两个行业的占比更高。从4月27日这波反弹到6月30日,中证1000指数涨幅33.84%,中证500指数涨幅24.74%,中证1000跑赢9.1%,我们去归因分析,主要是工业、原材料、信息技术、可选消费、医药卫生这几个行业的贡献度更高。而且,我们可以看到,中证1000指数细分行业多为政策加码扶持的新兴产业,比如涉及节能环保产业、新一代信息技术产业、生物产业、高端装备制造产业、新能源产业、新材料产业、新能源汽车产业、数字创意产业、高技术服务业等领域的细分行业,这些细分领域中证1000指数有比较好的覆盖。

中证1000指数个股分散度高。由于中证1000指数成份股有1000个,且按自由流通市值加权,因此个股分散度非常高。截至6月底,中证1000指数前十大成份股权重合计4.85%,前五大成份股权重合计2.7%,第一大成份股权重仅为0.65%;中证500指数前十大成份股权重合计6.64%,前五大成份股权重合计3.81%,第一大成份股权重为0.96%。中证1000指数成份更为分散,能够更好地分散非系统性风险,极个别成份股上市公司业绩暴雷的话,对指数整体的表现影响有限。

中证1000指数波动大弹性强。从分年度收益统计来看,中证1000指数在牛市往往表现相对较好,而熊市则相对较差,比中证500指数弹性更高。从分年度的波动率数据来看,在大多数年份,中证1000 指数的波动率同样高于中证500指数的波动率,同样说明中证1000指数的弹性更高。而且我们可以看到,中证1000指数的历史长期表现最好。

中证1000指数股息率呈增长态势。截至6月底,中证1000指数的股息率是1.08%;中证500指数的股息率是1.89%,中证1000指数的股息率低于中证500指数,但我们可以看到中证1000指数的股息率呈现增长态势,而且中证1000指数含有更多的低分红但成长性更高的股票。

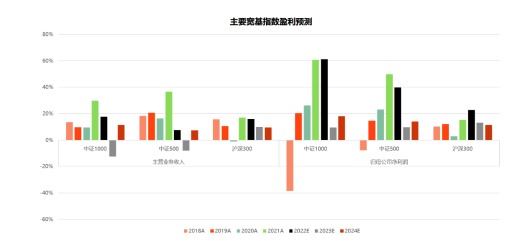

中证1000指数盈利预期向好。中证1000指数盈利自2018年以来同比增速由负转正,2022年及未来两年盈利增速预期情况良好。从中证1000指数盈利情况及预测来看,同比增速方面,中证1000指数2022年归母净利润预期同比增速达到61.18%,远超同期中证500指数的39.85%,这也说明了中证1000指数的成长性更突出。

3。华夏基金赵宗庭:下半年小盘成长股有望震荡上行

提问:A股近20年来出现过两轮中小盘指数大幅跑赢大盘指数的情况,第一轮是2008年至2010年,第二轮是2013年至2015年。这两轮行情中,中小盘风格占优的原因是什么?对比来看,当前的宏观、行业和市场环境等,是否有利于中小盘风格?近期反弹成长风格占优,绩优小盘股的春天已经来了吗?

赵宗庭:第一轮,国内推出了四万亿刺激计划,经济预期大幅改善,企业盈利增速大幅提升,同时企业纷纷扩产,增加资本开支,市场风格呈现小盘风格。

第二轮,十八大之后,中国经济迎来了新气象,市场对于改革预期升温,同时全球经济也阶段性升温,移动互联网产业趋势方兴未艾,企业盈利在2013—2014年上半年改善,企业信心更加足,不断增加资本支出,而且在当时并购受到鼓励的背景下,并购进一步带来了中小型公司加速外延扩张的机会。

4月27日以来,市场呈现以估值修复和情绪修复叠加为主要逻辑的反弹,在政策持续定向发力“专精特新”、“小巨人”企业的背景下,中小盘股票结合其成长风格弹性充足的特点,期间表现明显占优。下半年,小盘成长股有望在震荡中实现中枢上移,绩优小盘股还是具有较高的投资价值的。主要原因有这么几个:

第一,“内松外紧” 的货币环境格局有利于小盘成长股表现。从过去一年的历史经验来看,如果国内和海外流动性均为紧缩,则市场普跌;如果国内和海外流动性均为宽松,则市场普涨;如果国内流动性宽松、海外收紧,那么A股呈现分化上涨格局。而当前时点,A股定价环境与去年6-8月类似:一方面,外部压力加大,美元指数走强且维持高位;另一方面,内部“稳增长”加码,流动性继续宽松。参考去年“内松外紧”时段市场表现,市场可能分化震荡,以中证1000指数为代表的“以我为主”的小盘成长板块,有望继续实现超额收益。而且,目前来看,抑制通胀是美联储加息的目的,而美国经济增长并不尽如人意,所以加息可以判断已进入后半程,不具备长期加息的条件;而国内央行政策上仍有继续腾挪的空间,CPI增长显著低于海外水平,流动性环境有望持续改善。

第二,稳增长政策有利于小盘成长股表现。一般来说,经济复苏初期,成长风格盈利好于价值风格,风格分化初现,成长风格会小幅跑赢;经济复苏后期,政策退出,价值风格盈利下行,成长风格盈利有韧性,风格分化加大,成长风格大幅跑赢;经济衰退期,成长风格盈利下行并向价值风格收敛,风格分化大幅减小,成长风格杀估值,价值风格跑赢。

目前,我国正在从稳增长政策的加码期逐步迈向稳增长政策的见效期,预计未来在一系列稳增长政策支持下国内经济有望企稳回,在经济预期边际改善驱动下,成长板块的行情有望持续演绎。

第三,民企信用环境逐步改善有利于小盘成长股。前面的问题中,我们也提到了专精特新的政策方向,鼓励中小企业发展的政策措施,这里就不展开讲了,那这些都意味着“民企信用环境”作为小盘成长股的决定性要素正在逐步改善。

第四,产业周期趋势有利于小盘成长股。从历史上来看,2010年是一次结构性的小盘成长行情,小盘成长业绩比较优势源于3G引领的科技产业周期的启动和苹果产业链的兴起;2013年小盘成长的比较优势来源于4G以及移动互联网的全面爆发,与移动互联网相关的轻资产备受市场青睐;2015年“互联网+”向全领域渗透,内容领域红利持续释放,成为这一轮小盘成长板块具备超额收益的重要催化剂。当前我们处于新一轮的超级创新周期的初期,本轮的超级周期的主导因素是:碳中和(电车+风光电新能源)和无人驾驶,不仅仅是信息革命,而且是叠加了半导体推动的能源革命,这个趋势是有利于小盘成长股的表现的,是小盘股业绩“遍地开花”的重要支撑。我们都知道,震荡市的本质是结构性行情,这也是震荡市中结构性行情大多数围绕成长风格展开,小盘风格在震荡行情中更容易受到资金青睐的重要原因。

提问:历史经验显示,任何资产的投资都需要考虑估值水平,从估值来看,当前是不是买入该指数的好时机?

赵宗庭:中证1000指数投资性价比逐渐显现。从估值来看,6月底中证1000指数静态市盈率为30.31倍,处于指数发布以来12.21%历史分位数处;中证500指数市盈率是21.06倍,处于同期16.43%的历史分位数处。中证1000指数市盈率数值较中证500高,但历史分位数更低,相对估值更低。结合盈利来看,从2020年下半年开始,中证1000指数的盈利涨跌幅就一直领先于估值涨跌幅,盈利增长与估值增长出现“倒挂”,2021年的一季度,在中证1000盈利增长26.18%的情况下,它的估值却降低了7.86%;2022年一季度,中证1000估值大跌18.29%,盈利却上涨了0.67%,中证1000指数投资性价比逐渐显现。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处