东营银行互联网贷款增长近50% 山东省内客户占比约80%丨银行互联网贷款观察

21世纪经济报道记者李愿北京报道

在系列商业银行互联网贷款管理办法政策要求下,2021年大部分商业银行互联网贷款余额出现或多或少的压降,而东营银行的互联网贷款余额却逆势出现大幅增长。

近日,中诚信国际评级对东营银行的评级报告显示,截至2021年末,该行互联网贷款余额较上年末增长49.57%至36.72亿元,在总贷款中占比4.45%,其中山东省内客户占比约80%。

评级报告显示,东营银行的互联网贷款为该行与小赢科技和马上消金等机构开展的线上联合贷款和助贷业务,发放基于消费场景的线上小额信用贷款。“因互联网贷款业务面临较大政策风险,未来仍需对此保持关注。”评级报告指出。

数据显示,截至2021年末,东营银行总资产为1512.06亿元;贷款余额为812.69亿元,较2020年末增长27.59%,其中短期贷款余额为533.18亿元,增速为46.81%。

评级报告显示,从贷款类型来看,截至2021年末,东营银行个人贷款余额为120.08亿元,较2020年末增长58.31%,在总贷款中的占比增至14.54%,但占比仍较低;其中经营性、按揭和消费贷款分别占总贷款的5.46%、3.86%和 5.22%。

对于互联网贷款政策风险,从上述“山东省内客户占比约80%”看出,东营银行互联网贷款存在近20%的异地贷款。而2020年7月发布的《商业银行互联网贷款管理暂行办法》规定,地方法人银行开展互联网贷款业务,应主要服务于当地客户,审慎开展跨注册地辖区业务,有效识别和监测跨注册地辖区业务开展情况;2021年2月发布的《关于进一步规范商业银行互联网贷款业务的通知》进一步规定,地方法人银行开展互联网贷款业务的,应服务于当地客户,不得跨注册地辖区开展互联网贷款业务,并要求自2022年1月1日起执行,存量业务自然结清。

近日,银保监会发布《关于加强商业银行互联网贷款业务管理提升金融服务质效的通知》进一步提出,商业银行应当提高互联网贷款风险管控能力,独立有效开展身份验证、授信审批和合同签订,严格履行贷款调查、风险评估、授信管理、贷款资金监测等主体责任;商业银行应当规范与第三方机构互联网贷款合作业务,对共同出资、信息科技合作等业务分类别签订合作协议并明确各方权责,不得在贷款出资协议中掺杂混合其他服务约定等。同时,过渡期调整至2023年6月30日。

一位北方城商行人士对21世纪经济报道记者表示,银行自主风控、自主运营是一个不断深入、精益求精的过程,“网贷新规迭代征信调整,延得越久,验收标准越高,实际压力更大。”

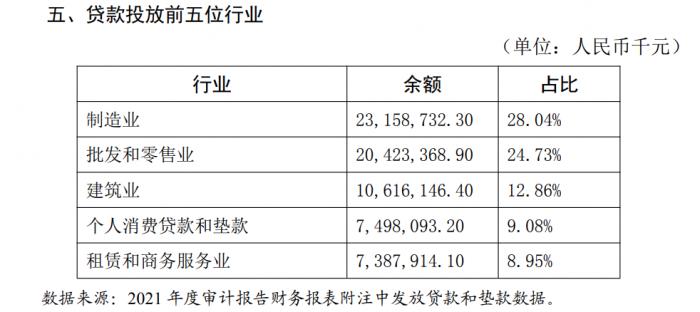

值得注意的是,东营银行年报显示,截至2021年末,个人消费贷款和垫款为该行第四大贷款投放行业,余额为74.98亿元,占全部贷款比重为9.08%,与上述评级报告披露个人消费贷款占比5.22%,差别较大。

(统筹:马春园)

(作者:李愿 )

(文章来源:21世纪经济报道)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处