每日八张图:周期重定价之路开始!机构高喊“别再等了” 煤气电打头阵?

今日(8月23日)沪深两市全线低开,盘初股指震荡走弱,并进一步加速走低,伴随着券商板块爆发,促使指数临近午间快速翻红;午后三大股指又集体冲高回落,此后指数于昨日收盘附近运行,全天震荡整理格局一览无遗。

截至沪深股市全天收盘,沪指下跌0.05%,报3276.22点;深成指下跌0.4%,报12455.15点;创业板指上涨0.05%,报2780.31点。

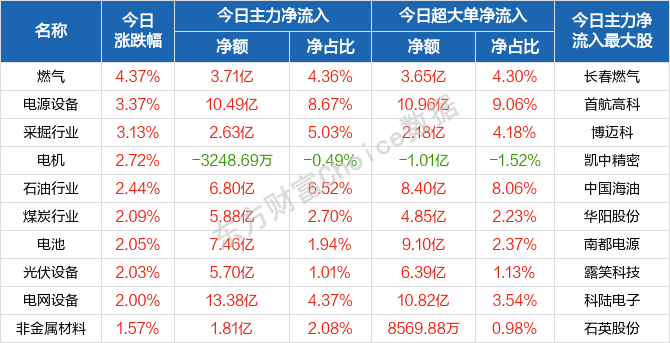

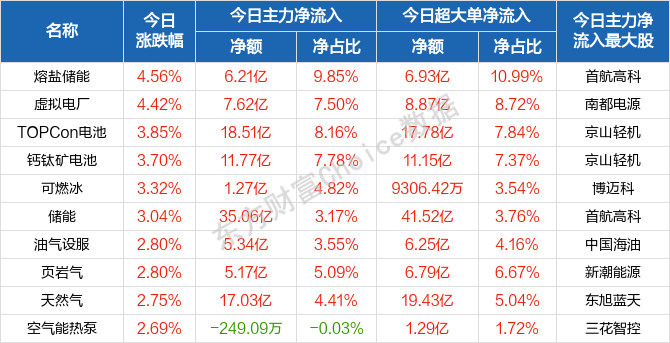

从盘面上来看,行业方面,燃气、电源设备、电机、石油、煤炭、光伏、电池、航运港口、电力等行业涨幅居前;题材股方面,虚拟电池、TOPCon电池、钙钛矿电池、储能、油气设服、天然气等领涨。

资金面上,人民银行8月23日公告称,为维护银行体系流动性合理充裕,2022年8月23日人民银行以利率招标方式开展了20亿元逆回购操作,中标利率为2.0%,期限为7天。由于今日有20亿元逆回购到期,人民银行今日公开市场实现零投放零回笼。

热点板块

行业板块涨幅榜前十

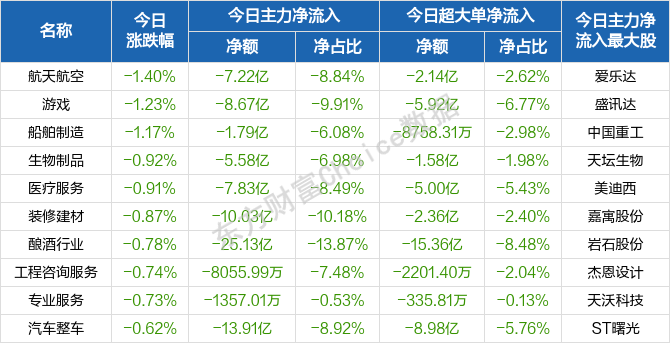

行业板块跌幅榜前十

概念板块涨幅榜前十

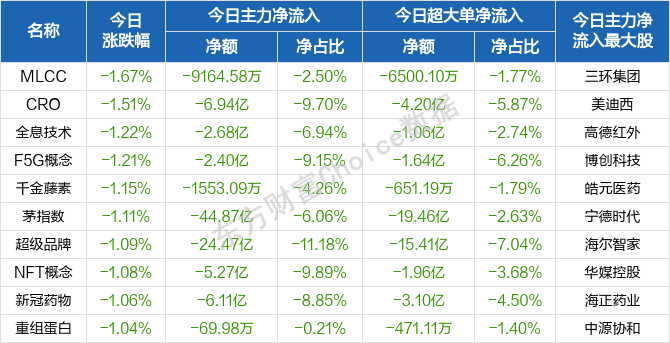

概念板块跌幅榜前十

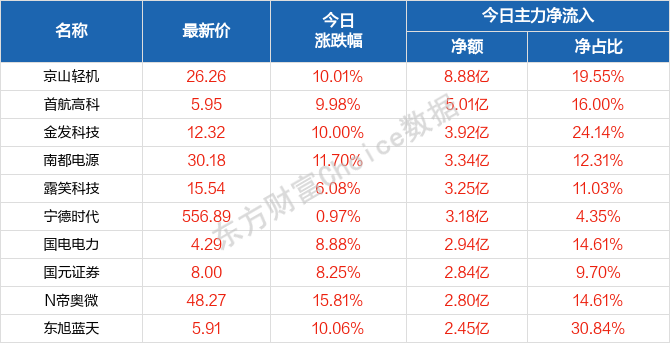

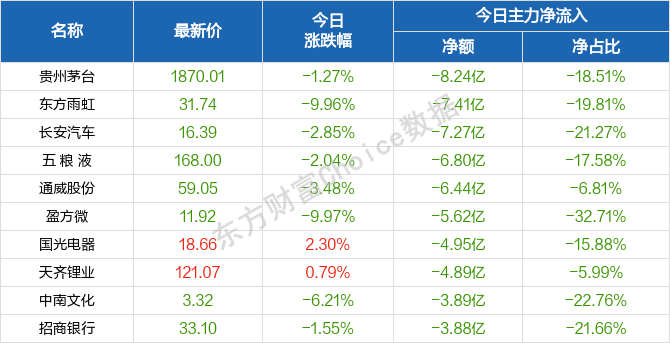

个股监控

主力净流入前十

主力净流出前十

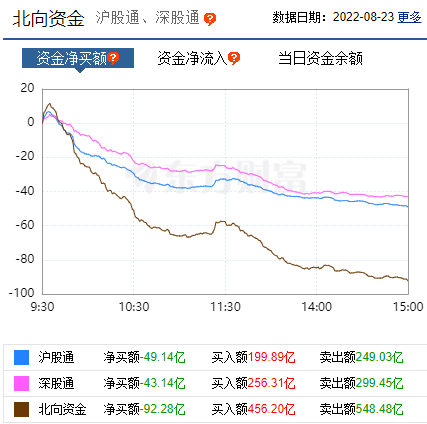

北向资金

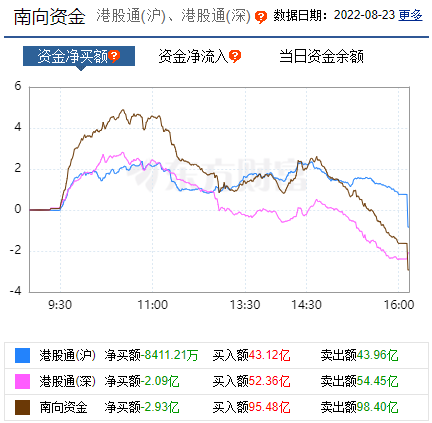

南向资金

消息面

1、据央视财经消息,新一轮成品油调价窗口将于今天(8月23日)24时开启,国内汽、柴油价格每吨分别下调205元及200元。至此,油价迎来“五连降”。

2、据央视财经消息,针对部分地区出现的电力供应紧张情况,记者昨天(22日)从国家能源局了解到,目前全国电煤库存总体充足,将充分发挥大电网资源配置作用,加大力度组织跨区跨省余缺互济。据国家能源局的统计,截至目前有22个省级电网负荷创历史新高,除东北外其余5个区域电网均创新高。目前,全国电煤库存总体充足,达1.7亿吨以上的历史高位水平。

3、据南方都市报称,8月23日,生态环境部召开8月例行新闻发布会,生态环境部科技与财务司司长邹首民介绍,2021年全国环保产业营业收入约2.18万亿元,火电厂超低排放、大型垃圾焚烧等技术装备达世界领先水平,中国已建成世界上最大的超低排放火电厂群。此外,我国新建城市垃圾焚烧场240座,垃圾焚烧发电厂已成为环保设施向公众开放的重要场所之一。

4、据新华社消息,国务院新闻办公室8月23日上午举行新闻发布会,介绍中国服务贸易发展和2022年服贸会筹备工作进展情况。商务部服务贸易和商贸服务业司司长王东堂表示,2012年以来,我国服务贸易进出口保持快速增长势头,年均增长6.1%,高出全球增速3.1个百分点。我国服务贸易在世界的排名也由第三位上升到第二位,去年已连续八年稳居世界第二位。

机构观点

对于当前行情,山西证券表示,A股中长期看有收获结构性行情的基础,但短期来看,市场调整压力仍在,中报预期带来的短暂修复持续性存疑,A股中期大概率仍处于调整阶段。建议重点关注和布局盈利能力强、具有较优防御能力及估值修复空间的大盘价值股和行业龙头,同时,短期可以关注受益于高温限电的公用事业和上游周期板块。

东北证券指出,经济偏弱下盈利仍处弱修复,超预期降息下流动性相对宽松,地产信用风险有望缓解,A股短期继续震荡。(1)7月经济数据显示经济增长压力仍较大,基建投资有望提速;分子端盈利弱修复趋势不变。复盘来看,中报预告后业绩下行担忧对市场影响有限,当前中报业绩下行交易期大概率已过。(2)国内超预期降息下流动性维持宽松;外资和情绪资金后续依然存在较大流入空间。(3)地产信用风险在政策持续出台下有望缓解,但地缘冲突和国内疫情对风险偏好仍有所压制。

民生证券认为,无需等待,周期重定价之路已然开启。过去一段时间宏观经济的担忧让过去投资者选择拥挤交易在看似安全的地方,当下中国宏观波动率正在放大。海外的衰退交易正在告一段落,通胀粘性正在被重新定价,而国内的限电冲击也将催化本就亟待被重估的传统能源的产能价值。当下,鉴于老能源正成为全球交易的关注点,我们推荐:(1)动力煤、油气和电力,而工业金属(铝、铜)在需求预期修复中的弹性不应该被忽视,看好老能源的空间错配(油运)以及黄金。(2)对中国需求预期修复可以关注:房地产、白酒、纯碱。(3)成长领域关注通胀下的解决路径:国防军工、元宇宙。

开源证券提到,配置建议:(一)站在流动性复苏初期,把握经济结构中或率先复苏的制造业机会,依然坚定看好“新半军”为代表的成长风格。尤其重视300-600 亿市值的中盘成长,配置“毛利率+营收”双升且估值合理的行业,包括:电池、电机电控、储能、光伏、风电、机械设备和军工等;(二)静待国内经济驱动力“反转”及流动性加速扩张,左侧配置基本面高度依赖流动性的券商;(三)把握趋势性大周期机会,重点关注:船舶制造业;(四)把握趋势性大周期机会,重点关注:黄金。

(文章来源:东方财富研究中心)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处