脱水研报:激光雷达爆发在即!技术领先企业已率先领跑 产业链将整体受益

网友投稿• 2022-09-21 13:53:03 •阅读64

2022年,多款激光雷达量产车型重磅发布,新势力开启“军备竞赛”,激光雷达进入普及元年。根据测算,我国乘用车领域激光雷达市场规模未来3年复合增速能达到200%+,2025年至2030年复合增速达到30%+。华西证券认为,激光雷达爆发前夕,整机厂及上下游均有望受益。

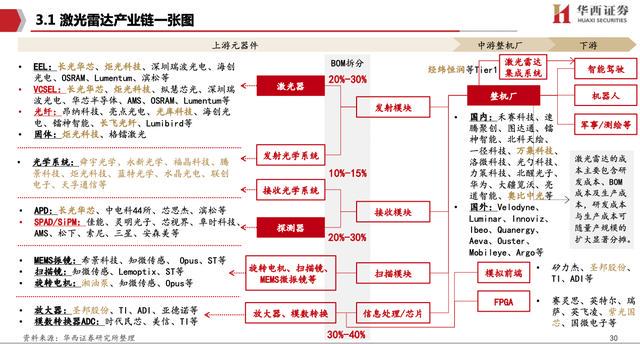

从1到10新阶段,激光雷达开始规模上车

激光雷达被大多数整车厂、Tier1认为是L3级及以上自动驾驶必备的传感器,可显著提升自动驾驶系统的可靠性。目前搭载激光雷达的小鹏P5、极狐阿尔法S全新HI版等车型已正式交付,威马M7、智己L7、小鹏G9、哪吒S、阿维塔11等搭载激光雷达的车型,也将在今年上市交付。可以说,2022年是激光雷达应用到车型的量产年。

现阶段以高端车型搭载为主

自动驾驶的发展速度最终取决于能否解放驾驶员双手,既达到L4级别。在算力、基础设施、网络速度等综合技术能够支撑L4的应用之前,激光雷达渗透率提升的主要动力来源于车企的搭载意愿,整个自动驾驶产业难言爆发。由于激光雷达的成本较高,搭载的车型还将继续以高端车型为主。测算2022年车载激光雷达全球市场约44亿元,至2027年达到633亿元,年复合增长率70%。

收发芯片集成化是降本关键

发射芯片通过将数十个光学通道在集成光学芯片上一次制作完成,用集成式模组替代需要逐一通道进行调试的分立式模组,可大幅度降低了物料成本和调试成本,降本幅度达到70%以上,并同时提高产品的稳定性、可靠性、一致性。接收芯片目前主要使用APD方案,由于APD单颗接收芯片较大,不适合CMOS集成。而SPAD尺寸小,利于和readout电路集成,从而降低了成本

(文章来源:巨丰财经)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处