中国房地产市场的长期需求测算(下)

3.供给侧变量

3.1. 存量空置房释放供给

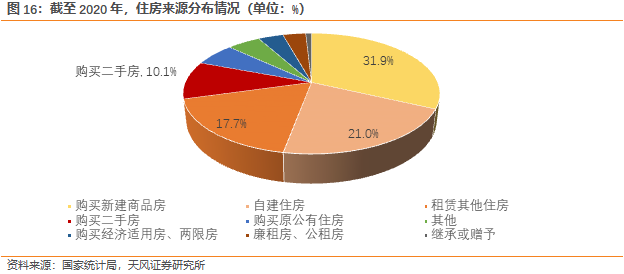

七普的抽样调查数据显示,截至2020年,存量住房中有10.1%源自于购买二手房。我们假设未来空置住房的供给释放节奏与七普数据持平,即每年新增商品房需求中,有10.1%由存量空置住房来满足。

“十四五”期间年均建设保障性住房1.2亿平方米。根据住建部,我国“十四五”期间筹建保障性租赁住房870万套[1],其中2021、2022年330万套[2],则2023-2025年需要建设540万套。即2021、2022年年均建成165万套,2023-2025年年均180万套。此外,《国务院办公厅关于加快发展保障性租赁住房的意见》(国办发〔2021〕22号)中指出,保障性租赁住房以建筑面积不超过70平方米的小户型为主,据此我们可以得到2022-2025年每年新增保障性住房面积。

对于40个重点城市,住建部曾经提出过两个要求。第一,“新市民和青年人多、房价偏高或上涨压力较大的城市,在‘十四五’期间,新增保障性租赁住房占新增住房供应总量的比例,应力争达到30%以上”[3]。第二,“40个重点城市在‘十四五’期间计划新增保障性租赁住房650万套(间)”。

4。结论:房地产的中长期需求是个“L” 型

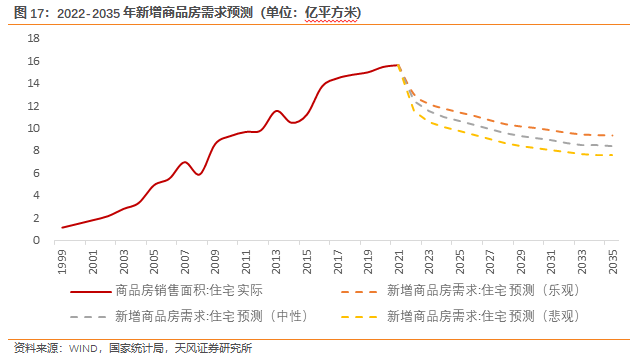

结合前文对模型中各个变量的预测,最终可以得到在均衡状态下,每年新建商品房需求的中枢水平。尽管模型的预测过程中涉及部分假设和主观判断,可能会导致模型预测结果与实际情况产生一定的偏差,但模型所展示出的中国房地产需求在中长期呈现“L”型回落的趋势仍然具有参考价值。

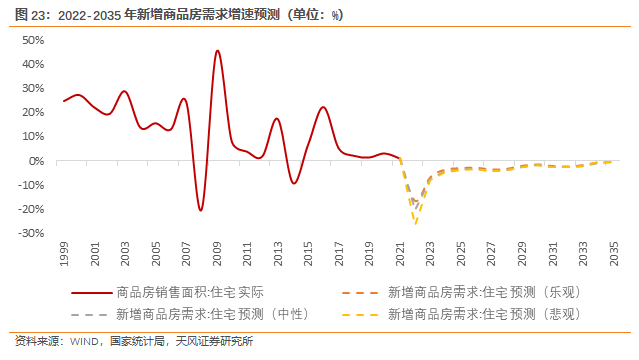

根据我们的预测结果,2022-2035年,中国新增商品房需求将呈现“L”型回落的趋势。

我们预计:2022-2025年,新增商品房的需求中枢约为11.3亿平方米:乐观、中性、悲观情景下分别为12.1、11.4、10.5亿平方米;2026-2030年,新增商品房的需求中枢约为9.6亿平方米:乐观、中性、悲观情景下分别为10.5、9.7、8.8亿平方米;2031-2035年,新增商品房的需求中枢约为8.7亿平方米:乐观、中性、悲观情景下分别为9.6、8.6、7.8亿平方米。

从这个角度来看,关于是否会刺激房地产的答案实际上一目了然:一方面,房地产需求进入了新的周期,真实需求长期回落的情况下,小规模刺激效果有限。另一方面,未来想要实现此前几轮放松周期的政策效果,需要比以往更大的刺激力度,相应带来的高杠杆、高房价等潜在问题也会更大,因此我们认为,再次出台大规模刺激政策的可能性有限。

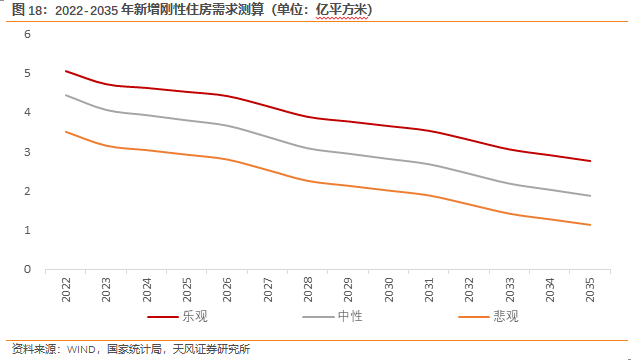

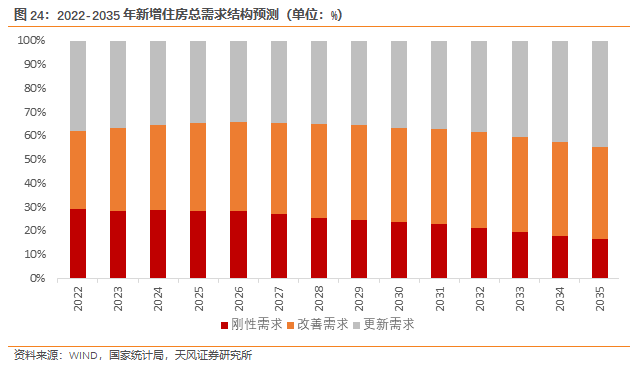

刚性需求逐年回落,改善需求平稳下降,更新需求呈现“U”型走势。

新增刚性需求逐年回落。

由于总人口达峰回落、城镇化斜率放缓,因此新增城镇常住人口也将逐年递减,对应新增刚性需求开始逐渐回落。根据模型预测:

2022-2025年,乐观、中性、悲观情景下,新增刚性需求的中枢分别为每年4.7、4.1、3.2亿平方米;

2026-2030年,乐观、中性、悲观情景下,新增刚性需求的中枢分别为每年4.0、3.2、2.4亿平方米;

2031-2035年,乐观、中性、悲观情景下,新增刚性需求的中枢分别为每年3.1、2.3、1.5亿平方米。

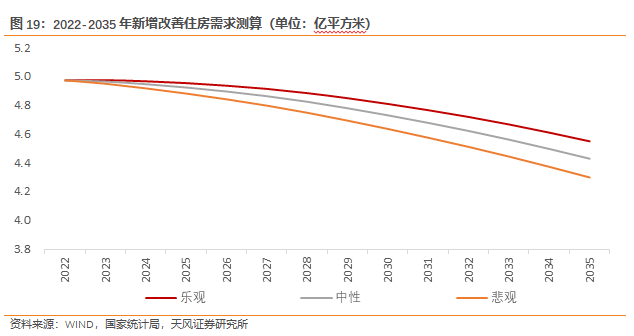

由于城镇人口增长与人均住房建筑面积提升的斜率都将逐渐放缓,因此新增改善需求也将趋于逐渐下降。但从模型预测结果来看,改善需求的回落将比刚性需求更加平稳:

2022-2025年,乐观、中性、悲观情景下,新增改善需求的中枢分别为每年5.0、5.0、4.9亿平方米;

2026-2030年,乐观、中性、悲观情景下,新增改善需求的中枢分别为每年4.9、4.8、4.7亿平方米;

2031-2035年,乐观、中性、悲观情景下,新增改善需求的中枢分别为每年4.7、4.6、4.4亿平方米。

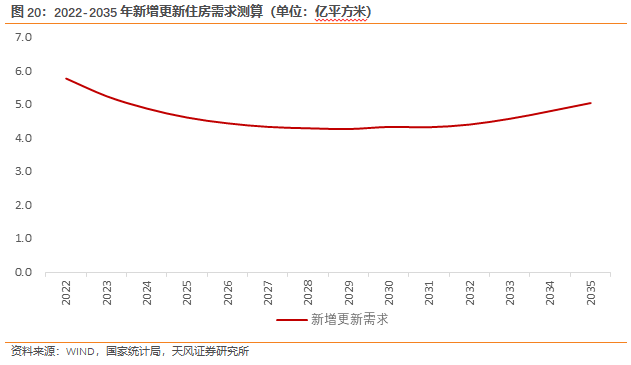

由于在2035年以前,2022年及以后建设的住房尚未达到拆除年限,对于更新需求的测算基于既定的历史数据,因此乐观、中性、悲观情景下的测算结果是一致的。

根据模型预测:2022-2025年,新增更新需求的中枢为5.1亿平方米;2026-2030年,新增更新需求的中枢为4.3亿平方米;2031-2035年,新增更新需求重新开始提升,中枢水平为4.6亿平方米。

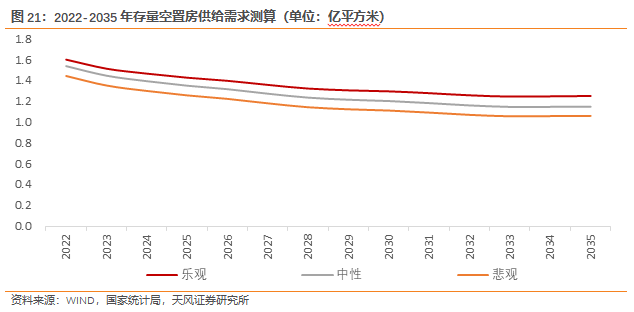

存量空置房供给较为平稳。存量空置住房对应供给的变化主要来自于当年的新增总住房需求的变化。

根据模型预测:2022-2025年,乐观、中性、悲观情景下,存量空置房供给的中枢分别为每年1.5、1.4、1.3亿平方米;

2026-2030年,乐观、中性、悲观情景下,存量空置房供给的中枢分别为每年1.3、1.3、1.2亿平方米;

2031-2035年,乐观、中性、悲观情景下,存量空置房供给的中枢分别为每年1.3、1.2、1.1亿平方米。

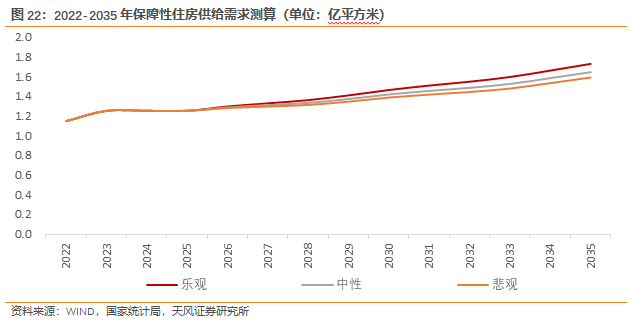

根据模型预测:

2022-2025年,乐观、中性、悲观情景下,保障性住房供给的中枢分别为每年1.2、1.2、1.2亿平方米;

2026-2030年,乐观、中性、悲观情景下,保障性住房供给的中枢分别为每年1.4、1.4、1.3亿平方米;

2031-2035年,乐观、中性、悲观情景下,保障性住房供给的中枢分别为每年1.6、1.5、1.5亿平方米。

从新增商品房需求的增速看,2023、2024年降幅逐渐收窄,中性假设下预计增速分别为-7.5%、-4.1%;2025年增速开始走平,维持较低的个位数负增长,2025-2028年平均为-3.6%,考虑合理的波动后,即使部分时点可能出现正增长,增速也不会太高且持续向上。

中性假设下,预计到2022、2025、2030、2035年,刚性需求占比分别为29%、29%、24%、17%,改善需求占比分别为33%、37%、40%、39%,更新需求占比分别为38%、35%、36%、44%。

(文章来源:第一财经)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处