半导体多赛道回暖 龙虎榜又现机构买入 Q3公募持仓有何变化?

今日A股半导体指数(BK11036)收涨3.97%,近一个月以来首度站上1200点。个股中,晶丰明源涨停,聚辰股份、澜起科技、纳芯微等涨超10%,另有多只半导体材料股跟涨,路维光电、安集科技、华特气体、广信材料、彤程新材等涨超6%。

A股今日的主力净流入榜单中,三安光电、兆易创新、士兰微分别位列第二、第四、第六。

值得注意的是,聚辰股份、晶丰明源现身今日龙虎榜,买卖名单中均出现机构身影。对于聚辰股份,五个买方席位中四个为机构,合计买入1.9763亿元。对于晶丰明源,三机构合计买入超1.13亿元,两机构合计卖出6373.13万元,沪股通卖出3332.03万元。

从公募基金持仓动态上看,机构仍然看好半导体优质标的。

据兴业证券统计,2022Q3期末公募基金重仓持股总市值中电子占比为8.96%,超配比例为3.53pct,相比2022Q2环比增长0.74pct,高于历史平均水平。

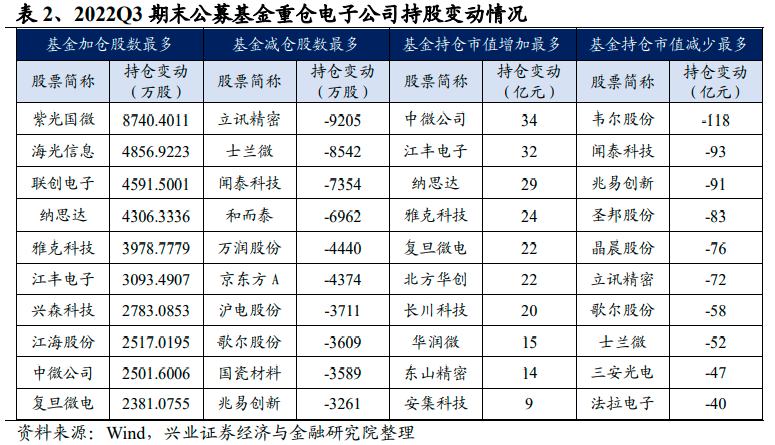

而从基金持仓变动情况来看,半导体优质公司持续受到关注。基金持仓市值增加最多的电子公司前十名为中微公司、江丰电子、纳思达、雅克科技、复旦微电、北方华创、长川科技、华润微、东山精密、安集科技。

不过眼下,行业景气度分化情形不可忽视。

一方面,消费终端市场需求疲软,消费类芯片如存储芯片、显示驱动芯片、消费性MCU等普遍面临价格持续下降、库存过高的状况。

美光、SK海力士等海外存储芯片龙头已削减短期资本支出,调研机构Statista的数据显示,今年存储芯片的销售额预计为1555亿美元,同比仅增长1.1%。另据Digitimes报道,显示驱动芯片(DDI)厂商针对第4季及2023年投片都已大幅下修,领先大厂甚至有整个第4季订单都延迟拉货的情况。

另一方面,工业、汽车产品以及新能源领域的芯片需求仍然强劲,与消费类产品形成了鲜明对比。

最新消息称半导体代工厂正与车企协商2023年报价,小部分厂商车用芯片有望小幅涨价,部分厂商倾向晶圆代工与IDM及Tier1各退一步,预估可达成2023全年代工报价个位数百分比调升。据天风证券统计,尽管消费性MCU库存压力大,但车用/工控MCU库存仍处于健康水准;功率器件下游需求分化,新能源相关需求强劲。

基于此,多家机构给出了“结构性”投资建议,综合来看,车用芯片、上游材料/零部件/设备端被看好。

东海证券表示,车用芯片仍供不应求,而新能源车领域的快速渗透将带动车规相关半导体材料需求;半导体材料端,目前高端领域包括抛光液、抛光垫、光刻胶、光掩膜版本土化率较低,未来市场空间广阔。中低端领域的良率水平较国际各大厂商接近具备一定的竞争力,未来各新建晶圆厂产能陆续投入市场以及下游市场的强劲需求将拉动材料迅速增长。

另有多家机构看好存储芯片环节。兴业证券称,看好中长期国内存储厂为抢占全球份额不断推进的扩产力度及持续性。湘财证券也表示,中长期来看,数据中心服务器及车规领域的新增需求仍将带动存储产品的需求增长。

(文章来源:财联社)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处