财报前瞻|阿里巴巴今日放榜 终止盈利四连跌?

阿里巴巴今日将公布三季度财报,市场多数看好其盈利连跌四季后,有望恢复正增长。今日阿里巴巴港股盘中一度跌超5%,此前股价跟随港股强势反弹,低点最高反弹逾34%。

券商预期阿里截至9月底季度(2023年第二财政季度)收入按年增长4.3%至2092亿元(人民币.下同),经调整盈利(非公认会计准则净利润)则上升近3%,达293亿元。

此前,阿里经调整盈利连续四个季度下挫,对比财政年度首季下降三成,第二财政季度可望止跌,除了上财年的低基数效应外,新业务亏损有望保持环比收窄,降本增效的策略带来的盈利提升会继续体现。

ATFX认为从业绩看,阿里巴巴自身的基本面仍较稳健,尤其是拥有庞大用户群的核心商务板块,疫情管控放宽、经济复苏带动会直接带动在线零售额的改善及广告销售业务的增长。

此次如果财报如预期自2019年来首次实现利润率增长,加上披露公司降低支出的最新进展,以及进一步股票回购的指引,估值压力可进一步缓解。

国泰君安预计阿里将受益22Q3疫情改善驱动景气度季度环比回暖,但消费能力、意愿,以及竞争环境下,全面的服务与改善仍需较长时间。

投资要点

受益大盘回暖景气度环比改善,持续提效精益增长。预计FY2023/24/25年经调整归母净利润为1,870/2,089/2,327亿元,采用SOPT估值方法,目标价109.58元港币,增持。

大盘景气度环比有所改善,但消费能力和意愿仍待恢复。①22Q3(自然年)疫情边际缓释,履约的恢复驱动线上大盘景气度相比Q2改善;②但消费能力、消费意愿的回暖仍需时间;③线上零售行业的竞争仍处白热化阶段,预计流量平台内容电商的快速崛起对淘系平台核心品类的分流仍有一定影响。

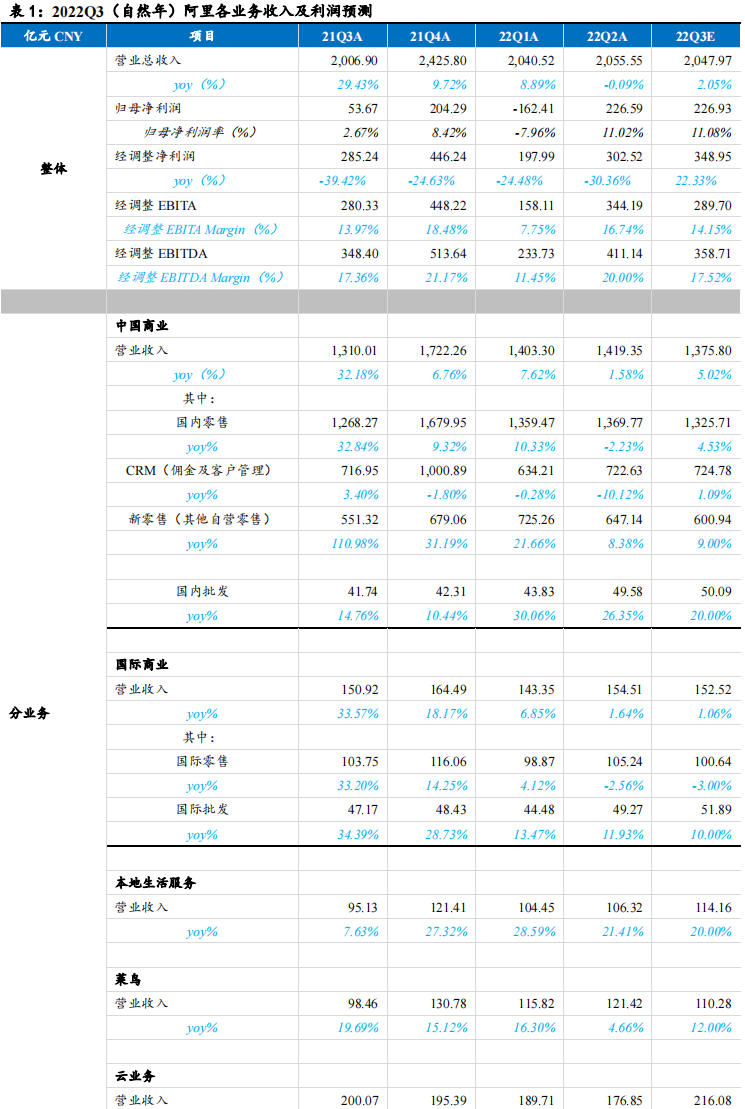

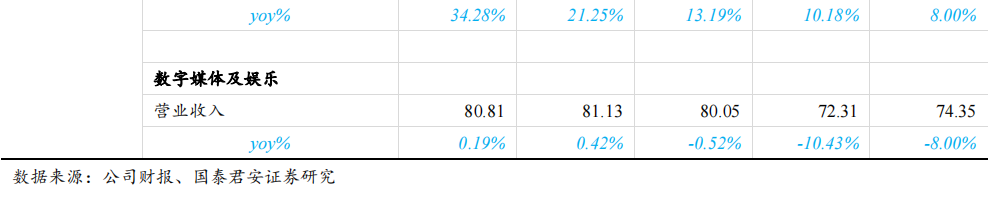

收入增速预计有所改善,但不明显。①我们预计22Q3淘系GMV增速降幅将收窄,但恢复至正增长仍需需求的全面回暖;预计22Q3中国商业收入1,376亿元/+5.02%,其中,国内零售+4.53%(CRM+1.1%,新零售+9%),国内批发+20%;②22Q3线下履约与本地生活服务逐步恢复,预计本地生活服务收入114.16亿元/+20%,菜鸟收入110.28亿元/+12%;③预计国际商业收入152.52亿/+1.06%,其中国际批发增速预计有所放缓;④云业务预计仍将受疫情和基数因素影响,增速相比22Q2进一步放缓至8%(22Q2为+10%)。

持续降本增效精益增长,核心业务利润率维持稳定。①消费、云计算、国际化战略之下,降本增效与保持增长的平衡主要依赖于淘系多年来建立起的消费者心智,同时公司直营和本地生活业务也将更加专注重点区域布局,合理配置资源;②我们认为公司核心商业利润率将维持稳定,新业务预计持续减亏并驱动利润率回暖;③预计22Q3经调整净利润348.95亿,经调整净利润率为17.04%/+2.83pct,经调整EBITA为289.70亿,经调整EBITA margin为14.15%/+0.18pct,经调整EBITDA为359亿,经调整EBITDA margin为17.52%/+0.16pct。

盈利预测

天风证券:互联网企业已进入中期配置区间

天风证券认为,互联网企业估值处于历史相对低位,已进入中期配置区间。我们相信宏观和监管环境改善叠加企业战略性控制成本、缩减亏损业务,有望带动基本面于2022H2 开始进入改善周期。

建议关注:游戏行业版号发布常态化及游戏出海方向,基本面估值有望双双修复,关注腾讯、心动网络、网易;疫后复苏基本面修复的平台,如美团、京东、拼多多;有望受益于加快大型平台企业金融整改且低估值的大型平台,如阿里、腾讯;线上广告行业期待三季度需求改善提速,关注可能产生结构性市场份额增长或降本增效显著的平台,如快手、哔哩哔哩等;若疫后复苏后的OTA 板块携程、同程旅行等竞争格局改善和需求释放;新能源车方面建议关注下半年有重点车型上市的主机厂商,如理想汽车、小鹏汽车、蔚来汽车等。

(文章来源:哈富证券)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处