把握央企估值提升窗口期 关注博时央企创新驱动ETF投资机遇

国有企业特别是中央管理企业,在关系国家安全和国民经济命脉的主要行业和关键领域占据支配地位,是国民经济的重要支柱。国有资产是全体人民的共同财富,只有办好国有企业、使国有资产不断增值,才能为全面建成小康社会奠定坚实的物质基础。

我国资本市场上,国有企业总市值约39万亿元,市值占比近半,达到46%。国企的市值规模体现了其在资本市场、在国民经济中的重要支柱地位。但国有企业存在估值偏低的问题,这与对国有企业“做强做优做大”的要求还有所差距。

从全部国企与万得全A指数的市盈率(TTM)对比来看,国企估值低于市场整体水平,且呈现持续走低的态势。截至2022/11/22,全部国企市盈率为10.84倍,万得全A为16.78倍,国企估值明显较低。

图1:全部国企与万得全A市盈率(TTM)对比

国有企业在关系国民经济命脉的重要行业和关键领域起到基石作用,也在重要的战略性新兴产业上有广泛布局,因此促进国有企业估值水平提升,使国企估值与其社会贡献和经济地位相匹配,对优化市场资源配置功能有着重要意义。

探索建立中国特色估值体系,国企估值有明显提升空间

2022年11月21日,证监会主席易会满在2022金融街论坛年会上发言,提出“深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”。

我们认为当前国有上市公司估值偏低,建立中国特色估值体系有助于促进国企估值向较高水平回归。从以下多个角度看,未来国有上市公司估值有明显提升空间。

(1)国有上市公司估值长期过低的问题引起了监管和市场关注

国有上市公司估值长期过低的问题引起了监管和市场的关注,提升国企估值也有多条路径可供选择。

促进国有上市公司估值的提升,既与企业“练好内功”有关,即提升企业自身竞争力;也需要公司加强与投资者的关系管理,让市场充分认识企业价值。同时国有企业通过股权激励、产业转型、集团注入资产等方式也能明显改善市场预期。多方面共同努力有助于国企上市公司估值提升。

(2)投资者结构在持续优化

市场估值也与投资者行为有密切关系。当前A股市场股价和估值主要由市场预期主导,资金对公司基本面边际变化的博弈过度,但对公司的绝对利润贡献关注度不高。这也是国有上市公司估值持续较低的重要原因。

近年来机构投资者持股和交易占比稳步上升,中长期资金的进一步入市,以及价值投资理念的树立,会对市场估值体系带来积极影响,有利于国有上市公司估值提升。

(3)国有上市公司相对估值处于历史低位,存在反弹动力

当前国企上市公司相对于市场整体的估值已经处于历史低点,进一步下跌的空间极为有限,存在估值反弹动力。

图2:全部国企对市场整体相对市盈率(TTM)对比

把握国企估值提升窗口期,关注央企创新驱动指数投资机会

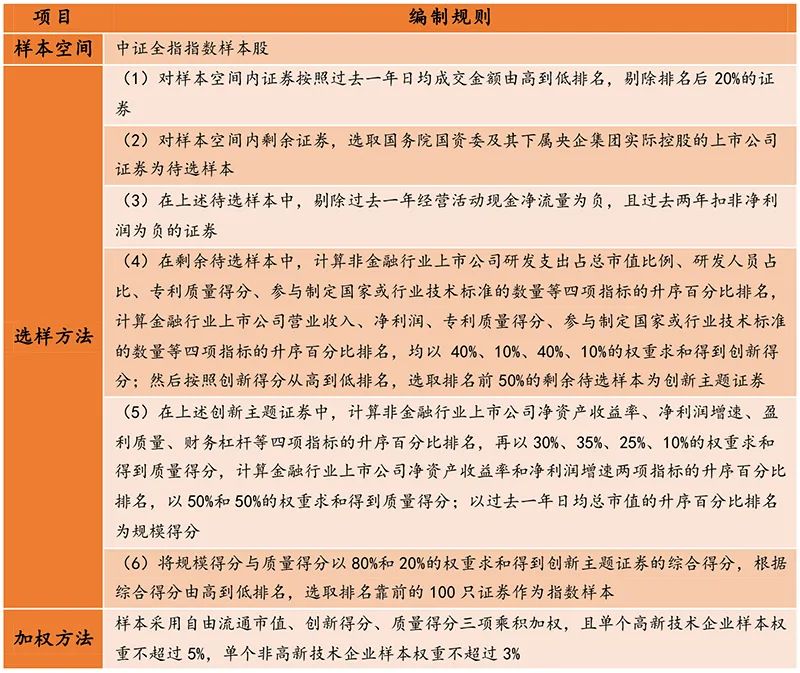

中证央企创新驱动指数以央企上市公司为待选样本,综合评估其在科技创新方面的综合情况,选取其中有代表性的100家上市公司股票作为样本股。

中证央企创新驱动指数是在“推动国有资本和国有企业做强做优做大”大背景下,在国企估值提升窗口期中的优质投资标的。中证央企创新驱动指数的重点是聚焦于具有高科技创新属性的上市公司,这保证了指数的活力和成长性。

表1:中证央企创新驱动指数编制方案

资料来源:中证指数公司

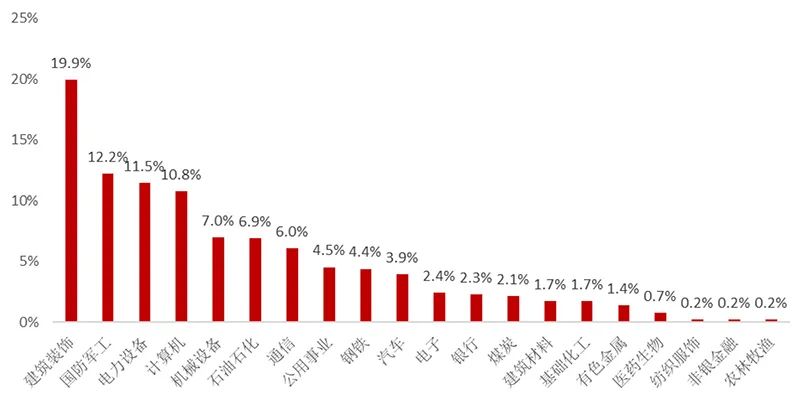

在行业构成上,中证央企创新驱动指数中国防军工、电力设备、汽车、电子等新兴产业权重占比较高,合计占比超过50%;同时也包括受益于经济稳增长政策的建筑装饰等行业。

图3:中证央企创新驱动指数行业权重占比

截至2022年11月23日

截至2022年10月末,中证央企创新驱动指数中权重最高的3只股票为国电南瑞、海康威视、长安汽车,权重分别为4.68%、4.51%,3.11%。

表2:央企创新指数中前10大权重股

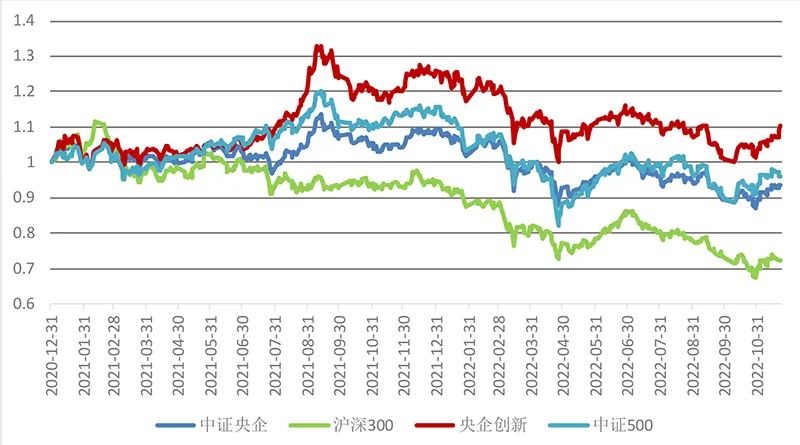

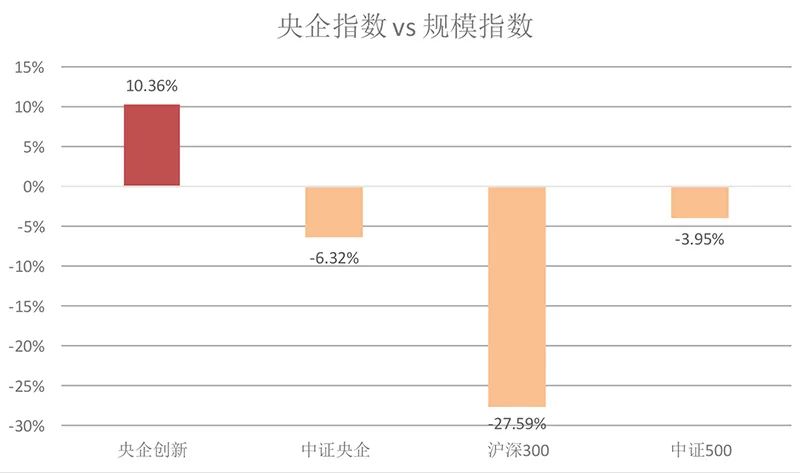

2021年以来中证央企创新驱动指数上涨了10%,同期沪深300、中证500指数等主要基准指数均下跌。特别是2022/11/22,中证央企创新驱动指数逆市大涨1.86%,国企央企上市公司估值修复已有启动迹象,值得重点关注。

图4:中证央企创新驱动指数走势

图5:2021年以来中证央企创新驱动指数与其他指数收益率对比

(文章来源:上海证券报)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处