暴增近200%!机构这一操作值得关注

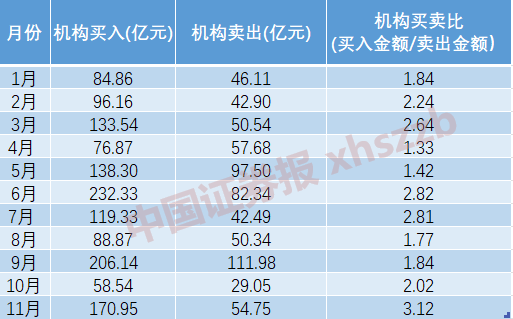

截至12月5日中国证券报记者发稿,11月以来A股市场累计发生4965笔大宗交易,成交量环比增长68.53%,成交额环比增长约93%;其中,机构资金借道大宗交易加速布局,机构专用席位累计买入金额为170.95亿元,环比增长191.99%,暂居全年月度机构买入金额第三位。

从机构专用席位单笔成交额来看,贝泰妮以11.17亿元的买入额居于第一位。

机构专用席位买入额环比增长191.99%

根据数据,截至12月5日发稿,11月以来A股市场累计发生4965笔大宗交易,合计成交55.65亿股,环比增长68.53%,合计成交金额755.47亿元,环比增长93.00%。

11月大宗交易明显升温,机构资金加快进场。截至11月30日,11月以来,机构专用席位共计出现在922笔大宗交易的买方,累计成交9.76亿股,累计成交金额为170.95亿元,环比增长191.99%,暂居全年月度机构买入金额第三位,机构买卖比为3.12,暂为全年最高。

2022年1月-11月机构专用席位买入与卖出情况

从机构专用席位单笔成交额来看,截至12月5日,11月以来贝泰妮以11.17亿元的买入额脱颖而出,居于第一位;科大讯飞、宁德时代、国轩高科、瑞普生物等公司的成交额亦超过3亿元。

近期敏感肌国货龙头贝泰妮大宗交易活跃。截至12月5日,11月以来贝泰妮共计发生26笔大宗交易,累计成交1190.81万股,累计成交金额为15.52亿元,其中机构席位共计出现在11笔大宗交易的买方,累计成交1130.09万股,成交额合计14.78亿元。

贝泰妮部分出货可能来自持股5%以上的股东红杉聚业。11月17日,贝泰妮发布公告称,股东红杉聚业于2022年9月27日至11月16日间通过大宗交易方式合计减持公司股份1270.80万股,占公司总股本的3.00%。发布减持公告前,红杉聚业持有公司股份7447.13万股,持股比例为17.58%。

此外,截至11月30日,11月以来,机构专用席位共计出现在289笔大宗交易的卖方,累计成交4.95亿股,累计成交金额为54.75亿元。从单笔成交额来看,江苏银行、国轩高科、美亚光电等公司成交额较大。

天合光能大宗交易成交额近20亿元

从行业分布来看,截至12月5日,近一个月,电力设备行业大宗交易累计成交额居于第一,超90亿元;医药生物、计算机行业以超50亿元的成交额跻身前三;电子、基础化工、机械设备等行业大宗交易成交额紧随其后,均超过30亿元。

从单笔成交额来看,截至12月5日,在11月以来的大宗交易中,光伏组件龙头天合光能的成交额最高,为12.85亿元;贝泰妮、紫光股份、科大讯飞、江苏银行等公司成交额亦较大,均超过5亿元。

中国证券报记者梳理发现,截至12月5日,11月以来天合光能共计发生29笔大宗交易,累计成交金额为19.58亿元。

11月期间天合光能有两大股东公布减持结果。11月9日,天合光能公告称,2022年8月5日至11月9日期间,兴银成长资本管理有限公司通过大宗交易方式减持公司股份共计2779.62万股,上海兴璟投资管理有限公司亦通过大宗交易方式减持公司股份共计1162.69万股。

而其另一股东北京宏禹则提前终止减持计划。11月8日,天合光能公告称,公司收到北京宏禹的提前终止减持计划告知函。截至公告披露日,北京宏禹未减持公司股份。

业绩方面,天合光能三季度业绩表现较为突出。第三季度,公司实现营业收入224.68亿元,同比增长102.83%,归母净利润11.33亿元,同比增长151.43%。

在11月16日披露的投资者关系活动记录表中,当被问及第三季度盈利能力变化的主要原因,公司表示,一是光伏行业市场需求持续增长,报告期内,公司光伏组件出货量和销售收入较去年同期相比均有较大幅度增长;二是报告期内,公司分布式智慧能源的各类型业务快速发展,出货量及销售量持续高速增长,对公司营业收入及净利润增长做出显著贡献;三是前期在光伏产业链的战略布局逐步体现成效。

市场处于布局期

11月,在政策利好下,市场成交量与波动性有所放大,地产链、防疫链、大消费等领涨,主题特征较为突出。多位业内人士认为,利好政策频发,市场情绪回暖,关注政策效果催化,市场处于布局期。

中信证券首席经济学家明明等表示,2023年上半年的市场主线可能是经济内强外弱。预计2023年上半年将是修复最快阶段。考虑到长周期问题约束,未来的经济增长引擎可能由房地产让位于高端制造业,新兴制造业和战略新兴产业将迎来更加广阔的发展空间,预计2023年制造业投资增速将在9.1%左右。

“市场拐点已至,当前应积极布局。”光大证券首席策略分析师张宇生表示,短期来看,政策仍然将是市场四季度的重要支撑。当前利好政策频发,市场情绪回暖,政策托底将带动市场进一步回暖。通过对多个宏观经济指标进行分析,预计明年二季度企业盈利将迎来拐点,企稳回升。

配置方面,中金公司研究部策略分析师、董事总经理李求索称,关注政策效果催化,市场处于布局期。建议未来三至六个月关注以下配置思路:一是预期不高、政策出现边际变化受影响大的领域,前期受到宏观基本面压制的板块,例如地产产业链、消费板块等具有较大的弹性,有望出现阶段性的配置机会,长期趋势仍然要看到基本面修复;二是银行及上市国企,建设“中国特色现代资本市场”“探索建立具有中国特色的估值体系”背景下,银行及上市国企的关注度有望提升;三是关注高质量发展主线的长期配置机会。

(文章来源:中国证券报)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处