12月金融数据点评:政府债券融资持续发力 宽货币有初步向宽信用传导迹象

12月社会融资规模增量为2.37万亿元,比上年同期多7206亿元,预期为2.43万亿元,前值为2.61万亿元;12月末,社融存量同比增长10.3%。12月末, M2同比增长9%,预期8.7%;人民币贷款增加1.13万亿元,同比少增1234亿元,预期1.24万亿元。

数据解析

中国12月社会融资规模增量为2.37万亿元,预期为2.43万亿元;M2同比增长9%,预期8.7%;人民币贷款增加1.13万亿元,预期1.24万亿元。中国12月金融数据好坏参半,货币供应数据超预期,信贷不及预期。随着央行年内第二次降准,以及央行降低LPR贷款利率,货币政策实质性宽松,货币供应持续增加;在2022年政府债券发行前置且加速的情况下,社会融资需求继续回暖;但是由于企业信心仍旧偏弱,信贷需求整体偏弱。随着货币和信贷政策向宽货币宽信用落实,与此同时,M2和社融增速双双超预期提升,宽货币有初步向宽信用传导的迹象;其中政府债券继续放量表明财政继续发力,政策托底信号明显。在国内经济整体底部企稳的情况下,金融对经济的支撑预期进一步增强。对市场而言,金融数据整体对股市偏多;基建资金需求大幅提升,利多内需型商品。

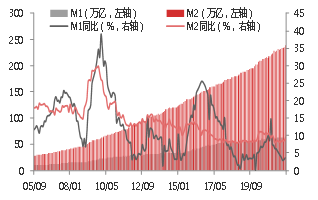

12月M2同比增长9%,增速分别比上月末和上年同期高0.5个和低1.1个百分点。M2同比增速超预期回升,一方面,是受去年同期M2形成的较低基数影响;另一方面,是受信贷派生能力增强影响,12月新增信贷规模明显强于去年同期。随着央行央行年内两次降准和降息(降低LPR 5个基点),M2增速逐步触底回升,8月至12月 M2同比增速从8.2%回升至9%。此外货币需求端一方面由于房地产调控政策纠偏,个人按揭贷款放款加快,居民中长贷款有所回暖,信贷派生能力有所增强;另一方面,明年政府债券发行前置,政府融资需求回升也会拉动M2回升。

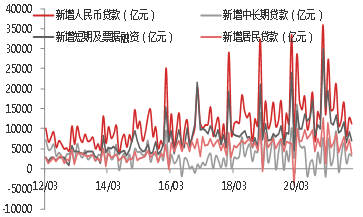

12月新增人民币贷款1.13万亿元,预期1.24万亿元,较去年同期少增1234亿元,12月新增贷款投放不及预期,主要是由于企业融资需求仍然较弱以及居民中长期贷款重新走弱所致。从结构来看,11月居民贷款新增3716亿元,同比少增1919亿元,其中,新增居民短期贷款157亿元,同比少增985亿元,新增居民中长期贷款3558亿元,同比少增834亿元。居民贷款增量有所收窄,在短期贷款方面,由于12月疫情扩散居民消费放缓以及虽然房地产政策调控边际放松,但短期消费贷和企业经营贷见效较慢,短期贷款或将持续放缓。在中长期贷款方面,同比大幅回落只是11月份中长贷过快增长之后的正常调整。12月企业贷款新增6620亿元,同比多增667亿元。其中短期贷款、中长期贷款分别为-1054亿和3393亿元,同比分别少增324亿元和-2107亿元,新增票据融资4087亿元,同比多增746亿元。由于12月短期贷款同比大幅下降主要受去年低基数的影响。在中长期贷款方面,由于经济下行压力较大,企业对未来依然较为谨慎,预计仍维持偏弱运行。虽然今年财政呈后置特征,后续基建的融资需求或将稳步释放;但是企业盈利增速放缓,企业继续加大资本开支的驱动力减弱;整体融资需求仍待观察。

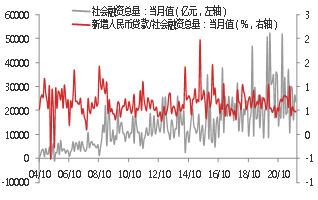

12月份社会融资规模增量为2.37万亿元,较去年同期多增7206亿元,预期2.43万亿元,新增社融小幅不及预期。12月社融存量增速10.3%,较10月份小幅回升0.2个百分点,连续2个月小幅回升。从新增社融的结构来看,实体经济融资需求有所回升,政府债发行加速提量及企业债券融资回暖,短期社融增速继续企稳回升。12月新增信贷1.135万亿元,同比去年少增1112亿元,12月份信贷需求仍旧偏弱。12月信托贷款、委托贷款与银行未贴现承兑汇票等“非标”资产合计减少6414亿元,同比多增981亿元,非标仍然较弱。12月企业债券融资增加2225亿元,同比多增1789亿元,主因去年同期基数较低。政府债券由于2021年发行力度后置和2022年发行资金前置提速,当月政府债券净融资11718亿元,同比多增4592亿元。2021年财政投放后置以及2022年政府债券发行前置,对社融增速有较大支撑。整体来看,支撑社融企稳回升的主要因素在于企业债券融资回升以及政府债券发行的大幅提升,预计随着2022年政府债券发行前置以及房地产信贷政策边际放松,社融短期继续回升,后续等待企业融资信心回暖。

图1 新增贷款数据

资料来源:WIND,东海期货研究所整理

图2 社会融资总量

资料来源:WIND,东海期货研究所整理

图3 M1及M2增速

资料来源:WIND,东海期货研究所整理

(文章来源:东海期货研究)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处