这个行业成为“印钞机”?逾半公司业绩倍增!最高增长超21倍

赚钱比印钞机还快!网友常用这句话形容台积电。

现在,国内半导体产业快速发展,部分公司业绩飞速增长,已经颇有“印钞”气质。

74家业绩预告公司中70家盈利

最高增长超21倍

据统计,截至1月28日,A股91家半导体公司(以申万行业为标准)中,有74家披露了2021年度业绩预告,归属于上市公司股东净利润预盈的有70家。

其中,预告归母净利润增长下限超过100%的公司逾半达到39家(见下表),下限超过200%的公司有14家,充分显示出半导体产业的快速成长力度。

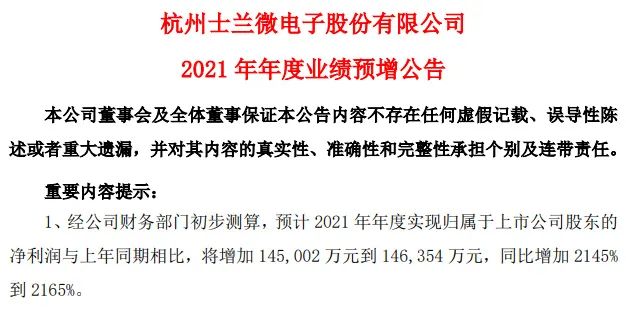

拔得业绩增长头筹的是士兰微。士兰微披露,预计2021年度实现归属于上市公司股东的净利润与上年同期相比,将增加14.50亿元到14.64亿元,同比增长2145%到2165%。

对于业绩增长,士兰微表示有三大原因:

第一,2021年公司基本完成了年初制定的产能建设目标,公司产品持续在白电、通讯、工业、光伏、新能源汽车等高门槛市场取得突破;电源管理芯片、MEMS传感器、IPM(智能功率模块)、MOSFET、IGBT、SBD、TVS、FRD、LED 等产品的营业收入大幅增长,产品结构持续优化,产品综合毛利率显著改善,营业利润大幅增加;

第二,2021年公司控股子公司士兰集昕8吋线基本保持满产,并不断优化产品结构,实现全年盈利;公司控股子公司士兰明芯 LED芯片生产线满产、高产, 实现全年盈利;

第三,2021年公司持有的其他非流动金融资产增值较多,一是安路科技于2021 年11月在科创板上市,公司享有的净资产份额按期末公允价值调整,导致净利润增加53396万元;二是视芯科技2021年引入外部投资者,公司享有的净资产份额按期末公允价值调整,导致净利润增加5229万元。

业绩增长扎实的,还有东芯股份、北京君正等。比如,北京君正预计2021年归属于上市公司股东的净利润约8.08亿元至9.84亿元,同比增长1003.94%-1244.82%。

北京君正表示,业绩高速增长主要是因为:

第一,随着汽车智能化的不断发展和汽车终端市场需求旺盛拉动,公司在汽车电子领域的销售收入持续增长;同时,公司在工业、医疗、通讯、消费等领域的销售收入亦实现了较好的同比增长。公司各产品线需求旺盛,致使公司总体营业收入较2020年同比增长,从而带动了公司净利润大幅增长。

第二,北京矽成自2020年6月开始纳入公司合并报表范畴。

第三,本报告期非经常性损益约为3100万元,2020年同期为5270.91万元。

行业高景气持续

各路机构忙调研

尽管近期二级市场走势有所波动,各路机构却没有闲着。

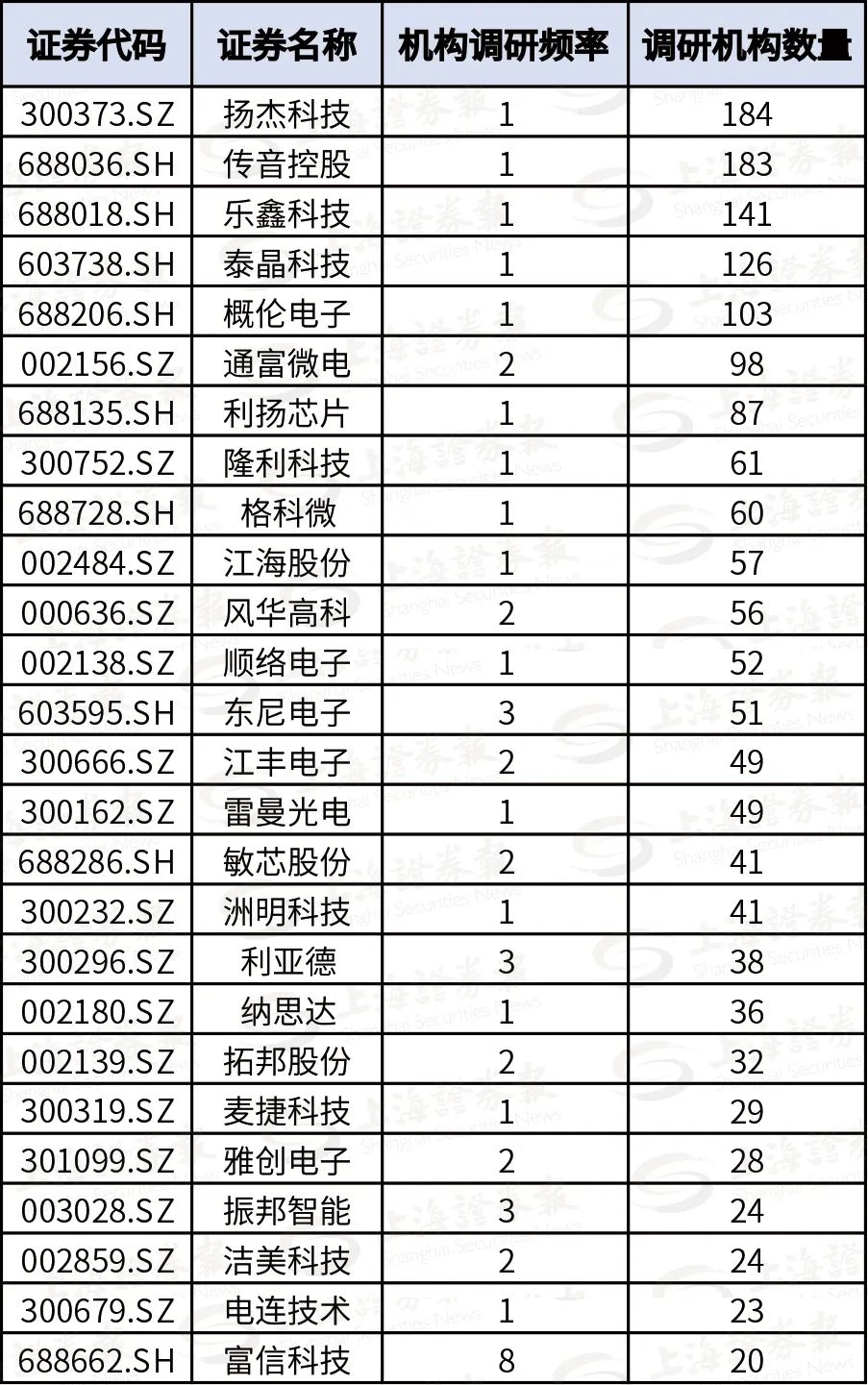

Choice数据显示,近一个月以来,机构对70家电子行业类公司展开了调研,其中21家为半导体公司。参与扬杰科技、传音控股、乐鑫科技、泰晶科技、概伦电子等公司调研的机构均超过百家(见下表),其中不乏知名机构。

比如,参与扬杰科技调研的头部机构包括高毅资产、兴全基金、博时基金、银河基金、嘉实基金、中欧基金等。

展望2022年,业内比较一致的看法是,全球半导体产业将依然保持高景气。

在近期的法说会上,台积电表示,展望2022年,公司业务将受到下游行业,特别是智能手机、HPC(高性能计算)、物联网,汽车这4个平台的强劲需求推动,预计产能在整个2022年继续保持紧张态势,并有信心跑赢20%的行业预期增长幅度。

公开资料显示,台积电、联电、格芯等全球主要晶圆厂都表示,2022年的产能已售罄。

此外,台积电还强调,其观察到许多终端设备中的硅含量增加,包括汽车、个人电脑、服务器、物联网和智能手机。对此,上游的日本半导体硅片大厂SUMCO(胜高)高管日前表示,其2026年前的产能都已排满。

关注两条主线

21家公司增长再加速

对于2022年,多位业内人士认为,伴随着多数半导体公司2021年业绩的大幅预喜,2022年半导体行业的高景气度将进一步确立,并建议关注两条主线。

一是从应用端着手,重点关注汽车电子、新能源相关领域内那些技术、产品有壁垒,市场份额有提升的半导体公司;

二是从行业基本面看,半导体上游设备、材料、制造板块将持续处于供应紧张态势,不排除类似2021年光刻胶限供的情形再现。可持续关注那些技术有创新,产品已进入应用领域的设备、材料(包括零部件)类半导体公司。

记者注意到,在2021年业绩预告中,有21家公司(见下表)全年业绩增速超过了2021年前三季度的业绩增长率。这或许意味着,这些公司显示出更加向好、有韧性的发展势头。

(文章来源:上海证券报)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处