白酒新一轮扩军备战 今世缘狂砸90亿扩产或至产能过剩

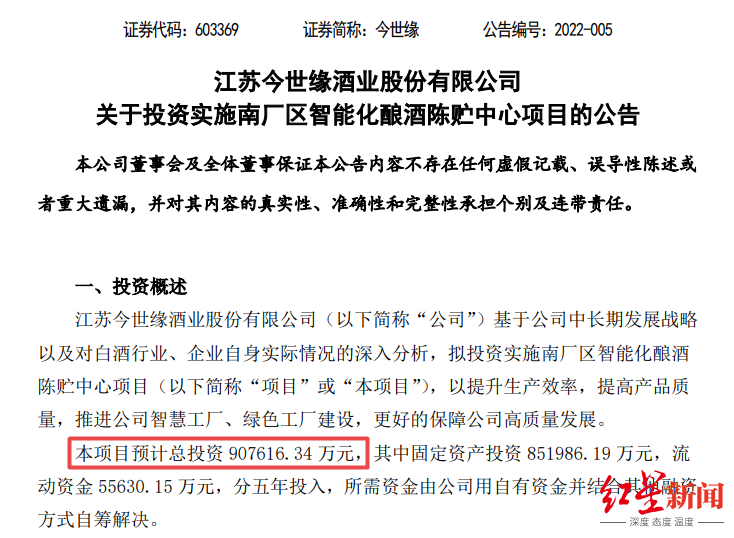

在市场狂热之际是否要保持理性?今世缘(603369.SH)的答案是我更疯狂。今世缘2月18日晚间公告称,拟投资实施南厂区智能化酿酒陈贮中心项目,项目预计总投资高达90.76亿元。

红星资本局注意到,在白酒行业新一轮扩军备战浪潮中,还属于三线白酒的今世缘如此大动作,已经超过很多白酒巨头。

今世缘拟投90亿扩建产能

今世缘表示,基于公司中长期发展战略以及对白酒行业、企业自身实际情况的深入分析,拟投资实施南厂区智能化酿酒陈贮中心项目,以提升生产效率,提高产品质量,推进公司智慧工厂、绿色工厂建设,更好的保障公司高质量发展。

该项目预计总投资90.76亿元。其中:固定资产投资 85.2亿元,流动资金5.56亿元,分五年投入,所需资金由公司用自有资金并结合其他融资方式自筹解决。

红星资本局注意到,今年以来才两个月,就已有多家龙头白酒企业宣布扩建产能,包括贵州茅台(600519.SH)拟投资41亿元扩产系列酒、五粮液(000858.SZ)扩能拟投资27.5亿元等。而今世缘的投入则是其中最大的。

今世缘公告称,项目用地面积约1517 亩,建设内容包括:浓香型酿酒车间3个、清雅酱香型酿酒车间2个、半敞开式酒库、陶坛库、原粮车间、稻壳车间、酵泥车间、制曲车间、污水处理站等。

今世缘狂砸90亿扩产

项目完成后,预计将新增优质浓香型原酒年产能1.8 万吨、优质清雅酱香型原酒年产能2万吨、半敞开式酒库储量8万吨、陶坛库储量21万吨;公司制曲生产能力将达到10.2万吨/年。

项目的效益计算期为12年(包含建设期)。经初步测算,项目投资财务内部收益率(税前)16.91%。项目年平均利润总额13.94亿元,年平均净利润 10.45亿元,资本金净利润率11.52%。

在市场风险方面,今世缘表示,原酒生产受到成品酒销售的影响,若白酒消费整体受限,公司市场拓展不及预期,将导致市场风险。随着社会发展,国家在不同时期将根据宏观环境变化而改变产业政策,可能影响公司项目的实施与推进。

或致产能过剩

今世缘现有“国缘”、“今世缘”和“高沟”三大白酒品牌。其中“国缘”、“今世缘”为中国驰名商标,“高沟”为中华老字号。根据今世缘2021年度业绩预告,预计全年实现营业收入63亿-65亿元,实现净利润19亿-21亿元。

今世缘如今已提出“百亿目标”,不过公司多年来仍局限于江苏省内市场,全国化进程颇为不顺。红星资本局查阅近3年财报发现,公司2018-2020年在江苏省内市场实现的营业收入,分别占当年营业收入高达94.63%、93.62%和93.55%,显然已构成重度依赖症。

虽然今世缘近年来业绩增长很快,但以其眼下的营收和净利润,去做高达90亿元的投资,也让业内觉得不可思议。

不过白酒分析师蔡学飞认为,目前今世缘在高端化进程中,未来的核心就是老酒概念。今世缘扩大产能更多是为了扩大基酒储备,来做强未来的老酒及年份酒的概念。同时今世缘身处华东市场,其竞争对手古井贡酒(000596.SZ)、洋河都比较强势,今世缘要加快打造自己的核心产区概念,扩大产能可以在一定程度上解决品质背书问题。

然而也有业内人士认为,今世缘扩建产能过于夸张,它本质上还是属于三线白酒,却超过了很多白酒巨头的扩产投入。由于投入额度过于巨大,担心会对公司正常运营、经营利润带来较大负担。

事实上,在前几年白酒行业的扩能竞赛中,就有酒企被巨额投资拖下水。如果实力一般的酒企在市场并没有开拓好的情况下,盲目上马大举扩产,风险也会成倍放大。

该人士进一步表示,危机总是在狂热时埋下的,目前很多地方都出现了白酒“大跃进”现象,甚至巨额贷款跑马圈地。白酒行业的产能扩张已存在隐忧,担心产能过剩很快又会出现。

(文章来源:红星资本局)

本文采摘于网络,不代表本站立场,转载联系作者并注明出处