美对俄加码制裁 原油天然气黄金有色暴涨!欧美股市大跌

本周最后一个交易日,俄乌冲突乌云笼罩下,世界股市经历“黑色星期五”。美股三大股指再度集体下挫,热门科技股、中概股再度惨跌;泛欧股市更是遭重挫。

俄乌冲突加剧。乌克兰最大核电站起火,联合国安理会召开紧急会议,乌克兰呼吁国际社会采取行动;普京签署法案将惩罚散布俄军人虚假信息等行为;俄罗斯已禁用推特、脸书。

各国对俄制裁继续加码,大宗商品、金属价格持续走高。美国商务部对俄炼油行业实施出口管制,美油盘中暴涨7%,逼近三十年高位;俄重要管道停止向德输送天然气,欧洲天然气价再度跳涨;铝、镍等全周两位数暴涨均创新高,黄金创逾一年半最大涨幅。

美国2月“非农”就业指数表现靓丽,市场强化了对美联储3月的加息预期。

美国对俄炼油行业实施出口管制

国际油价跳涨

据央视,美东时间3月4日,美国商务部工业与安全局(BIS)针对俄罗斯实施了两项新的制裁措施,对俄罗斯的炼油行业实施出口管制,并以“支持俄罗斯军事活动”为由将10个国家的91个实体列入商务部的出口管制实体清单中。

根据美国商务部4日发布的公告,第一条制裁措施建立在美国自2014年对俄深水油气勘探开采行业的现有限制基础上,对炼油产业也将实施同样严格的限制措施。

此外,根据美国商务部的声明,最新列入实体清单的91个实体因对俄罗斯安全事务、军事、国防部门以及国防研发工作有贡献或支持,将被实施出口管制措施。最新的制裁行动将进一步限制俄罗斯获取美国商品、软件和技术的能力。

另外,白宫经济顾问委员会主席Rouse表示,拜登政府正围绕“是否会削减对俄罗斯石油的进口”研究若干选项。

叠加周五早些时候乌克兰扎波罗热核电站起火的消息,以及修建北溪2号天然气管道的瑞士公司已申请破产的传闻也引起市场担忧,

多种因素助推下,国际原油盘中涨幅一度扩大到7%以上,美国WTI原油期货盘中逼近十三年来最高位,和布油双双录得将近两年来最大单周涨幅。

截至收盘,WTI 4月原油期货收涨8.01美元,涨幅7.44%,报115.68美元/桶,创2008年9月以来收盘新高;布伦特5月原油期货收涨7.65美元,涨幅6.92%,报118.11美元/桶,创2013年2月以来新高。截至收稿,涨幅略微收窄。

国际油价本周波动幅度创历史新高。本周美油累涨24.09美元,创1983年4月有纪录以来最大美元计价涨幅,百分比涨幅26.3%,布油累涨25.5%,为1988年期货合约推出以来最大周涨幅。

俄重要管道停止向德输送天然气

欧洲天然气价暴涨

根据华尔街见闻援引路透社消息,Gascade的最新数据显示,俄罗斯通过Yamal管道向德国输送的天然气停止,该管道通常占俄罗斯向西侧给欧洲和土耳其天然气供应的15%左右。俄罗斯此前表示,它持续通过乌克兰向欧洲运送天然气,与客户要求匹配。

此外,根据美国国家气象局预报,未来两周,德国大部分地区的气温将低于正常水平。而北溪2号天然气管道公司近日传出申请破产的消息也得到关注,最新消息是,据“今日俄罗斯”当地时间4日的报道,“北溪2号”天然气管道公司已经申请破产。

各种消息影响下,当地时间周五,欧洲天然气期货继续暴涨,盘中涨幅一度达到27%,价格突破203欧元/MWH,创历史新高。此外,荷兰TTF基准天然气涨超40%,本周英国和荷兰天然气价格至少翻倍。

ICE英国天然气期货收涨19.84%,报460.27便士/千卡,美股开盘时曾一度飙涨至508.80便士,本周累涨104.06%。TTF基准荷兰天然气期货欧市尾盘涨42.16%,报204.000欧元/兆瓦时,美股盘初曾涨至208.000欧元,本周累涨约112.95%。

基本金属大涨

伦铝、伦镍全周两位数大涨

受益于市场对生产大国俄罗斯供应的担忧,世界上最大的有色金属交易所伦敦金属交易所(LME)各金属期货价格均走高。伦铝继续刷新历史高位,伦镍创十三年来新高,全周至少涨超10%,伦镍涨近20%。

LME期铝收涨132美元,涨超3.55%,报3849美元/吨,本周累涨逾14.62%。截止收稿,涨幅略收窄。LME期镍收涨2022美元,涨约7.52%,报28919美元/吨,本周累涨约18.71%。截至收稿,涨幅又有扩大。

黄金创两年来最佳单周表现

避险资产黄金进一步上扬,创近两年来最佳单周表现。COMEX 4月黄金期货收涨1.6%,报1966.60美元/盎司,本周累涨逾4.18%。截至收稿,涨幅扩大。

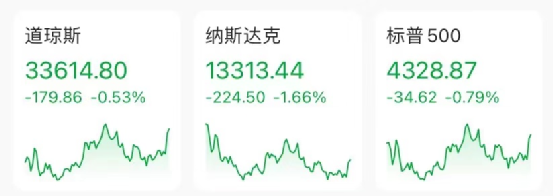

“非农”数据亮眼依旧难抵三大股指齐下挫

尽管“非农”数据亮眼超预期,但美股依旧受俄乌局势打压情绪。三大股指低开低走,最终再度集体收跌。

截至收盘,道指收跌179.86点,跌幅0.53%,报33614.8点;纳指收跌1.66%,报13313.44点,连续两日收跌逾1%,创2月23日上周三以来收盘新低;标普收跌0.79%,报4328.87点。

道指成分股方面,波音跌4.23%,美国运通跌3.81%,纷纷领跌道指。银行股普遍下跌,摩根大通跌2.86%。热门股方面,阿里巴巴跌1.38%,拼多多跌8.74%,特斯拉微跌0.12%。

泛欧股指跌势惨烈

对俄乌战争最忧心的就是欧洲国家了。泛欧股指和主要欧洲国家股指连跌两日,加速下跌,欧洲斯托克600创去年3月9日以来收盘新低,收盘下跌3.56%,刷新上周四所创的去年11月26日以来最大收盘跌幅。

英国富时100指数收跌3.48%,报6987.14点;德国DAX 30指数收跌4.41%,报13094.54点;法国CAC 40指数收跌4.97%,报6061.66点;意大利富时MIB指数收跌6.24%,报22464.86点;荷兰AEX指数收跌4.78%,报671.73点。

美国二月“非农”数据表现靓丽

市场强化美联储加息预期

美国2月非农就业数据远超预期,创去年7月最大涨幅。失业率继续改善,美联储准备加息之际,劳动力市场维持强劲。

美国2月季调后非农就业人口录得增加67.8万人,为去年7月来最大增幅,高于市场预期。1月份非农新增就业人数从46.7万人上修至48.1万人;去年12月份非农新增就业人数从51万人上修至58.8万人。美国2月失业率录得3.8%,为2020年2月来新低。

美联储加息概率较数据公布前上升。美联储3月加息25个基点的概率为97.8%,之前为95.9%;5月加息75个基点的概率为23.5%,之前为20.9%。

美国劳工统计局表示,就业普遍增长,主要是休闲和酒店、专业和商业服务、医疗保健和建筑业的增长。华尔街日报称,这表明在美联储准备加息之际,劳动力市场表现强劲。

此前美联储主席鲍威尔已经宣布他将支持并提议在3月份的会议上加息25个基点,因此市场普遍认为这份就业报告基本上对3月份的决定没有任何影响。美联储埃文斯也表示,(就业)报告是个好消息,但不会改变美联储主席鲍威尔的计划。同时他表示,美联储需要在年底前接近中性政策,这样才能充分应对通货膨胀。在加息预期上,他认为每次会议上加息25个基点可能是非常必要的。

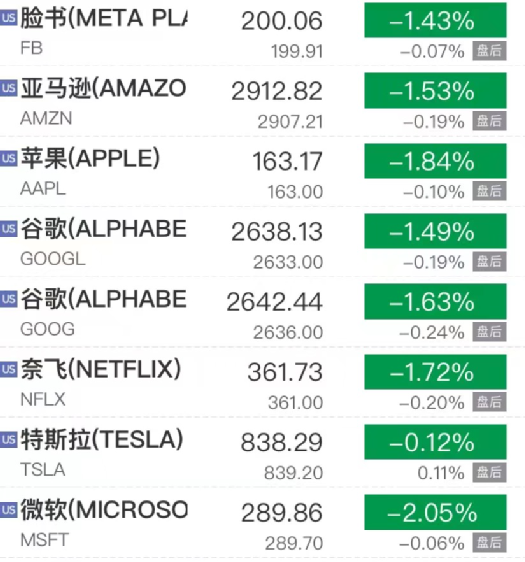

科技、热门股全线下跌

大型科技股全数收跌,苹果跌1.84%,微软跌2.05%,谷歌A跌1.63%,亚马逊跌1.53%,Meta跌1.43%,英伟达跌3.28%。

特斯拉微跌0.12%,消息称,特斯拉在德国柏林郊外的工厂3月4日最终获批。德国勃兰登堡州当局在波茨坦举行的新闻发布会上宣布了这项决定,勃兰登堡州州长迪特玛·沃德克(Dietmar Woidke)称:“许可过程对我们来说是一项艰巨的任务。”

特斯拉柏林超级工厂最初定于2021年7月投产,但因为被批评不符合环保标准等原因长期未获得生产许可。今年1月,特斯拉柏林工厂获勃兰登堡州环境部特别批准,提前生产2000辆Model Y车身。特斯拉柏林工厂的规划产能为45万辆。

中概股大跌新能源车又遭重创

中概股大跌,纳斯达克金龙指数跌5.45%,收于7172.19点。

热门中概股普遍下跌,贝壳跌16.23%,爱奇艺跌11.04%,拼多多跌8.74%,哔哩哔哩跌8.35%,新东方跌7.75%,京东跌6.25%,微博跌5.50%,雾芯科技跌5.40%,腾讯音乐跌5.19%,百度跌5.11%,阿里巴巴跌1.42%,网易跌1.20%。

中概新能源车再度暴跌。蔚来跌6.29%,小鹏汽车跌5.53%,理想汽车跌2.40%。

(文章来源:中国基金报)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处