几家欢喜几家愁?一文盘点:油价飙升将如何影响亚洲经济

随着俄乌冲突爆发以及西方开始将制裁目标瞄准俄罗斯的能源出口,诸多原本置身事外的亚洲经济体,无疑也可能因此遭遇一场“无妄之灾”——一路飙升至每桶125美元附近的高昂油价,可能加剧亚洲各地的物价上涨,并迫使各国央行做出决定,是采取更为紧缩的货币政策应对油价上涨,还是在经济增长受到打击之际按兵不动?

亚洲许多国家作为能源净进口国,很容易受到俄乌冲突引发的油价飙升的影响。而由于该地区占全球商品出口的40%以上,任何持续的物价上涨都将波及全球。

汇丰控股亚洲经济研究联席主管Frederic Neumann表示,“大多数亚洲国家都是能源进口大国,因此原油和天然气价格的飙升将对该地区经济增长构成压力。同时,通胀的影响也是巨大的,即使对各个市场的确切影响各不相同。对于央行来说,眼下需要保持微妙的平衡。”

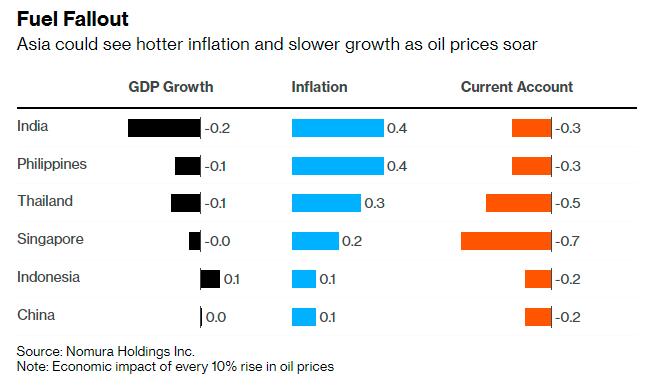

野村控股公司也预计,随着油价飙升,亚洲可能会出现通胀压力上升和经济增长放缓的组合。下图是野村对油价每上涨10%对亚洲经济体GDP、通胀和经常账的影响预估:

中国

作为全球最大的石油进口国。根据官方统计数据显示,中国去年进口了价值超过2,570亿美元的石油。油价大幅上涨可能令中国企业利润和消费者消费能力面临一定挤压,全球贸易环境的恶化也可能导致中国出口商品需求遭遇放缓。

不过,对中国有利的因素是庞大的国内能源供应、与俄罗斯间的稳定关系以及眼下较低的CPI水平。此外,由于金属和煤炭成本飙升,中国去年的生产者价格指数(PPI)已处于高位,这意味着高基数效应应该会抑制今年PPI的增长。

中国民生银行首席研究员温斌表示,“中国的核心CPI仍然较低,因此从这个角度来看,中国的全年通胀总体上是可控的。”

在3月7日国新办发布会上,国家发展改革委副主任胡祖才曾表示,中国经济韧性强、市场空间大,政策工具箱丰富,特别是粮食生产连年丰收,生猪产能充足,工农业产品和服务供给充裕,完全有条件、有能力、有信心继续保持物价平稳运行。

全国政协经济委员会副主任刘世锦委员近期也指出,中国经济有信心顶住下行压力,完成预期目标。百年变局叠加世纪疫情下,中国经济展现出强大韧性后劲,以及市场主体的活力和抗风险能力,这正是努力实现全年目标任务的信心和基础所在。

日本

油价飙升增添了日本通胀加速上升的可能,但不太可能促使日本央行退出刺激计划,这是因为日本经济增长仍持续低迷。

日本财务省周二公布的1月国际收支初步统计数据显示,反映日本与海外贸易、投资等交易情况的“经常项目”出现了1.1887万亿日元逆差,连续两个月出现逆差。原油价格持续走高是造成逆差的主要原因。

据当地媒体报道,日本政府目前正计划补贴炼油商以抑制油价攀升。相关人士在周二透露称,日本政府敲定扩大上限之后的首次汽油补贴的支付金额为每升15日元(约合人民币0.82元)左右,对煤油、柴油和重油也将支付15日元左右补贴。政府希望通过补贴把价格控制在目前的172日元左右。

知情人士表示,目前的油价已远远超出了日本央行认为会使通货膨胀超过其最新预测的水平。然而,在通胀以可持续的方式保持在2%目标上方前,日本央行货币政策的正常化仍几乎不可能实现。

Norinchukin研究所的首席经济学家Takeshi Minami表示,“通胀率可能会短暂地达到2%,我们料将会看到物价在夏季进一步上升,但不太可能稳定地保持在2%。问题的关键在于,随着消费者的能源成本上升,他们会减少在其他方面的支出,当这种情况发生时,很难以稳定的方式达到2%目标。”

印度

食品和原油价格的飙升必然会推高印度的整体通胀率,该国通胀率目前已经突破了印度央行设定的2%-6%目标区间的上限。尽管印度央行将价格飙升归咎于供应方面的冲击,但物价上涨仍将侵蚀消费者的可支配收入,而消费者的可支配收入是经济的支柱,在疫情后尚未完全恢复。

本周伊始,印度卢比兑美元一度跌至纪录低点,因乌克兰发生的战争推动原油价格飙升,由此引发了市场对通胀以及印度经常项目赤字的担忧。

法国外贸银行表示,家庭和企业可能会承担大部分影响,尤其是在印度和泰国等国家。尽管大多数亚洲经济体与俄罗斯的直接贸易有限,但高油价更广泛的影响将间接损害亚洲经济体。

不过,尽管印度央行可能不得不上调通胀预期,但在全球经济增长前景不断恶化的情况下,该行收紧货币政策的空间可能不大。

“这是决策者的噩梦——持续通胀的风险,以及非常不平衡和令人不满的增长,”经济和政治咨询公司Observatory Group的高级印度分析师Ananth Narayan表示。

韩国

韩国方面眼下也担心由于俄乌冲突导致能源成本上升,并损害其出口商品的利润。该国的制造业严重依赖进口能源,在高油价导致连续两个月出现贸易逆差后,韩国在今年2月才刚刚恢复贸易顺差。

此前,俄罗斯政府7日将韩国列为“不友好国家”,并允许以卢布偿还不友好国家的债务后,与俄罗斯经贸往来密切的三星电子、LG电子和现代汽车等韩企,已经开始担心将遭受损失。

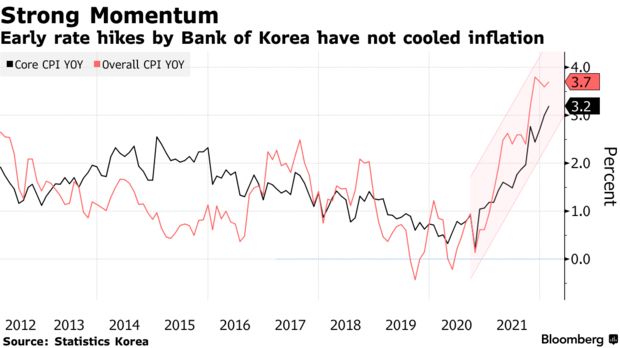

在能源价格上涨的推动下,眼下韩国CPI的涨幅也比人们预期的要快。尽管韩国央行自去年8月以来已经加息三次,但上个月的物价仍较上年同期上涨3.7%,远高于韩国央行2%的目标。

尽管如此,韩国与俄罗斯相对较小的经济联系帮助限制了战争对韩国的直接影响。据贸易行业的数据显示,俄罗斯仅占韩国出口比重的1.5%,韩国炼油行业从俄罗斯进口的石油也仅占该国国内石油进口量的5.6%。

与此同时,韩国上周决定从其紧急储备中释放440万桶石油,这是IEA成员国达成的帮助稳定油价的协议的一部分。韩国政府还表示,燃油税减免将延长3个月。

东南亚

对于东南亚诸国而言,眼下油价飙升的影响则存在着较大的差异,这可能导致当地各经济体央行的政策分歧进一步拉大。

在东南亚最大经济体印尼,政府对食用油、液化石油气、燃料和电力等基础商品的补贴,帮助减轻了全球大宗商品涨势对消费者的冲击。印尼2月份的通胀率为2.06%,处于央行2%-4%目标区间的低端,如果印尼央行下周决定将利率维持在历史低位,眼下的物价环境将给予它们喘息的空间。

然而,这些补贴是以国家预算和印尼国家石油公司的现金流为代价的。全球原油价格的大幅上涨正迫使印尼政府考虑上调汽油的管制价格。如果不上调,印尼国家石油公司每月可能因此录得5亿美元的亏损。

马来亚银行预测,零售燃油价格若上涨15%-20%,可能会导致印尼的通胀率增加多达1-1.5个百分点。而随着经济进一步开放,市场已经预计印尼的通胀率将加速上升。

此外,野村控股表示,随着油价上涨对运输和食品成本造成连锁反应,泰国和菲律宾等国可能会受到打击。

泰国的通货膨胀率上月攀升至了2008年以来的最高水平,原因是该国正艰难应对食品和能源价格的上涨。与此同时,菲律宾央行行长Benjamin Diokno预计,在油价今年达到每桶120-140美元的“最坏情况”下,该国通货膨胀率可能会突破央行目标达到4.4%-4.7%。两国政府都表示,他们有充足的工具来应对这些冲击,而央行不必过早地诉诸于加息。

相比之下,作为原油净出口国,马来西亚可能会通过不断扩大的贸易顺差而获益。马来西亚央行上周将政策利率维持在纪录低点,分析师预计今年下半年可能开始展开政策正常化进程。

新加坡金管局此前已经在去年10月份和今年1月份先后收紧了货币政策。新加坡金管局将坡元汇率作为其政策工具,允许坡元对贸易伙伴升值,以抵消进口食品和燃料成本的飙升。目前,外界已经预计新加坡金管局将在4月份进一步收紧货币政策。

(文章来源:财联社)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处