每日八张图纵览A股:又跌了!市场在担忧什么?超跌之后A股会有哪些机会?

今日(3月14日)沪深两市并未延续上周五逆势回升的势头,而是双双低开整理,早盘震荡之际,一度有拉升表现,也迅速遭遇打压走低,午后股指再度跳水下挫,尾盘加速走低,弱势格局一览无遗。

截至沪深股市全天收盘,沪指下跌2.61%,报3223.53点;深成指下跌3.08%,报12063.63点;创业板指下跌3.56%,报2570.45点。

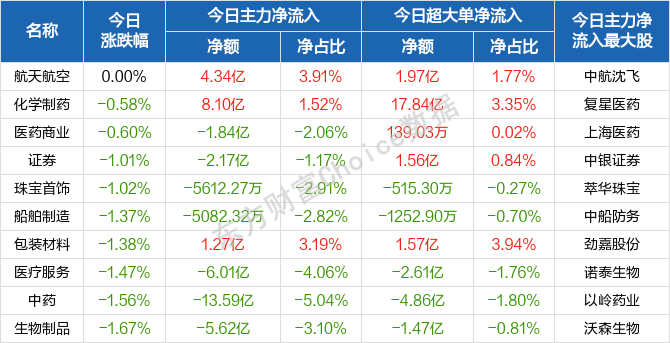

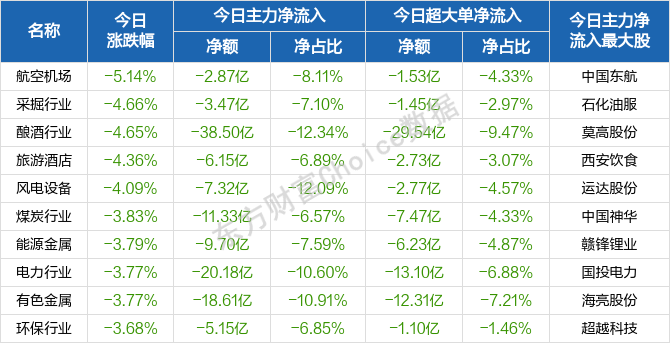

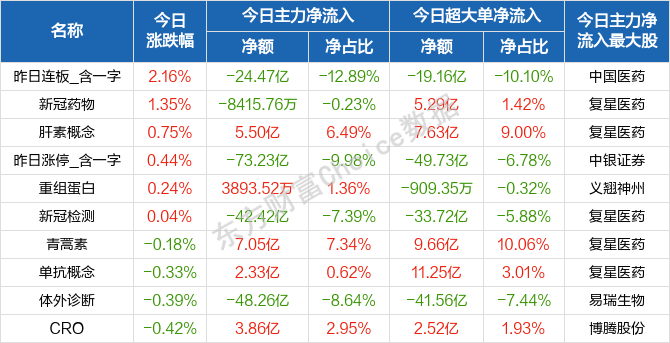

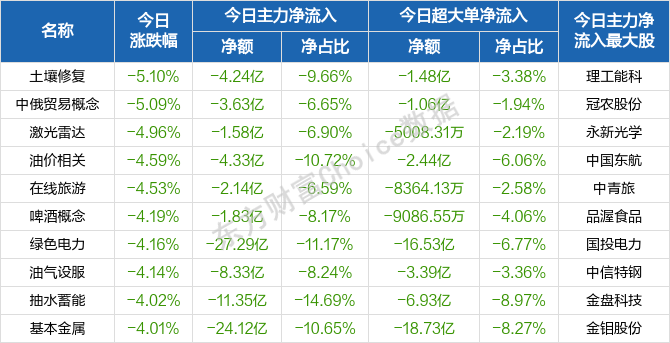

从盘面上来看,行业与概念板块跌多涨少,局部赚钱效应不佳。行业方面,航天航空一枝独秀,医药商业、化学制药跌幅稍浅;酿酒、旅游酒店、风电、煤炭、电力、有色、能源金属、燃气、半导体、石油等板块领跌。题材股方面,新冠药物、新冠检测等逆势上涨;油价相关、啤酒概念、在线旅游、油气设服、绿色电力、白酒、猪肉概念、东数西算等概念领跌。

资金面上,央行3月14日公告称,为维护银行体系流动性合理充裕,2022年3月14日人民银行以利率招标方式开展了100亿元逆回购操作,中标利率为2.1%。今日100亿元逆回购到期。因此,今日公开市场实现零投放零回笼。

热点板块

行业板块涨幅榜前十

行业板块跌幅榜前十

概念板块涨幅榜前十

概念板块跌幅榜前十

个股监控

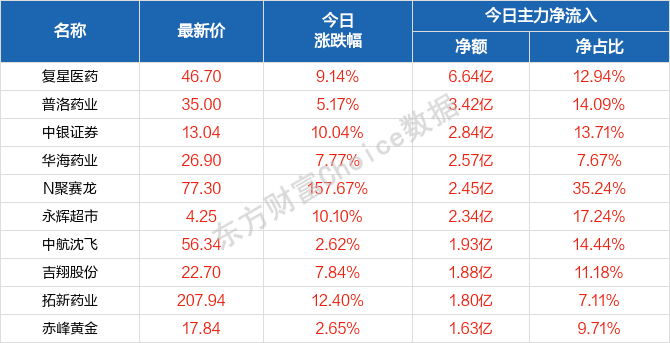

主力净流入前十

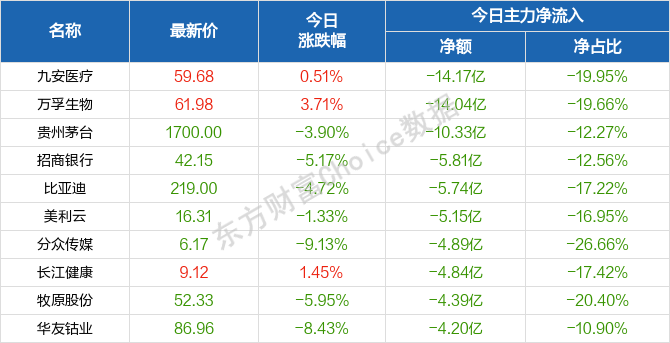

主力净流出前十

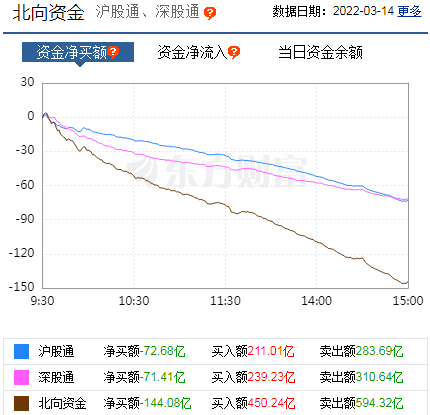

北向资金

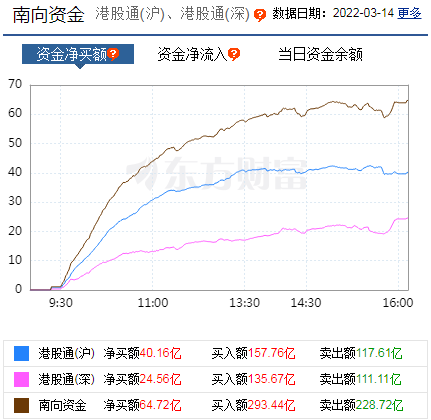

南向资金

消息面

1、据中新经纬报道,据国家药监局网站显示,13日,国家药监局又批准5家新冠抗原检测试剂盒产品的注册申请。这5家企业包括北京万泰生物药业股份有限公司、北京热景生物技术股份有限公司、天津博奥赛斯生物科技股份有限公司、重庆明道捷测生物科技有限公司、北京乐普诊断科技股份有限公司。自此,已有10款新冠抗原检测试剂盒产品上市。

2、据中国新闻网报道,中国银保监会14日发布风险提示,提醒消费者远离过度借贷营销陷阱,防范过度信贷风险。银保监会表示,信用卡、小额信贷等个人消费信贷服务与各种消费场景深度绑定,一定程度上便利了生活、减轻了即时的支付压力,但消费者若频繁、叠加使用消费信贷,易引发过度负债、征信受损等风险。银保监会披露了几类相关现象。

3、商务部3月14日消息,2022年1-2月,全国实际使用外资金额2437亿元人民币,同比增长37.9%(折合378.6亿美元,同比增长45.2%;不含银行、证券、保险领域)。从行业看,服务业实际使用外资金额1757亿元人民币,同比增长24%。高技术产业实际使用外资同比增长73.8%,其中高技术制造业增长69.2%,高技术服务业增长74.9%。从来源地看,“一带一路”沿线国家和东盟实际投资同比分别增长27.8%和25.5%(含通过自由港投资数据)。从区域分布看,我国东部、中部、西部地区实际使用外资同比分别增长36.6%、74.9%和13%。

4、据证券时报网称,广东省印发广东省数字政府改革建设2022年工作要点的通知:拟全面推进数据要素市场化配置改革,进一步健全公共数据管理和运营体系,完善数据交易流通平台和机制,加强数据要素相关标准和技术研究,探索构建个人和法人数字空间,力争在年内取得新突破,推动数字经济创新发展。其中,拟促进数据交易流通。依托现有交易场所建设省数据交易场所,搭建数据交易平台。推动数据经纪人、“数据海关”试点。支持深圳市设立数据交易市场或依托现有交易场所开展数据交易。建设粤港澳大湾区大数据中心,健全大湾区数据基础设施体系。

机构观点

对于当前行情,中原证券表示,周一A股市场低开低走、震荡下行,香港恒生指数早盘大幅下挫,拖累两市股指早盘跳空低开,所有行业全线走低,核心资产、赛道股以及成长股轮番下挫,投资者避险情绪大幅提升,市场整体卖压较重,沪指全天呈现单边震荡下行的运行特征。

该机构进一步分析,两市成交量不足万亿,存量博弈特征显著,投资者持币观望情绪较重。当前市场明显受到外部因素的影响,整体表现低迷,预计在外部影响因素充分消化之前,两市股指继续下探、寻求有效支撑的可能性较大。预计沪指短线震荡下行的可能性较大,创业板市场短线小幅下探的可能较大。建议投资者短线暂时观望,中线继续关注低估值蓝筹股的投资机会。

市场在担忧什么?东吴证券指出,①经历急跌估值已不是当前市场核心矛盾,哪怕跌至熊市底部,ERP 测算上证综指向下空间10%左右。

②当前A 股整体估值处熊市底部中枢,中位数偏高,主因大盘权重股仍贵。假设疫情以来的流动性覆水全收,多数核心资产估值已回常态中枢,仅部分白酒和新能源龙头偏贵。

③滞胀隐忧:外围局势引发全球通胀,滞胀伤害企业盈利,警惕杀估值转为杀业绩的可能,目前核心在于全年5.5%的GDP 增长目标能否实现,重点关注下调2022 年业绩预测的公司占比。

④短期积极,更多的乐观因素在海外:冲突缓和、通胀下行、加息落地。国内乐观因素更多依靠政策进一步发力:降息降准、地产放松或高层召开企业家座谈会。

⑤短期滞胀环境下,高股息组合占优,关注银行、地产、煤炭、化工。中长期来看,中期衰退式宽松,成长仍是全年主线,数字经济下电信运营商、IDC 制造、云计算,双碳转型下光伏绿电。

东兴证券提到,统计2011 年以来类似的大跌出现过14 次,超跌之后市场会有反弹期,行业来看,也是跌幅越重的行业在后一个月的表现越好。但值得注意的是超跌之后的反弹整体持续时间在一个月左右,在1 周、1 月的上涨概率分别为86%和79%。当下,可以适度参与博弈超跌反弹的结构性机会。往后看,当前是1 季度的业绩预告窗口期,业绩预告释放出的高景气细分领域或是新的一致共识主线。

渤海证券认为,短期看,外部等风险性因素和内资避险行为,仍存在反复的可能,或推动市场的底部反复过程。但从中长期看,稳增长政策推动企业景气回升的预期相对明确,并有望带来企业盈利的低点上行。市场的恐慌和避险因素的宣泄过程,大概率会带来年内的低位配置机会。行业配置方面,基于5.5%GDP目标以及充足的财政“粮草”,可关注“稳增长”的重要抓手之一——新基建板块的投资机会,重点关注数字经济;此外还可以关注防疫模式调整下医药板块的反弹机会。

西部证券表示,随着联储加息落地,叠加国内货币政策仍有进一步宽松空间,市场流动性预期有望迎来阶段性修正。随着年报和一季报窗口期临近,A 股市场上半年仍然有吃饭行情。在这样的环境之下,前期调整幅度较大,业绩兑现度仍然较高的景气赛道龙头,将迎来一轮修复性行情,我们将其称为风格纠偏行情。

从结构上看,当前重点关注业绩能够确定兑现的新能源、半导体、医药、军工等景气赛道龙头有望迎来阶段性修复。另外一方面,受益于通胀预期的农业、食品、纺服等必须消费板块也有望迎来业绩拐点。当前国内疫情担忧已经到达高位,社服、零售、餐饮、航运、传统媒体等线下经济复苏相关行业也在迎来布局窗口期。主题关注数字经济、三胎概念、粮食安全、全面注册制改革等。

(文章来源:东方财富研究中心)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处