一手好牌打稀烂!沐邦高科:实控人套现7亿离场 接盘人改个名字继续转型

一手好牌打稀烂,站在风口也卖壳!沐邦高科:实控人套现7亿离场,接盘人改个名字继续转型

来源:市值风云

斥巨资将跨界的希望,寄托在这样一家2019年才成立的公司身上,无异于一场赌博式的冒险。

最近,知名玩具厂商沐邦高科(603398.SH),因宣布将收购光伏企业内蒙古豪安能源科技有限公司(简称“豪安能源”),进行“益智玩具+光伏”的高调跨界,而备受关注。

从1月份首次公布消息以来,股价已经成功坐上过山车。

(来源:红极注册制时代的市值风云APP)

其实在去年下半年还叫邦宝益智(2021年11月改名,股票代码不变)的沐邦高科,就作为知名玩具厂商,在三胎政策、盲盒潮玩等多个利好消息的叠加作用下,吸引了不少热度,自然也获得了不错涨幅。

那么问题来了,既然主业有这么多的利好加持,而公司自身又已经累积了较高的知名度,为什么不借机继续深耕主业,而是要在这个时候跨界光伏呢?

这家被收购的豪安能源又是什么来头?

高溢价跨界光伏

豪安能源成立于2019年,以生产太阳能单晶硅片、硅棒等产品为主,主要客户有江苏顺风新能源科技有限公司、湖南红太阳新能源科技有限公司、江苏润阳悦达光伏科技有限公司等。

啥?好像都没怎么听说过?风云君表示“俺也一样”。

根据公司公告,截至2021年12月31日,豪安能源的净资产为1.7亿人民币,而沐邦高科暂定的交易作价则为11亿人民币。

也就是说,如果按照当前价格估算,对豪安能源的收购溢价将在9亿左右,溢价率达到550%。

(来源:公司公告)

但豪安能源自身的实力,似乎并不匹配如此高的溢价所带来高的期望。

据悉,豪安能源的第一大客户顺风清洁能源(01165.HK),已经连续6年净利润为负,即使在去年光伏行业普遍暴涨的大环境下,也依然没能逆转。

更严重的是,其已经在2020年年报及2021年中报,连续两次因持续经营的不确定性等因素,被审计师出具无法表示意见。

(来源:顺风清洁公司财报)

除此之外,豪安能源本身所在的单晶硅片生产赛道,似乎也已经进入了饱和阶段,产能过剩、竞争激烈、产品迭代快的问题接踵而来。

不得不说,沐邦高科斥巨资将跨界的希望,寄托在这样一家2019年才成立、质地如此之差的公司身上,无异于一场赌博式的冒险。

市值向上,业绩向下

而至于沐邦高科为什么要冒这个险,还要从背景以及财务状况上说起。

2015年上市的沐邦高科,主业为玩具制造,虽然目前已经扩展到医疗、精密制造等,但近几年玩具制造的收入占比依然在80%以上。

虽说公司的热度是搭着近期的盲盒风潮、三胎政策风向起来的,但公司的玩具制造业务还是能排上号的,其标志性的红色logo,相信在很多人的童年里都曾出现过。

根据2021年上半年营收、2021年9月(参考9月10日收盘价)的市值排名,沐邦高科都位列行业第四。

(来源:知乎三文娱)

而公司旗下邦宝积木的知名度也很高,在国内市场份额排名中,是仅次于乐高的第二大积木品牌。

(来源:华经产业研究院)

尽管如此,沐邦高科的日子却并不能算好过。

上文提到,在多重利好叠加的作用下,行业内公司纷纷获得了不错的股价表现;但如果对应到业绩上看,却并不是一致的获得增长,反而出现两极分化。

下游市场主要面向国内的,业绩增长都十分亮眼,如泡泡玛特(09992.HK)、奥飞娱乐(002292.SZ)等;而主要面向国外的,则因为疫情的持续反复,业绩表现出现了不同程度的倒退。

很不幸,沐邦高科是属于倒退那一拨。

(来源:知乎三文娱)

具体到数据上看,公司营收在2019年出现较大幅度的增长之后,2020年便出现萎缩。

2020年,其营收5.02亿元,增速-7%,扣非净利润0.38亿元,增速-46%。

在最新披露的2021三季报里,下降趋势也还是在继续,营收和扣非净利润同比降幅分别高达22%和76%。

商誉减值?!勿谓市值风云言之不预

而在2019-2021这三年间,业绩的落落落,除了有疫情造成的影响外,还跟公司收购的一家玩具制造公司——广东美奇林互动科技有限公司(简称“美奇林”)有关。

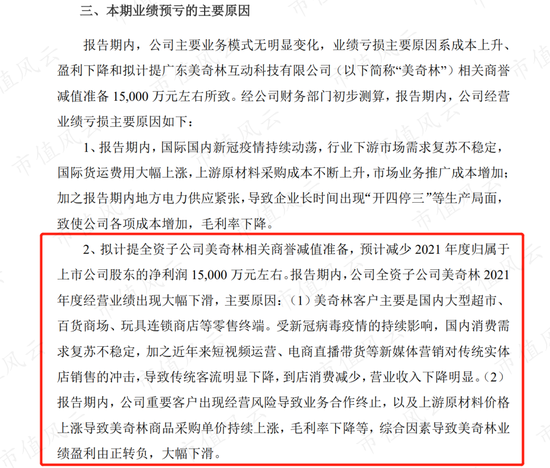

根据2021年业绩预亏公告,公司归母净利润将在-1.3亿至-1.4亿人民币之间。

亏损的一大主因,就是美奇林的商誉减值!

而且2021年的减值金额高达1.5亿人民币,如果再加上2020年已经计提的1600万,则在短短两年间商誉共减值了1.66亿。

也就是说,2018年合并时确认的3.26亿商誉,已经暴雷了50%。

大哥666啊!

(来源:公司公告)

这位美奇林是一家全国性玩具运营商,拥有包括大型超市、商场、母婴店等广泛的国内销售渠道,于2018年被沐邦高科收购,成为其全资子公司。

关于这家公司,风云君在2018年首次对沐邦高科进行覆盖的时候,也有着重介绍过,而且当时就对这家公司及其相关的商誉风险发表过质疑,你就说风云君厉不厉害吧!

上市公司老板以后如果不知道并购标的的质地到底好不好、自己是不是冤大头的话,可以下载一个市值风云APP,下手之前先搜一下;如果市值风云未覆盖过,您只要钱给够,我们也可以单独给您定制报告的。

当然,刻意为之,铁了心要高溢价并购、然后通过暴雷把钱“亏出去”的,咱就管不着了。

不过虽然这美奇林的业务能力不咋地,但自从2018年并表以来,对沐邦高科的业绩拉动确实不小,营收贡献度都在50%左右,2020年扣非净利润贡献度更是高达105%。

等于说,当年整个上市公司的净利润都靠它接济了。

但其实,2020年,美奇林的营收已经开始下滑,并且在2021年更是变本加厉,扣非净利润直接由正转负。

这也直接导致2020年美奇林没能完成业绩承诺,需要赔偿不说,还导致其商誉减值1600万。

(来源:公司公告)

对此,上市公司也找到了十分说得过去的借口,即受疫情影响。但风云君要提醒大家的是,2020年,美奇林的业绩承诺期可还没结束呢!

更不让人省心的是,2021年,美奇林还因涉及两场诉讼被冻结资金500万元,赔偿现金20多万元。

(来源:公司公告)

综上所述,美奇林自从2018年被收购以来,在短短的三年时间里,给沐邦高科带来了商誉减值、业绩承诺暴雷、百万级诉讼资金冻结等一系列糟心事。

财务状况继续恶化,转型也困难重重

但风云君不理解的是,如此路人般的业绩,都可以做到贡献集团大部分营收、乃至拉动整个集团的净利润,那沐邦高科得烂到什么程度?

这一点,从其不断恶化的财务状况中就能得到印证。

1毛利下降、库存积压

首先是玩具业务的毛利率,从2017年的34%一路下降到2021年三季报的25%。

虽说25%的毛利,在玩具行业也还是平均水平,但对于公司而言,接近10个百分点的降幅肯定不是好的信号。

除此之外,近5年里,沐邦高科的存货占总资产比例也一直在提高,尤其是2020年,达到了19%,比上年同期高了5个百分点。

并且到了2021年三季度末,这一情况也并没有出现明显好转。

同时,存货周转天数也在大幅提高,2021年三季度末已经高达261天,按周转率看也比同行业可比公司要低很多。

(来源:公司公告)

对此,公司的解释是,业务模式不一样,要兼顾生产和营运,所以需要多采购。

但别忘了,从2020年开始,公司的营收是在下降的,因此,在营收下降的同时加大备货,继续增加库存压力,就是业务模式再不同也不合理吧?

但沐邦高科存货的问题,还不止周转速度变慢这一个,其存货跌价计提比例也比同行要低得多。

对此,公司的解释是,除了库存商品以外的其他存货都不存在减值情况,而对于存货占比超过70%的库存商品,已经针对库龄超过1年的部分计提了足够的跌价准备。

(来源:公司公告、问询函回复)

也就是说,0.09%的跌价准备,完全是为了库存商品而提。

但从公司11月份提供的问询函答复上看,玩具退货率在7%左右,而这一部分的退货直接对应的就是库存商品。

在风云君目前掌握的资料中,没有看到同行业其他公司的退货率能有多少,沐邦高科的7%处于什么水平,如果有内行的大佬可以在评论区赐教。

但即使是处于平均水平,那么针对库存商品的存货跌价计提比例,也应该提高到平均水平才较为合理?0.09%的比例是否真的偏低呢?

(来源:公司公告)

不管怎么说,从上述的财务指标上看,沐邦高科的存货确实存在积压的可能。

2应收应付周转也趋弱

除了存货,应收应付的周转情况也出现了不好的信号。

其中,应收账款周转天数从2017年的10天左右,上升到了2021年三季度的106天。而这期间,同行业的奥飞娱乐却呈下降趋势。

应付账款周转天数方面,沐邦高科的下降速度也比较快,但同行业两家可比公司情况却比较平稳,未出现明显的降幅。

也就是说,沐邦高科在应收账款回款期大幅延长的同时,应付账款的付款周期却在大幅收紧,说明上下游的议价能力都在同步变弱。

而从波动幅度看,沐邦高科营运能力弱化的程度,要高于同行业可比公司。

3新开拓主业也不稳定

从上述分析中也能看到,主业占比超8成的玩具业务,现在是内忧外患、岌岌可危。

因此,沐邦高科也在积极开拓其他主业,其中一个就是医疗用品,主要涉及医用外科口罩及红外体温探测仪等疫情医疗消耗品。

这项在2020年才开发的主业,在当时也算是响应国家号召,作为有条件的企业积极转产,帮助缓解疫情导致的医疗物资短缺的问题。

受益于此,沐邦高科医疗设备2020年的销售额就已经占到了总营收的20%,毛利率也高达43%,远超其玩具主业。

只是好景不长,随着疫情的控制,营收马上开始了大幅下降。

2021年前三季度实现的收入,还收不到2020年全年的1/3,占比也从20%下降到10%,真可谓出道即巅峰。

可以说,沐邦高科的医疗器械主业转型只是昙花一现,并没能为业绩做出持续稳定的贡献,应该可以算是转型失败了?

原实控人卖壳离场,现实控人股权高质押

沐邦高科的实控人,原一直为吴锭辉、吴锭延、吴玉娜、吴玉霞四人。

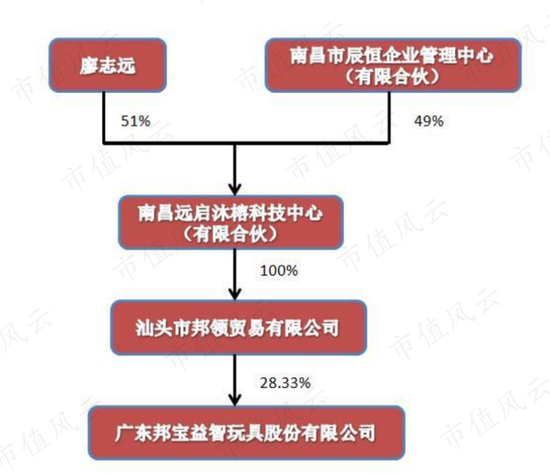

但或许是看到公司业绩死活拉不上来,在2021年1月,他们将大部分的股权,都转让给了南昌远启沐榕科技中心(简称“南昌远启”),选择了卖壳离场,套现7.3亿元。

目前,仅剩吴锭辉通过邦领国际间接持有公司12%的股权。

在本次变更后,廖志远成为公司实控人。

根据沐邦高科在11月收到的监管函显示,截至2021年三季度末,汕头邦领已经累计质押沐邦高科股份5890万股,占其持股总数70%。

因此,监管函要求公司说明,控股股东财务状况、还款能力及资金来源。

(来源:公司财报)

根据公司回复,截至2021年三季度末,汕头邦领的财务状况已经是资不抵债的状态了,并且原主业也已经停止经营,处于无营业收入来源的状况。

也就是说,汕头邦领目前4亿多人民币的负债,就只能依靠这位刚刚接手的大股东——南昌远启的自有资金和投资收益了。

而如果大股东靠不住,那么沐邦高科被质押的股份,或许就难以避免被强制平仓的风险,总之听起来就挺悬~

在泡泡玛特这样尤为亮眼的成功带动下,玩具行业当中盲盒相关的厂商确实得到了一波业绩带动。

但是据风云君观察,传统玩具制造厂商,尤其是像沐邦高科这样以转销海外市场为主的厂商,其实业绩表现都挺惨淡的。

在国外疫情持续爆发的环境下,如果不能快速转为国内市场,确实是看不到什么希望,但市场的转变又谈何容易?

因此沐邦高科这主业一而再、再而三的转型也确实可以理解,颇有“病急乱投医”的意味。

在目前财务状况持续恶化的情况下,旧实控人选择了套现离场,新实控人选择了继续折腾。

只是,收购一家家原本在业内就混不好的公司,指望它“妙手回春”“扭转乾坤”?这不是白日做梦吗?

醒醒吧!

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处