中国人寿投资年赚2140亿!债券持仓升至五成,称权益估值已达左侧加仓条件

记者 |吴绍志

3月24日,作为纽约、香港和上海三地上市公司,中国人寿(601628.SH)发布了2021年年度报告。

报告显示,2021年,中国人寿实现营业收入8585.05亿元,同比增长4.1%;实现归属于母公司股东的净利润为509.21亿元,同比增长1.3%。

中国人寿是中国最大的机构投资者之一,并通过控股的国寿资管成为中国最大的保险资产管理者之一。

年报显示,国寿资管总资产166.58亿元,净资产143.24亿元,2021年实现净利润27.60亿元,同比增长29.40%。

另外,中国人寿、国寿资管共同持股的国寿养老,从事养老保险资产管理产品业务等,总资产83.05亿元,净资产58.89亿元,2021年实现净利润11.58亿元,同比增长41.74%。

实际上,除了国寿资管、国寿养老等,目前中国人寿已形成以系统内管理人为主、外部管理人为有效补充的多元化委托投资管理格局。

系统内投资管理人有国寿资管及其子公司、国寿投资公司及其子公司、国寿养老;系统外投资管理人包括境内管理人和境外管理人,含多家基金公司、证券公司及其他专业投资管理机构。公司根据不同品种的配置目的、风险特征和各管理人专长来选择不同的投资管理人。

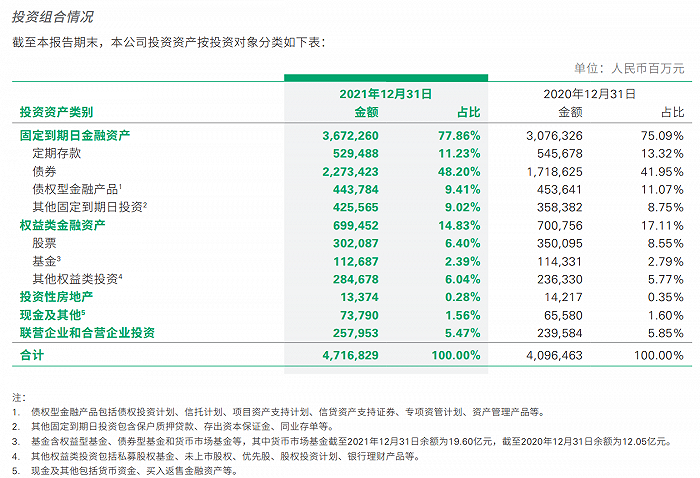

具体投资组合来看,截至2021年末,中国人寿投资资产约为4.72万亿元,较2020年底增长15.1%,主要增配了债券,减配股票、基金等。

主要品种中,债券配置比例由2020年底的41.95%提升至48.20%,定期存款配置比例由2020年底的13.32%变化至11.23%,债权型金融产品配置比例由2020年底的11.07%变化至9.41%,股票和基金(不包含货币市场基金)配置比例由2020年底的11.31%变化至8.75%。

图:中国人寿投资组合情况。来源:年报

图:中国人寿投资组合情况。来源:年报中国人寿分析称,2021年,国内债券收益率窄幅波动、前高后低,全年利率中枢有所下行;A股市场呈震荡格局,行业分化显著。

具体来看,一是把握上半年利率相对高位的窗口期,以利率债为主加大长期限资产配置力度,进一步收窄久期缺口;二是审慎控制公开市场权益风险敞口,降低组合波动,锁定收益;三是加大另类投资模式创新,推进前瞻性行业布局,构建多元投资组合。

在业绩发布会上, 中国人寿总裁助理、首席投资官张涤表示 :“ 在我们整个战略配置中,权益投资是‘关键少数’,特别是在利率中枢下移的环境下,固收配置提供了非常好的‘安全垫’和‘稳定器’。要实现长期的、能够满足客户需要和股东要求的回报,权益投资成了非常重要的组成部分。在我们的战略配置中,权益是有一定中枢的。 ”

另外,在绿色投资方面,中国人寿全年新增绿色投资规模超过500亿元,累计绿色投资规模超过3000亿元。绿色投资标准体系建设起步,国寿资管推出国内保险资管行业首只ESG债券指数、权益指数。

最后的投资结果来看,整体较为稳定。2021年,中国人寿实现净投资收益1887.70亿元,较2020年增加259.87亿元,同比增长16.0%。公司认为,得益于近年来公司持续加大长久期债券配置力度、联营和合营企业投资收益贡献提升,2021年净投资收益率达4.38%,较2020年上升4个基点。

全年实现总投资收益2140.57亿元,较2020年增加154.61亿元,同比增长7.8%。总投资收益率为4.98%,较2020年下降32个基点。同时,受权益市场波动影响,考虑当期计入其他综合收益的可供出售金融资产公允价值变动净额后,综合投资收益率为4.87%,较2020年下降146个基点。

图:中国人寿投资收益情况。来源:年报

图:中国人寿投资收益情况。来源:年报对于2022年权益市场投资,中国人寿怎么看?

张涤表示, 对于长期资金,权益市场长期向好的判断是没有发生变化的,长期配置价值也没有发生变化。她从三个方面进行了分析:

第一,政策层面是非常呵护的,无论是国常会还是金融稳定委,都谈到了稳增长、稳预期这些呵护宏观经济的政策,我们认为这些政策会逐步落实,对基本面会起到改善的作用。从行业监管的角度,也在持续鼓励我们这些长期资金发挥资金优势,增加权益配置。

第二,从估值角度,经过了前期的调整,权益的估值已经落到了长期中枢之下,配置价值在慢慢显现,对于我们的长期投资来说,估值角度已经达到了左侧加仓的条件。

第三,在配置上我们也是有需求的。保险公司本身要满足长期回报要求需要配置权益,还有居民理财长期配置的需求。从全球视野来看,境外的很多机构在目前低配了中国,中国作为第二大经济体,在不远的将来可能会跃升成第一大经济体,全球的资金也需要对这个区域有所配置。

总结来看,张涤称:“在我们的大类资产配置框架下,作为长期投资者,我们会按照我们配置的逻辑和长期配置的理念,继续在权益投资方面进行配置安排。同时,我们也会发挥系统内、系统外不同管理人的不同风格,构建一个长期均衡的组合,最大限度地把握长期配置机会,同时有效地管控短期波动的风险。”

同时,房地产投资也受到了不少投资者关注。

张涤称:“房地产投资对保险资金来说是介于股票债券之间、长久期、抗通胀特征的资产,也是保险资金在大类资产配置中很重要的组成部分。我们投的房地产基本上都是商业地产,不涉及住宅类的投资。截止到去年末,按照银保监的口径下,我们不动产投资的占比不到3%,比较集中于商业地产,包括写字楼、综合体、物流等,都在一二线核心城市,目前租金、出租率比较正常,风险可控。另外一大块是不动产金融产品,底层资产是符合国家政策的,例如棚改、区域性的民生工程等,总体规模不大。整体来看,投资性房地产加不动产金融产品不到3%,如果加上投资的房地产股票、债券,整体占比不到4%。”

“未来,我们还是会采取比较稳健审慎的策略,重点关注国家政策鼓励和支持的新基建、IDC、物流、产业园、Pre-REITs等,满足我们长期配置的需要。”张涤表示。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处