中国首富农夫山泉钟睒睒的又一棵摇钱树:万泰生物 首富家族持股75%的HPV疫苗巨子

原标题:中国首富农夫山泉钟睒睒的又一棵摇钱树:万泰生物,首富家族持股75%的HPV疫苗巨子

来源:市值风云

一手现金奶牛,一手摇钱树。

作者|beyond

编辑 |小白

昨天,风云君的几个美女小姐姐同事聚在一起谈论接种HPV疫苗的事儿。

HPV,我知道,人乳头瘤病毒,绝大多数宫颈癌都是由HPV引起的。宫颈癌是全球女性第二大杀手,过去20多年来宫颈癌发病率与死亡率居高不下,接种HPV疫苗则是预防宫颈癌的主要手段之一。

据其中一个小姐姐讲,目前HPV疫苗有二价、四价和九价之分,“价”数越高,针对的病毒亚型越多,也意味着预防覆盖面越广。

几位小姐姐选择的都是二价HPV疫苗。不过这个疫苗并不是想接种就能立即接种,还需要预约等待一段时间。

“这个HPV疫苗很紧俏吗?怎么还需要预约?”

“那你以为,目前国内能够生产HPV疫苗的只有万泰生物(603392.SH,万泰)和今年3月24日刚刚获批的沃森生物(300142.SZ,沃森),可以说在沃森之前,只有万泰一家供货,能不紧俏嘛。”

“独门生意”、“需求刚性”,这个万泰生物听起来有点意思。

从平平无奇试剂商到疫苗巨子,中间只差1支二价HPV疫苗

2020年4月在上交所主板上市之前,万泰生物的业务以体外诊断(IVD)试剂为主。以2018年为例,诊断试剂收入占总收入的比重为80%,再加上诊断仪器、代理产品等,IVD业务几乎贡献了全部收入。

虽然万泰早在2012年就实现了全球首个戊肝疫苗的上市,但由于戊肝疫苗受众小、认知程度低,因此这款疫苗的销售一直没有起色。2019年戊肝疫苗实现的收入只有1500万元左右,对总收入的贡献微乎其微。

2019年12月,万泰的二价HPV疫苗“馨可宁”(首个国产HPV疫苗)获批上市。

这是一个显著的分水岭:在此之前,万泰的收入端增长并不显著,2019年营收同比增速为20%;馨可宁上市之后,万泰真正找到了增长的第二曲线。

2020、2021两年,万泰的营收增长持续提速,同比增速分别达到99%及144%。在2021年报中,万泰也将收入增长主要归因于二价HPV疫苗相关收入的增加。2021年疫苗收入已占到总收入的58%,成为万泰的“门面担当”。

近四年,万泰的营收由2018年的9.8亿元增至2021年的57.5亿元,CAGR达到80%。同期,万泰的归母净利润由3亿元增至20亿元,CAGR达到91%,呈现爆发式增长态势。

得益于强劲的业绩增长与业务赛道的切换,万泰从以医疗器械的身份挂牌上市、发行价只有8.8元/股,到2022年3月30日收盘价达到274元/股、成长为市值超过1600亿元的国产疫苗界的巨子。

一切主要归功于那支二价HPV疫苗。

馨可宁:利润率比肩茅台,用性价比干掉进口疫苗

万泰的二价HPV疫苗——馨可宁,一经推出便保持着极高的盈利能力,2020、2021两年的毛利率分别达到90%及93%,这样的毛利率水平就是跟茅台酒的毛利率相比也丝毫不逊色(2021年茅台酒的毛利率为94%)。

近四年,万泰的IVD业务毛利率稳定地保持在72%左右的水平,随着二价HPV疫苗收入占比的提升,万泰的综合毛利率随之提升,由2019年的72%提升了14个百分点至2021年的86%。

以核心盈利指标来衡量,2021年万泰的经营利润率为41%较2019年提高了26个百分点,整体业务呈现出的盈利能力已经有了“脱胎换骨”的提升。

这款馨可宁二价HPV疫苗究竟有何魔力,竟能让一家普普通通的IVD公司迸发出强劲的盈利能力来?

这还要从国内HPV疫苗市场的竞争格局说起。

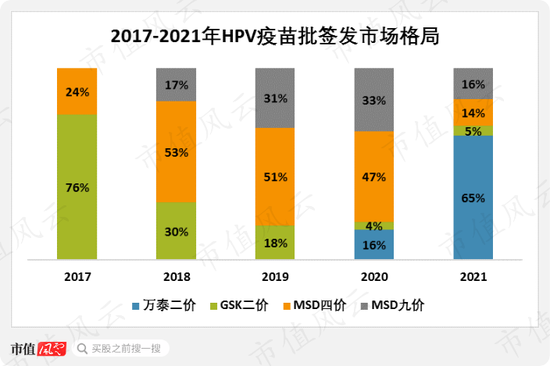

馨可宁未上市之前,国内HPV疫苗市场一直被两家国际大厂的三款疫苗垄断,分别是葛兰素史克(GSK)二价HPV疫苗、默沙东(MSD)四价、九价HPV疫苗。

2017-2019年,GSK二价、MSD四价、九价疫苗占有全部国内市场,值得一提的是,默沙东的两款疫苗由智飞生物(300122.SZ)代理。

2020年馨可宁上市后仅半年时间,市场份额就来到约16%,2021年更是将份额版图扩充至65%,成为国内HPV疫苗市场最大玩家,而昔日两家大厂的份额,则被削减至35%。

馨可宁之所以能够逆袭,凭借的是三个字:“性价比”。

从单针定价来说,馨可宁每针329元的价格低于GSK二价580元的价格以及MSD的两支疫苗的价格。

除了价格优势外,馨可宁的一个独特优势是在9-14岁低年龄段女性中的接种程序仅为2针次,而进口HPV疫苗在使用时需3针次,进一步降低了接种成本并提高了接种的便利性。

全部接种完毕,馨可宁的总价为987元(低年龄段为658元),远低于进口疫苗2000-3000元的接种成本。

至于为什么馨可宁的价格远低于进口同类产品单价?万泰解释称,主要与其技术先进性有关。

既然提到了技术,那我们就来考察一下万泰的研发投入。

风云君以国内同类型公司沃森生物、康泰生物(300601.SZ)、智飞生物(300122.SZ)作为可比公司。

2018-2021年四家可比公司的研发费用都有逐渐增加的趋势,其中万泰与沃森的增幅最大。2021年万泰与沃森的研发费用分别为6.8亿元及6.2亿元,万泰略高一筹。

近四年万泰的研发费用合计为13亿元,而同期沃森的研发费用合计为10亿元,万泰在研发费用规模上较沃森更多。另外两家可比公司暂未发布最新年报,不过从往年趋势来看,应该不及万泰与沃森。

近四年万泰研发费用率基本处于可比公司中最高水平,近两年研发费用率因营收规模增长过快而有所降低。

2021年万泰与沃森的研发费用率分别为12%及18%,整体来看,万泰与沃森对研发的重视程度相近,居于同业前列。

首富的生意经:喝农夫山泉,打国产疫苗

抱着二价HPV疫苗这么一棵树“摇钱树”,想要利润和现金流岂不是“扩产摇一摇”就行了?

还真跟这差不多。2021年万泰的二价HPV疫苗产能约1000万支,2022年计划进一步将产能提升至3000万支。

看起来万泰是一点儿不担心产能过剩的问题。

2020年万泰提到:“HPV疫苗全球产能不足,国内接种率较低”。

人民网报道,目前潜在接种HPV疫苗的女性约3亿人,而2021年国内HPV疫苗批签发量不足3000万支,这样看来对于国产二价HPV疫苗的市场前景暂时不用担心。

随着万泰二价HPV疫苗的热销,带来的真金白银流入是实实在在的。2021年其经营现金净流入达到16.8亿元,覆盖完10.5亿元的资本开支后,还沉淀了约6亿元的自由现金流。

这么赚钱的生意,难怪万泰想要一口气将产能扩产2倍。

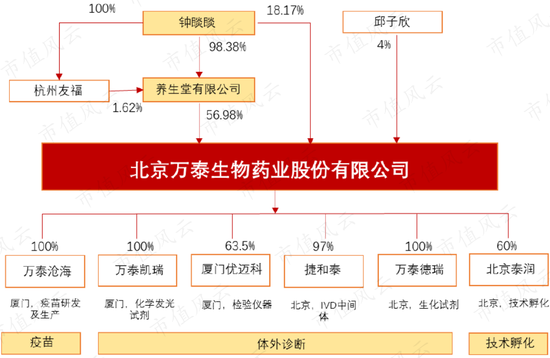

公司实控人不是别人,正是农夫山泉钟睒睒老板。

3月17日发布的《胡润全球富豪榜》显示,钟睒睒的财富虽然较去年缩水近1000亿元,但仍以4550亿元的身家蝉联中国首富。而万泰生物就是他除农夫山泉(09633.HK)以外控制的又一家上市公司。

截止2021年末,钟老板直接持有万泰18%的股份,并通过其控制的养生堂间接持股57%,合计持股比例为75%左右。

值得一提的是,2021年1月钟老板辞去万泰董事长职务,接任者邱子欣目前持股4%。

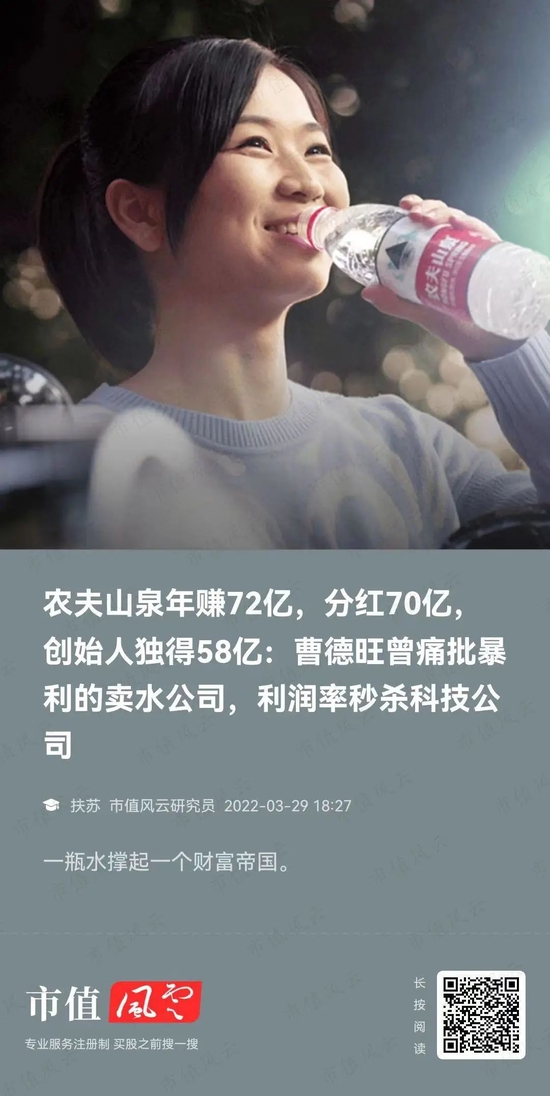

恰好3月29日,风云君的一个美女小姐姐同事刚刚解读过农夫山泉的业绩。2021年农夫山泉分红了70亿元,钟老板一人独得58亿,人家根本就不差钱!

怀抱着农夫山泉这头现金奶牛,钟老板的内心估计是这样式儿的:

体会过首富的心境(虽然永远无法体会),再看万泰对于现金分红占归母净利润的比例低于30%的解释,风云君觉得钟老板说的很有道理!

风云君不得不佩服钟老板,两个风马牛不相及的生意,居然都默默干成了行业翘楚。

下一步落子何处?

虽然二价HPV疫苗的国内市场暂时看不到饱和的危机,但竞争对手已经出现。

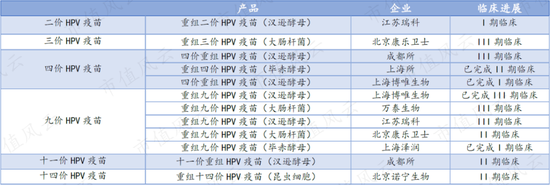

3月24日,沃森的全资子公司泽润生物的二价HPV疫苗获批上市。与此同时,国内多家企业的HPV疫苗正在研发布局中,例如康乐卫士、成都所、上海博唯、江苏瑞科的HPV疫苗都处于/完成III期临床试验。

未来,HPV疫苗市场必将面临更多竞争对手加入,万泰的独门生意会被打破。

除了已上市二价HPV疫苗外,万泰还布局了水痘疫苗、新冠疫苗和肺炎疫苗。其中,冻干水痘减毒活疫苗已获得III期临床试验研究报告,有望于今明两年上市,其他几款疫苗仍处于研发中。

值得注意的是,药物研发以及商业化过程具有极大的不确定性,产品上市后对于万泰业绩的影响尚不清晰。

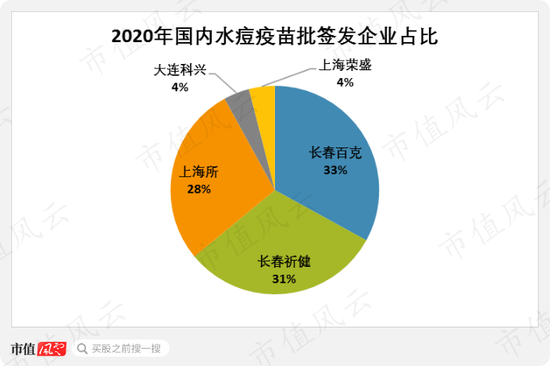

单从有望上市的水痘疫苗来看,万泰所面临的竞争环境较HPV疫苗要激烈得多。2020年国内水痘疫苗市场被长春百克、长春祈健、上海所等5家企业占据。

相较于HPV疫苗,水痘疫苗理论上并不是万泰强劲驱动力的“平替方案”,万泰后续的业务增长点整体仍处于培育当中。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处