惠普为何“资不抵债”?全因溺爱股东!巴菲特被感动大手笔增持,跟风者进场抬轿

来源:市值风云

PC市场占有率21.1%,仅次于联想。

作者|鹏羽

编辑 |小白

最近,全球科技股大幅下跌,硅谷科技富豪们的财富因此缩水,而巴菲特的财富却在稳步增长,重新跻身全球前五大富豪行列。

很多人都想跟着股神老爷子的步伐走。这不,巴菲特旗下伯克希尔-A(BRK.A.US)增持惠普(HPQ.US)的消息满天飞。目前,伯克希尔持有惠普1.2亿股,成为惠普的最大股东。

4月8日消息一出,惠普的股价大涨近15%,巴菲特单日进账6.5亿美元。

百年老店未能达成,76岁惠普“一拆二”

说起惠普,大家第一反应是他的打印机,不管是办公用的大型打印机,还是小型家用打印机,惠普的身影无处不在。除了打印机和电脑业务外,惠普还涉及笔记本电脑、云服务等业务。

成立于1939年的惠普,起初是做音频振荡器的,为动画电影开发和测试创新新的音响系统。1966年,惠普进入计算机市场。

1980年,惠普首次推出个人电脑产品HP-85。1984年,惠普的技术首次应用到HP Thinkjet打印机上。

2015年,原来的惠普拆分为慧云(HPE.N)和惠普两家独立的上市公司。慧云将专注于企业级的IT解决方案、基础设施以及软件和云服务。惠普将继续发展惠普传统的两大硬件业务,PC和打印。

有人称惠普的分拆是史上最大规模、最复杂的分拆。这次分拆不是剥离资产,而是把惠普分成两家《财富》50强公司,每家公司的年营收约为570亿美元。

7年过去了,通过分拆专注于PC和打印硬件的普惠公司(HP INC.),在PC端持续发力,获得巴菲特老爷子重仓入手。

打印业务增长乏力,PC疫情期间成看点

惠普公司主要分为个人系统和打印机两大部门。个人系统部门包括PC、电脑周边设备等,是公司近年来发展较快的部门。

2021财年(截止当年10月31日),惠普营收约635亿美元,同比增长12%。2022财年一季度,公司营收增长8.8%。

大家对惠普打印机的知名度比较高,但是随着打印机市场的逐渐饱和,惠普的打印机业务增长略显乏力。公司营收创新高归功于PC业务,归入个人系统部门,2021财年营收同比增长11%。

近五年来,公司的个人系统部门营收CAGR达7.7%。2022财年一季度,个人系统部门营收增速更是高达15%,而打印机业务同比下降4%。

个人系统部门里,笔记本的营收增长最为显眼。2021财年同比增长18%。近五年来CAGR为12%。

在PC端的发力,也使得惠普在PC市场的占有率水涨船高。2021财年四季度达到21.1%,成为仅次于联想集团(00992.HK)的第二大电脑制造商。

不仅增长亮眼,惠普利润率也是节节攀高。2022年一季度,惠普个人系统税前利润率7.8%,相比2016年增长4个百分点。

2021财年,公司整体毛利率达21%,归母净利率达10.2%。

“资不抵债”,只是因为疯狂回报股东

惠普净资产为负,与风云君覆盖过的诸多专注股东回报的美国大公司如出一辙。2016年以来,公司的资产负债率均超100%。2021财年,公司资产负债率为104%,有息负债率约20%。

当然,“资不抵债”只是表面,穆迪对惠普评级为投资级Baa2,惠誉国际对惠普的评级为BBB+,标普对惠普的评级为BBB。

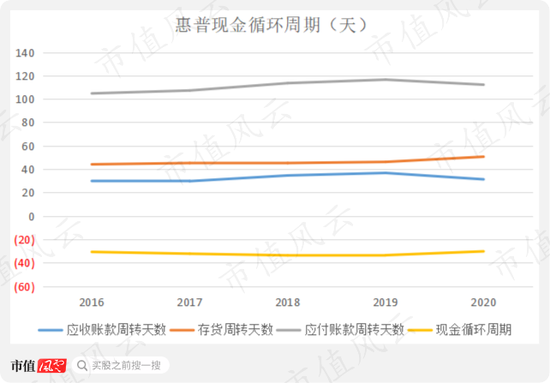

公司的大部分负债是经营负责。2021财年,公司应付账款及票据高达172亿,约为总资产的一半,公司对上游拖款能力非常强。

近五年来,公司的应付账款周转天数均超100天,现金循环周期维持在负30天以上。意味着公司在“购存销”中不需要占用自有资金。

2021财年末,公司长期债务约63亿。与此同时,公司账上现金及现金等价物有43亿。从公司账上的现金来看,偿还长期债务的问题不大。

分拆后的六年时间里,惠普每年都有稳定的经营现金流入。2016年以来,公司累计自由现金流达239亿,累计分红55.6亿,累计回购股份168.9亿,股东回报占自由现金流的94%。惠普几乎将所有赚到的钱用于回报股东。

而长期大额回购股份,无疑是造成公司净资产减少、资产负债率持续走高的主因。

惠普健康的自由现金流,巨额回购和高股息,都是符合巴菲特对于股票价值投资的逻辑。

打印机业务的增长乏力,惠普多次陷入裁员风波。通过分拆,惠普专注在PC业务上。近年来,公司营收和利润率的同步增长,现金流稳定,营运能力表现亮眼。

虽然公司净资产为负,但是大部分是经营负债。公司高杠杆经营,通过创造稳定的现金流,有望持续为股东们创造利润。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处