“海上风电一哥”电气风电:吸收消化西门子技术 复制中国高铁模式

来源:市值风云

控成本,胜者为王。

作者|木盒

编辑 |小白

2021年是“双碳”元年和“十四五”开局之年,风电和光伏行业大力发展,一时间风光无限。

2021年国内风电新增并网装机4757万千瓦,其中陆上风电新增装机3067万千瓦,海上风电新增装机1690万千瓦,海上风电装机跃居世界第一。

而电气风电(688660.SH)则是中国的海上风电NO.1。

海上风电的NO.1,上海电气(维权)控股

电气风电是2021年5月在科创板上市,原为A股上海电气(601727.SH)100%控股,后分拆上市。

截至2021年底,上海电气依然直接+间接合计持股60%左右。

2021年,电气风电营业收入为238.6亿,收入贡献全在国内。

根据彭博新能源财经统计,2019年-2021年电气风电海上新增吊装市场占用率分别为28.9%、39.0%、27.1%,多年蝉联国内市场第一。

但电气风电不止有海上风电,还有陆上风电,2020年陆上风机收入甚至超过海上风机。

2021年电气风电共销售风机1084台,其中陆上风机384台,海上风机700台,在整个风机整机制造商中市场份额占比9%,位列第5。

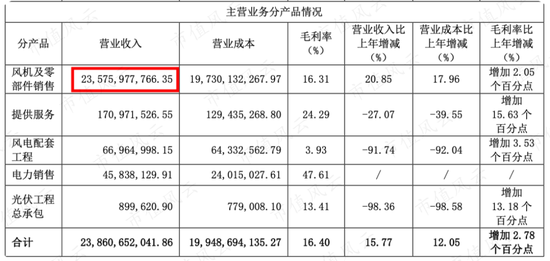

风机及零部件销售也是其收入占比最高的业务,贡献了98.8%的比例,其他业务还有提供维服务(比如维修、改造)、风电配套工程、电力销售(风电运营)、光伏工程总承包。

电气风电“精于风,不止于风”,继续探索“风电+”的可能性,2021年5月搞了首个工业园区级的集风、光、储、充一体的“能源互联网+”示范项目——广东汕头智慧能源项目:

包括 1 台 8MW 海上风机和 1 台 4MW 海上风机,2.42MW 的屋顶光伏、2MW/2MWh 储能、充电车桩设备、智能楼宇监控、“5G+”工厂IOT 系统、微网控制系统、能量调度管理平台等。

所以电气风电有光伏工程总承包的收入。

核心技术的引入、消化、改善

中国的高铁如今已经是向世界展示中国制造的王牌名片之一,而这最早得益于,在引入、消化的基础上自主创新。

这其中就有日本、法国、德国的技术,尤其是西门子的,能保证350km速度下性能稳定。

电气风电似乎复制中国高铁模式,引入了西门子歌美飒海上风电的技术。

(一)引入西门子技术,核心部件多采购国外品牌

自2015年开始,电气风电就和西门子陆续签订了一系列的协议,引进了西门子具有国际先进水平的技术许可机型产品,还可以根据中国气候、地理和风狂特点进行二次开发。

不过每一台卖出的合同产品/改进产品,电气风电就要向西门子公司支付“提成许可费”,同一份合同中约定了不同机型产品的提成比例,同款产品的提成比例随着累计销售兆瓦数的上升而下降。

而且“技术许可产品”一定要指定使用西门子的核心组件,即叶片和控制系统软件,“二次开发产品”中的 SWT-4.0-146产品指定使用西门子的控制系统软件。

所以电气风电在《招股说明书》中明确写明对西门子的依赖存在持续性。

根据公司与西门子公司签订的协议,西门子公司对于公司的技术许可涵盖海上 4.X 系列、6.X 系列、7.X 系列等报告期内主要在售机型,其核心技术均来源于西门子公司。

不可否认,电气风电海上风机的技术就是来源于西门子。

2018年西门子技术许可收入居然占78.88%,2020年才降到11.19%,加上二次开发28.70%,西门子的依赖程度依然高达45%,自主知识产品只占到54.51%。

所以很多核心零部件都是采购国外的品牌,2018年-2020年国外品牌采购占比分别为52.88%、34.86%、27.99%。

单是西门子一家,2018年-2020年的采购占比分别为31.82%、13.04%和7.73%。

不过这几年国外品牌采购占比逐年减少,电气风电自主知识产品贡献的收入已经从2018年的19.72%提高到了2020年的54.51%,说明电气风电的确在吸收、消化、改善风电技术。

(二)研发投入呈上升趋势,实现很多技术突破

电气风电在招股说明书中提到,除风力发电机组整机设计技术外,公司还具备了以叶片技术、控制技术为代表的风机核心技术自主研发能力。

截至2020年12月31日,发明专利有65项,而2021年12月31日,发明专利有127项,2021年就新增62项。

电气风电2018年-2021年研发投入分别为4.05亿、2.94亿、5.60亿、9.25亿,占当期营业收入比例为6.56%、2.90%、2.71%、3.81%,研发投入绝对值呈上升趋势。

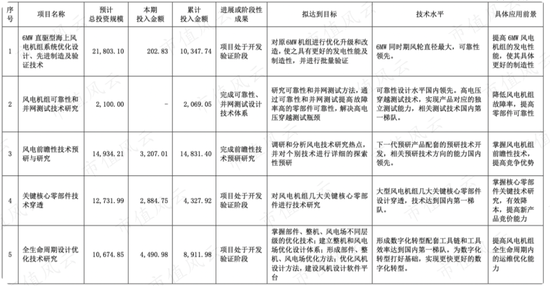

2021年在技术方面有很多突破:

(1)海上风电的中低风速近岸海域研发的WG5.55F-172半直驱机组完成批量交付,针对高风速海域自主研发了“Petrel”海燕平台,配备了百米级S102碳纤维叶片;

(2)陆上风电在 3.X、4.XMW级产品平台基础上升级推出WB3以及WB3.6N-168、WB4.55N-168机组;

(3)关键零部件方面,自主研制的百米级风电叶片 S102 顺利下线,并已应用于公司海上 EW11.0-208 机组,同时提升了整机设计载荷控制技术;

(4)进行了深远海漂浮式风机的研发,与福建龙源海上风力发电有限公司联合进行南日岛漂浮式示范项目的研发,项目已经完成实验工作;

……

总的来说,海上风电的趋势是:

(1)大型化:体积越来越大,单机容量越来越大,发电量越来越大;

(2)精细化:不同系列的风机,低风速型、低温型、抗盐雾型、抗台风型、高海拔型;

(3)智能化:对风场和机组智能化运营;

(4)平台化:技术复用,更新迭代速度快;

(5)储能结合,比如制氢等。

比如大型化具体方面,陆上风电机组研发重点已布局到5MW或6MW以上,海上风电机组研发8MW已成为新的起点并逐步向10MW及以上发展,后续陆上与海上机组重点将进一步提升至8MW+与12MW+。

行业内卷,平价时代来临

电气风电卖风机都是通过直销方式,主要是通过招投标方式获取订单。

下游的客户(风电投资运营商)基本都是大型央企、国企的电力集团,比如国家电力投资集团、中国大唐集团有限公司、中国电力建设集团有限公司、中国长江三峡集团有限公司等。

所以整个下游市场集中度较高,这也导致电气风电前五大客户占比高,2020年和2021年分别为44.52%、68.75%。

从盈利情况来看,电气风电2018年以前,还是靠补贴(其他收益)维持盈利,甚至2018年归母净利润还是负的,最近三年在技术消化以及碳中和的政策下,营业收入和净利润都得到快速发展。

2020年陆上风电和2021年海上风电出现了装机高峰,分别是各领域最后一年的补贴。

不过未来国家这块补贴将大大减弱,所以电气风电2020年和2021年收入同比增长104%、16%,但也提前透支了未来部分需求。

事实上,电气风电2021年第四季度盈利已经出现疲软:营业收入同比下滑56.76%,扣非归母净利润为-0.13亿,居然是亏损的!

风电平价时代以来,整个行业“价格战”愈演愈烈,必须要靠整机厂研发水平和成本控制能力才能生存不至于淘汰。

2020年11月24日,历史新低还是3101元/kW,2021年10月陆上不含塔筒风机采购最低中标价格为2120元/kW,到11月初,最低中标价紧贴2000元/kW。

一年时间,整机厂商的最低报价降幅超30%,严重内卷!

电气风电第二个挑战就是疫情与通胀,由于销售收入主要集中在华东,2018年-2020年收入占比分别为76.11%、72.20%、40.67%,最近因为疫情影响上海,可能会导致物流交付受限。

此外,俄乌冲突也加剧了大宗商品的大幅上涨。

所以,风电整机厂家下游风机售价下降,而上游又面临原材料涨价的压力,两头挤压必定降低盈利。

胜者为王:成本、成本!

海上风电成本远比陆上风电高,据国网能源研究院统计,海上风电的平均投资成本约为陆上风电的2.8倍,还有维护成本也相对较高。

但海上风电也有优点:海风平稳、不用占地、单机装机容量更大、离用电需求中心较近。

电气风电的看头还是海上风电,陆上风电风云君认为其优势并不明显,还有金风科技等老大哥。

电气风电在引入、消化西门子技术基础上不断加大自主研发,叠加近两年碳中和的政策之下,收入和净利润都得到了突飞猛进的发展。

然而,随着补贴逐渐退去,此前透支的市场可能会面临短期的惨淡,从而加剧行业内卷,未来预期随着风机零部件国产化,风机价格依然持续下降。

加上大宗商品的上涨,风电整机厂短期日子并不好过。

虽然整个风电市场未来长期依然享受巨大的政策红利,但短期仍将是一场淘汰赛,谁能控制成本,谁才能生存下来——胜者为王!

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处