行业龙头也面临顾客流失风险:罗莱生活2021年报解读

营收首破50亿,五年累计分红20亿,但行业龙头也面临顾客流失风险:罗莱生活2021年报解读

来源:市值风云

我国的家纺行业市场集中度其实很低,即使是“四巨头”,近几年市场占有率合计也没有超过6%。

作者|游城

编辑 |小白

4月20日,家纺行业巨头之一罗莱生活(002293.SZ)发布了2021年度报告。

公司的吾股排名从2018年开始便一路凯歌,截至目前,排名为118位,可以说是行业内第一梯队的选手了。

(来源:市值风云APP)

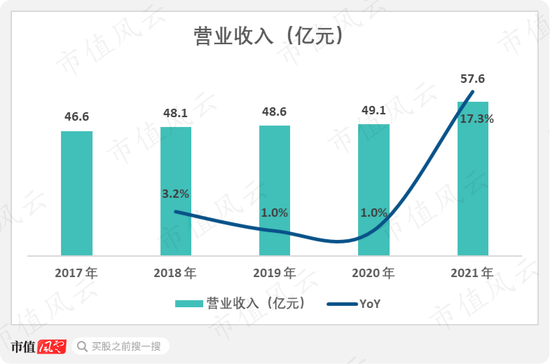

公司总体的数据十分亮眼,2021年营业收入首次迈入50亿门槛,并且在经历了多年低增长情形后,营收首次达到17.3%的两位数增长。

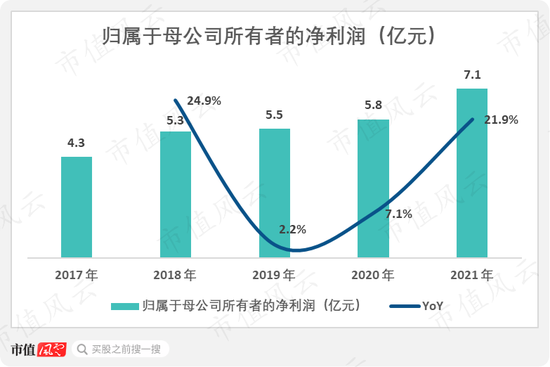

归母净利润也冲了新高,首次突破7亿,同比增长21.9%。

营收破50亿,收入结构依旧稳健

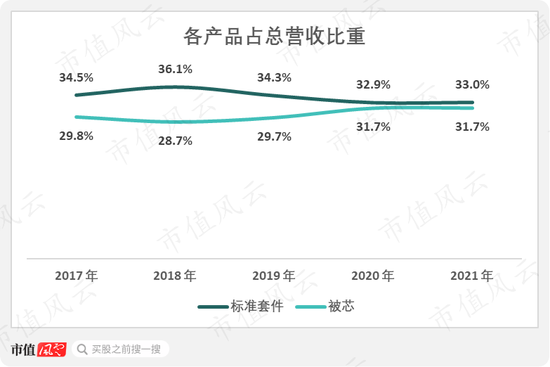

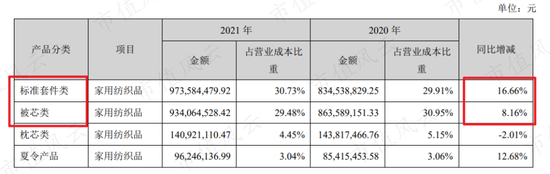

公司的主要产品为家庭纺织品以及家居品,“床上标准套件”和“被芯”是公司营收组成中最重要的两部分,二者合计在总营收中的占比超过60%。

这两项业务近年来的收入情况也十分的稳定,比重并未出现太大波动。

主要是因为二者增速不分伯仲,分别为17.5%与17.4%。

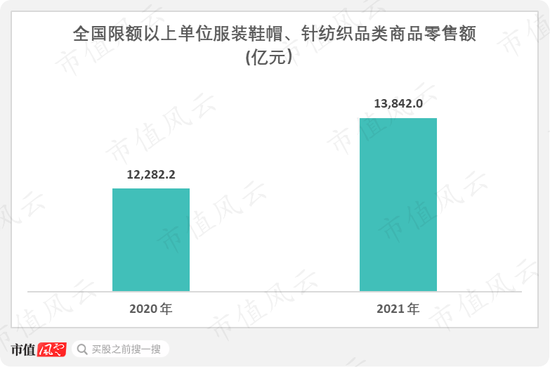

在大流行得到有效管控的后疫情时代,人们的消费意愿也有所提升。2021年社会消费品零售总额为44万亿,同比增长了12.5%。全国限额以上单位服装鞋帽、针纺织品类商品零售额达到了1.38万亿,同比增长12.7%。

(来源:公司2021年报)

因此罗莱生活也算是吃到了这波消费复苏的红利,营业收入增速甚至大于市场的总体增速。

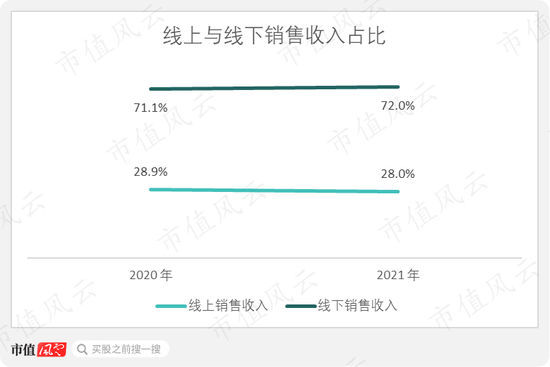

去年各个渠道销售收入占比并未出现太大变化,线下销售收入占72%,依旧是主阵地。

2021年线下销售收入相对上年增加了6.6亿元,占总收入增长的77%。

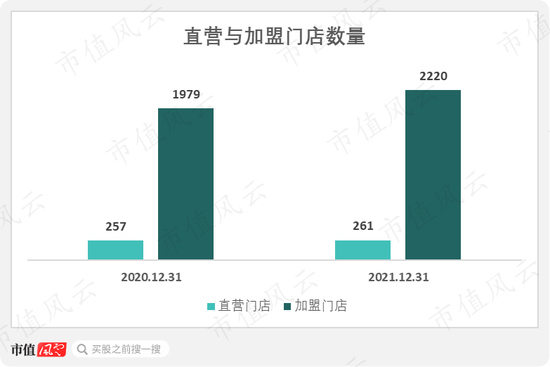

线下销售收入的增长主要来自于罗莱生活的加盟店,2021年加盟店贡献的收入占总线下收入的49%,并且在数量以及增速上,加盟店都遥遥领先于直营店。

虽为行业老大,但竞争格局不乐观

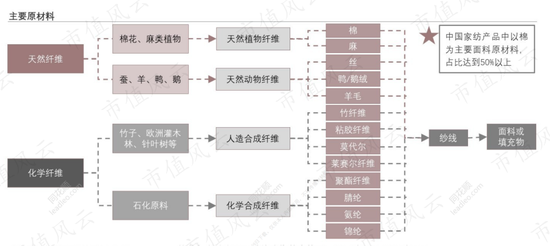

对于家纺产品,其原材料涉及到很多种类,其中最重要的无疑是棉。

(来源:头豹研究院-2021年中国家纺行业概览)

而2021年的棉期货价格相对上年上涨明显。

(来源:东方财富Choice数据)

公司最重要的两大业务的成本相对上年皆有上升。

(来源:公司2021年报)

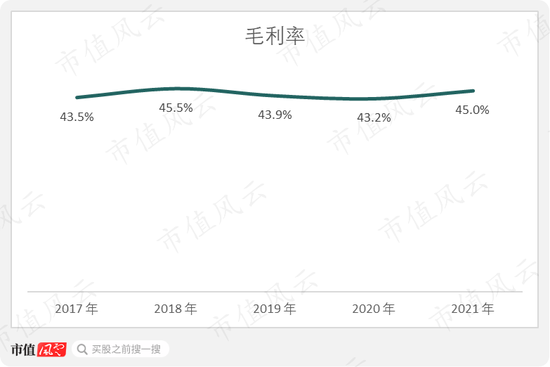

但是罗莱生活整体的毛利率表现一直都十分平稳,2021年还上升了1.8个百分点。

对此风云君也是在咱们的APP上看到了投资者的相关提问,为了应对原材料成本的上升,公司算是靠涨价稳住了毛利率。

我国的家纺行业市场集中度其实很低,即使是“四巨头”,近几年他们的市场占有率合计也没有超过6%,罗莱生活在里面可以算是老大了。

2020年,“四巨头”的合计市占率相对上年还减少了0.36个百分点,这也意味着众多分散的小家纺品牌蚕食了一部分巨头们的蛋糕。

这不正好,以上这几个较为知名的家纺品牌,咱们市值风云App都有覆盖,倘若读者们想更进一步了解行业内著名公司们的异同,欢迎下载并搜索以下两篇报告。

回到正题,在风云君看来,家纺行业竞争者如此之多,再加上各品牌并没有什么独到的技术优势或壁垒,因此消费者品牌忠诚度不高。

虽说公司的提价能够一定程度上稳住毛利率,但是也不得不考虑此行为可能导致的消费者流失问题。

现金流优质,分红做的不错

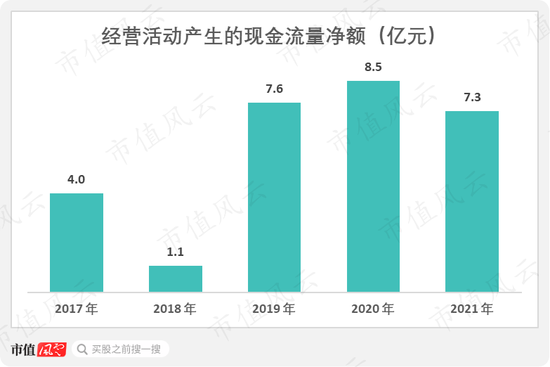

上文提到过公司拥有着大量的加盟店,并且罗莱生活对加盟店采取的是先收款后发货的形式进行销售。

(来源:公司2021年报)

这货还没发出去,钱就先到账了。这也使得公司的现金流情况十分良好。2018年现金流净额出现明显减少主要是由于库存、采购付款的相对增加。

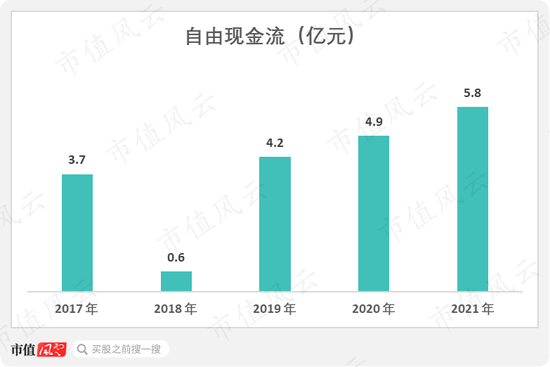

公司的自由现金流在2021年创了新高,达到了5.8亿元。

与此同时,公司分红毫不手软,作为家纺行业的老大,表率做的不错。

近五年来的现金分红水涨船高,在2021年达到了5亿元,占归母净利润的70.5%。五年来累计现金分红达到19.7亿,占五年累计归母净利润的70.3%。

另外,公司账面上的货币资金与交易性金融资产存量十分可观,可以完全覆盖有息负债。

罗莱生活的成绩单对得起行业龙头地位,在市场的消费热情复苏之下,公司也吃到了这一波增长的红利。

但是即使是龙头公司,在行业内的市场占有率也是不高的,而四大家纺品牌的合计市场份额不升反降,加上上游原材料成本上升,公司的这波提价也会面临顾客流失的风险。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处